一、基金行業發展歷程回顧

1.萌芽期:1985-1990年。改革開放后,海外成熟金融工具逐步介紹到中國,而逐漸富裕起來的國人,對于理財也開始表現出朦朧的意向。

2.初創期:1991-1997年。1991年10月我國第一批老基金“武漢證券投資基金”和“深圳南山風險投資基金”成立。

3.規范期:1997-2001年。1997年11月14日國務院頒布《證券投資基金管理暫行辦法》,標志著我國基金業從此進入一個規范化發展時期。

4.創新期:2001-2005年。“基金整風運動”后,我國基金業經歷相對平穩的五年成長期。

5.快速成長期:2005-2007年。2005年以前基金銷售依靠政策性攤派,銀行經常由員工依照由上而下分配比例認購基金。

6.徘徊期:2007-2014年。受次貸危機影響,我國證券市場出現震蕩下跌,基金凈值大幅縮水,眾多投資者紛紛贖回已投資份額,導致公募基金份額也大幅度縮水,2008年公募基金凈值縮減至1.9萬億。

7.新增長:2014年-2015年上半年。2014年底新一輪牛市開啟,基金行業迎來快速增長。

8.規范向上:2015下半年至今。2015年下半年股市發生反轉,基金市場規模增速放緩,規模擴張維持在合理水平。

二、基金行業市場現狀

1.穩健壯大,行業規模增速趨穩

公募基金公司業務可分為兩類,一是公募類業務,二是專戶類業務,專戶業務可分為主動管理型業務和通道業務。近年來,基金整體規模穩健發展壯大。自2016年底,基金行業受市場行情影響,尤其是基金專戶監管趨嚴,通道業務承壓,基金專戶規模進入平臺期,增速放緩。總體來看,基金整體規模和凈值增速趨穩,截至2019年第二季度末,全部基金公司管理公募基金資產凈值已達13.3萬億。

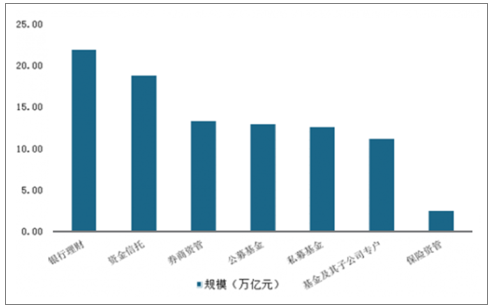

公募基金作為資管行業的關鍵參與者,行業變革將驅動其升級優化,同時也為其打開廣闊發展空間。當前,公募基金站在歷史新起點,新一輪大發展即將啟程。2018年末,資產管理市場規模近94萬億元。

2018年末大資管行業規模情況

數據來源:公共資料整理

相關報告:智研咨詢發布的《2020-2026年中國基金行業市場營銷模式及投資規劃分析報告》

合資公募基金起步于加入中國WTO后,并在政策調整、市場發展等多位因素影響下,先后經歷了起步、發展、繁榮和調整等四個階段。當前,在金融市場和金融行業對外開放進程穩步推進背景下,公募基金行業開放進程正面臨全面加速。2018年以來,監管市場行業釋放積極信號,對外開放穩步推進。2019年7月,國務院金融穩定發展委員會將外資持股公募基金管理公司比例放寬至100%的時間由2021年提前至2020年。

公募基金行業雙向開放主要監管政策變遷

發布日期 | 文件/會議 | 主要內容 |

2015年5月22日 | 《香港互認基金管理暫行規定》 | 正式允許符合條件的香港公募基金在內地注冊并銷售 |

2018年6月10日 | 《合格境外機構投資者境內證券投資外匯管理規定》 | 取消QFII每月資金匯出不超過上年末境內總資產20%的限制;取消QFII、RQFII本金鎖定期要求 |

2018年6月28日 | 《外商投資準入特別管理措施(負面清單)》(2018年版) | 將基金管理公司的外資股比放寬至51%,2021年取消外資股比限制 |

2019年6月13日 | 第十一屆陸家嘴論壇 | 證監會擬推出九項對外開放政策,擬允許合資證券和基金管理公司的境外股東實現“一參一控” |

2019年7月20日 | 國務院金融穩定發展委員會辦公室關于金融業進一步對外開放的政策措施 | 將外資持股公募基金管理公司比例放寬至100%的時間由2021年提前至2020年 |

數據來源:公共資料整理

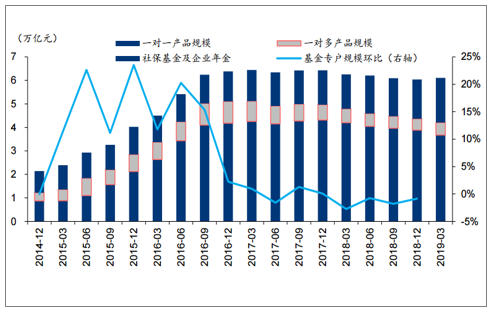

基金專戶通道業務承壓,整體看行業主動管理優勢明顯。基金專戶業務自2014年興起并初具規模,至2017年Q1末,規模達到歷史最高值6.44萬億,此后進入波動下行區間,至2019年第一季度末,專戶業務規模6.11萬億。資管新規推出后,通道業務承壓下滑。但整體看,基金行業通道業務占比相對較低,主動管理優勢明顯,未來應發揮主動管理優勢,促進整個行業發展。

基金專戶資產規模

數據來源:公共資料整理

2.競爭加劇,市場集中度下滑

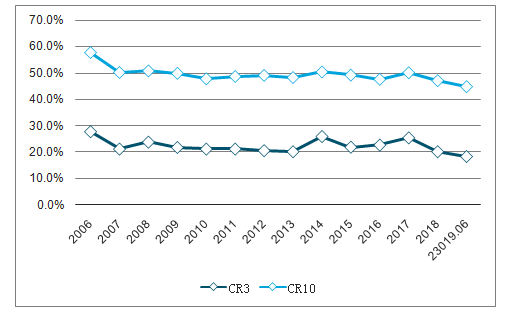

近幾年基金市場集中度有所下滑。2007年證券市場迎來單邊上漲行情,基金公司管理規模呈現井噴式增長,中小型基金公司迎頭趕上,CR3和CR10大幅下降。2008-2014年行業徘徊期,基金公司之間競爭與博弈開始出現白熱化態勢,行業集中度穩中有降。2017年以來,受宏觀環境影響,行業集中度呈現下滑趨勢,至2019年6月底,CR3和CR10的份額分別達18.4%和44.9%。

近十年基金行業市場集中度

數據來源:公共資料整理

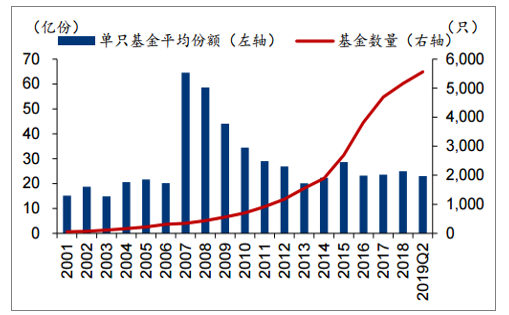

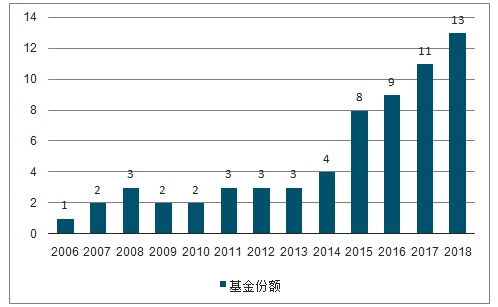

基金公司體量增加,基金產品競爭日趨激烈。貨幣型基金的發展促進了基金公司市場份額的增加,各基金公司產品競爭更加激烈。從2015年底至2019年6月,基金公司平均份額由693億上漲到887億,基金數量幾近翻倍,單只基金份額穩定在略高于20億元的水平,基金規模發展迅速、行業競爭日趨激烈。

近年來基金公司數量及平均份額

數據來源:公共資料整理

近年來基金產品數量及平均份額

數據來源:公共資料整理

機構投資者占比自2015年大幅擴張,近兩年略有回落。2007年以來,基金持有人結構機構化趨勢明顯,機構投資者占比自2007年的8.9%穩健提升至2014年的28.4%,并于2015年跨越提升至56.3%,首次超過個人投資者占比。雖2017以來受委外新規等監管政策影響,機構投資者占比在近兩年有所回落,到2018年小幅下降至47.3%,但整體維持相對高位

近年來基金行業投資者分類份額及占比

數據來源:公共資料整理

3.交易活躍,資金來源日趨廣泛

中國基金行業發展過程中,一直伴隨著較高份額換手率,每年申購贖回規模維持在高水平。2004至2007年,申購贖回規模超過了規模存量,2008至2011年期間,申購意愿有所回落,2012至2013年申購贖回日漸活躍。2014年中國基金業申購贖回頻率不斷提升,規模擴張近200%,貨幣基金不斷發展與應用。2015年牛市行情助推申購規模進一步提升,達到基金份額3.5倍。2016年及2017年申購規模維持在基金份額3倍左右,2018年增加至3.7倍。

近年來基金份額份額

數據來源:公共資料整理

個人持有期限短,產品設計應迎合投資者多樣化需求。中國基金行業的高申購和贖回率一方面由貨幣型基金的情景支付功能所致,另一方面也由我國個人投資者基金持有期短導致。近4成投資者單只基金持有期限在3個月至1年之間。在贖回基金的個人投資者中,三分之一是由于個人流動性安排問題需要贖回。當前市場短期流動需要及短線交易需求仍在,但投資投資風格漸趨價值投資,公募基金應前瞻性地看到市場需求變化端倪,在產品設計和投資策略上著力優化提升。

4.完善優化,產品線持續豐富調整

(1)產品線類型豐富完善

國內公募基金產品線日趨完善。產品類別從最初的權益型逐步覆蓋債券、貨幣、商品乃至海外市場資產。經過10多年發展,目前國內投資范疇已經覆蓋了股票型、債券型、混合型、貨幣市場等多種類型,交易類型包含傳統封閉式、ETF、開放式、LOF以及創新封閉式、分級基金等多種交易方式,投資區域覆蓋國內外。

跨界創新不斷涌現。混合所有制改革、REITs、國企改革等是近年投資熱點,公募基金公司正逐漸探索將投資范圍拓展至全新領域。同時,資本市場工具創新也將帶動基金公司產品創新。2018年12月初,股指期貨在受限三年后獲得松綁,令基金公司可繼續布局量化對沖產品,2019年年初,證監會發布公募基金投資信用衍生品指引,增加公募基金的投資標的,也將成為基金公司產品線布局中的新方向。未來,權益、固收、商品和外匯衍生品的持續發展,將豐富基金公司投資品種和投資策略,成為產品創新的重要驅動。

(2)隨市場及客戶動態調整

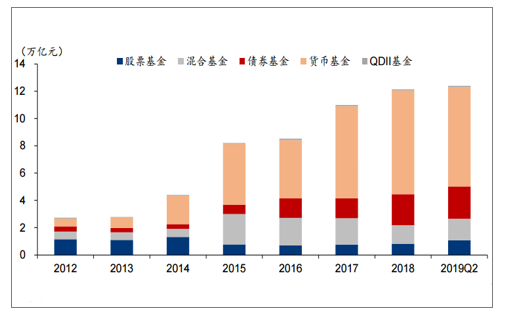

截至2019年6月,股票型基金凈值維持在1萬億元的水平,占比達8.65%,相比2018年末小幅上升1.86個百分點;混合型基金凈值為1.59萬億元,占比為12.80%,相比2018年末上升1.59個百分點;債券型基金凈值為2.37萬億元,,占比為19.11%,相比2018年末小幅上漲0.46個百分點;貨幣型基金凈值為7.28萬億元,占比為58.79%,相比2018年末下降3.98個百分點。基金行業根據市場狀況調整投資資產類別,2019年第二季度市場疲軟,貨幣型基金產品更為受投資者歡迎。

近七年開放式基金產品分類凈值

數據來源:公共資料整理

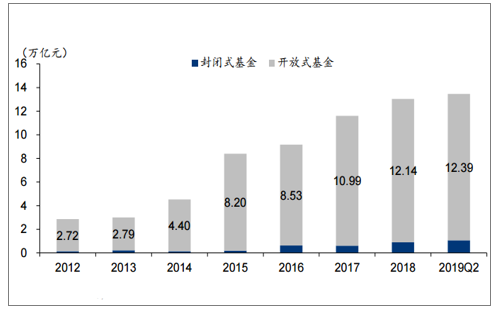

開放式基金異軍突起成主導。封閉式基金是我國最早的基金產品類型,但自2001年開放式基金出現以來,后者因交易靈活而規模快速做大。根據證券基金業協會統計,截至2019年Q2末開放式基金總凈值達12.39萬億元,占總規模92%。

2012-2019Q2開放式基金與封閉式基金產品凈值

數據來源:公共資料整理

貨幣型基金蔚然成風。2014年末股市開始強勢上行,2015年股市先牛后熊,天弘基金余額寶等貨幣基金飛速發展。受此市場環境影響,基金業開放式基金產品結構再次發生變化,2015年起貨幣型基金穩占半壁江山,混合型基金緊隨其后。

ETF市場規模快速拓展,2009-2018年總規模復合增速達26%。截至2019年Q2末,我國ETF總規模為6531億元,占我國開放式基金規模的比重為5.3%。2009-2018年我國ETF基金規模由684億元增長至5558億元,9年CAGR達到26.2%。產品結構多元化程度低,以股票型和貨幣型ETF為主導。

未來,基金產品開發思路將進一步由“先有產品再找客戶”的模式,向針對市場環境和客戶需求開發專業化產品。基金公司需持續順應市場趨勢和客戶需求動態調整優化產品線,實現效益發展最優化。

(3)全產品線+差異化發展

頭部基金公司基本具有較為完整的產品線戰略布局,且身為“開拓者”的角色開創多種產的先河,在部分領域享有特色優勢。充分覆蓋了股票、債券、貨幣、商品、指數、QDII等多個產品。縱觀總規模排名前15的各家基金公司,貨幣型基金產品均占據了其規模的主要份額,占比多為總規模的50%以上。

截至2019年第二季度基金總規模前15的基金管理公司產品線構成情況

總規模排名 | 公司名稱 | 股票型規模占比 | 混合型規模占比 | 債券型規模占比 | 貨幣型規模占比 | 另類投資型規模占比 | QDII型規模占比 |

1 | 天弘基金 | 1.17% | 0.52% | 2.02% | 96.28% | 0.00% | 0.00% |

2 | 易方達基金 | 13.04% | 17.99% | 13.09% | 54.02% | 0.23% | 1.64% |

3 | 南方基金 | 11.10% | 12.75% | 15.10% | 59.81% | 0.09% | 1.16% |

4 | 建信基金 | 2.49% | 2.58% | 16.25% | 78.65% | 0.00% | 0.02% |

5 | 博時基金 | 5.85% | 7.33% | 33.18% | 52.35% | 0.69% | 0.60% |

6 | 工銀瑞信基金 | 8.20% | 4.38% | 13.87% | 73.23% | 0.02% | 0.30% |

7 | 匯添富基金 | 8.38% | 22.06% | 12.81% | 56.28% | 0.20% | 0.28% |

8 | 嘉實基金 | 17.23% | 14.64% | 11.34% | 54.13% | 0.07% | 2.59% |

9 | 華夏基金 | 25.08% | 19.39% | 9.47% | 43.76% | 0.00% | 2.30% |

10 | 廣發基金 | 6.73% | 11.85% | 22.86% | 57.75% | 0.05% | 0.77% |

11 | 招商基金 | 5.72% | 10.42% | 33.97% | 49.88% | 0.00% | 0.02% |

12 | 中銀基金 | 0.90% | 5.54% | 49.16% | 44.30% | 0.00% | 0.10% |

13 | 鵬華基金 | 6.46% | 8.68% | 18.26% | 65.13% | 0.89% | 0.58% |

14 | 華安基金 | 11.77% | 17.35% | 9.81% | 58.37% | 1.83% | 0.87% |

15 | 平安基金 | 3.12% | 1.72% | 25.97% | 69.20% | 0.00% | 0.00% |

數據來源:公共資料整理

中小公募機構夾縫生存,探尋差異化道路。行業競爭日趨激烈背景下,中小公募機構產品線布局未全面、創新能力弱、規模效應不顯著、降費空間小、人員流動頻繁等特征,均可能導致其被激烈的競爭篩選淘汰。中小公募基金公司探尋差異化道路,通過打造特色產品或探尋有效機制,實現突圍。此外,未來公募基金若實行分類監管,將公募基金公司分為不同評級并實行區別對待的監管政策。中小公募若評級不佳,將會面臨品牌聲譽不足、新業務拓展困難等困境,從而加劇市場馬太效應。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國基金行業市場現狀分析及發展戰略研判報告

《2026-2032年中國基金行業市場現狀分析及發展戰略研判報告》共十三章,包含2026-2032年基金行業投資機會與風險防范,基金行業投資前景研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國基金行業發展歷程、市場政策匯總、產業鏈圖譜、數量、規模、競爭格局及發展趨勢分析:行業馬太效應進一步凸顯[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)