2019年以來,一線城市銷售面積累計同比增速進入正增長區間,于5月份達到高點34%后回落;二線城市銷售增速于2019年2月達最低點后降幅逐步收窄至8月的0%,與此同時二線城市間增速分化明顯;三線城市銷售也于2019年2月達最低點后降幅逐步收窄至8月的-9%。過去兩年一、二線城市被壓抑的需求同時表現在了二手房交易上,2019年以來,一、二線城市二手房銷售持續增長;2019年1-7月,一、二線城市二手房銷售面積累計同比增速分別為8%、16%。

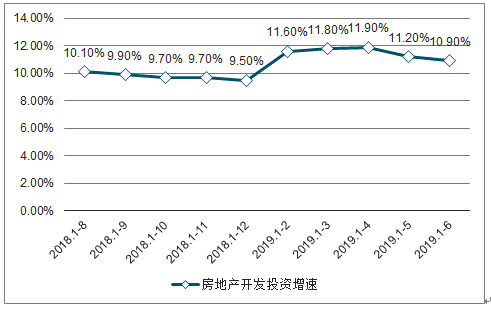

2019年1-6月,全國房地產開發投資61609億元,同比增長10.9%,增速比1—5月回落0.3個百分點。其中,住宅投資45167億元,增長15.8%,增速回落0.5個百分點。

2018-2019年前6月全國房地產開發投資增速

數據來源:公開資料整理

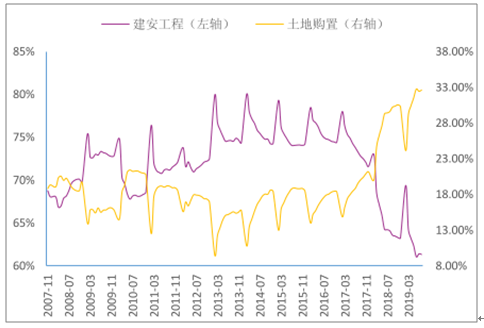

土地購置占比大幅提升至目前的33%%左右,而建安工程投資下降至大約60%%。

2007-2019.3房地產投資的構成趨勢

數據來源:公開資料整理

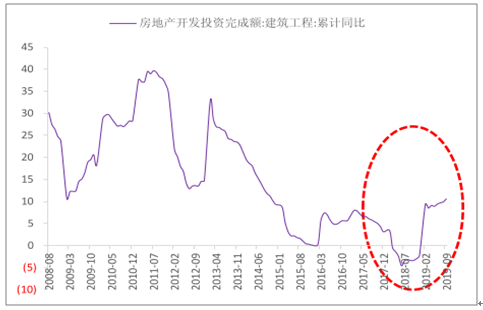

2015年以后,建筑工程投資一直低位徘徊,18年甚至負增長;2019年以來,房地產建筑工程投資增速反彈,1-9月增速已達意味著來自房地產的真實需求出現回暖。

房地產建筑工程投資今年有望較快增長

數據來源:公開資料整理

一、格局

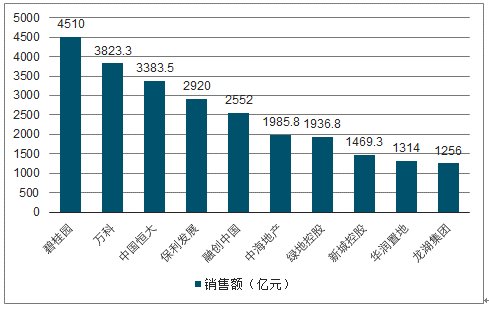

2019年1-7月,銷售額超過千億元的企業均值為2043.7億元,TOP10房企銷售業績同比增長率均值為12.7%。碧桂園、萬科、恒大、保利、融創銷售額超2000億元;中海、綠地、新城等10家房企銷售額超1000億元位列第二陣營;500億~1000億元、100億~500億元的企業分別為23家、62家,銷售額均值分別為693.2億元、275.3億元。

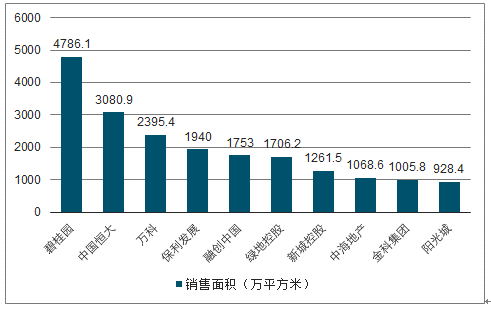

從銷售面積來看,房企銷售面積TOP100均值達461.0萬平方米。2019年1-7月份,銷售面積超千萬平方米的企業達9家,碧桂園、恒大、萬科銷售面積穩居前三,保利、融創、綠地分列其后,其中碧桂園銷售面積最高為4786.1萬平方米。

2019年1-7月中國房地產企業銷售額前十

數據來源:公開資料整理

2019年1-7月中國房地產企業銷售面積前十

數據來源:公開資料整理

二、趨勢

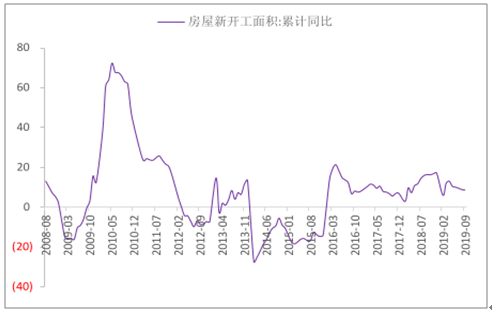

為2020年來自地產投資的真實需求不會差,主要在于房地產建筑工程投資15年以后一直不好,2019年開始有所反彈,認為反彈有一定的持續性,畢竟銷售、新開工從歷史的角度看也還處于較高的水平。

2008-2019.9年房屋新開工面積累計同比趨勢

數據來源:公開資料整理

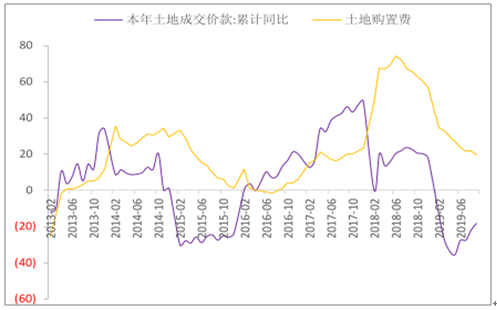

土地購置費滯后土地成交價款一年左右;而土地成交價款增速2019年以來已經大幅下滑;2020年土地購置費下滑至負增長是大概率事件。

2013-2019.6土地成交領先土地購置費趨勢

數據來源:公開資料整理

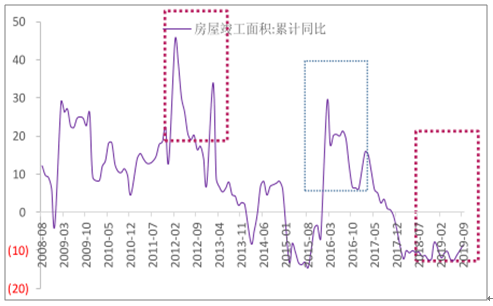

房地產竣工高峰基本以4年為一個周期,與項目的建設周期有關,也與拿地周期有關;2012、2016是之前的兩輪高峰,前2020年有望迎來又一個竣工高峰;2019年8月,房地產竣工面積當月增速已經由負轉正。

2008-2019.9房地產投資正在向竣工端傳導

數據來源:公開資料整理

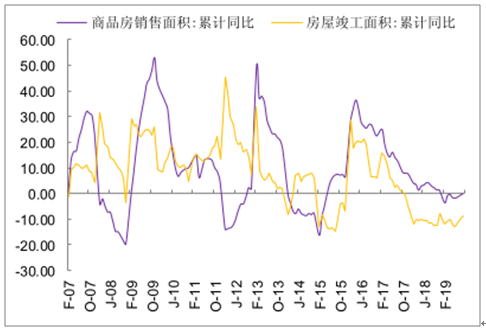

竣工面積之后銷售兩年左右

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國房地產行業發展現狀調研及投資規模預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢