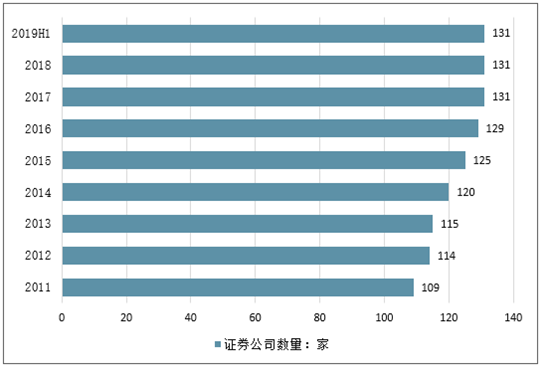

一、證券公司數量穩定,券商分類略有調整

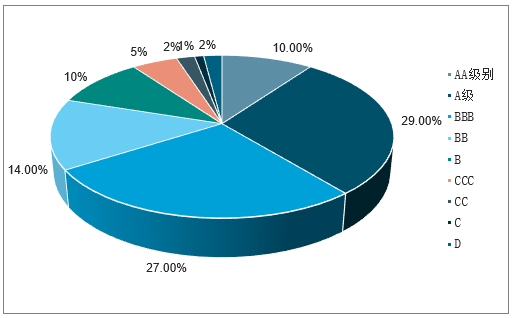

近年來,我國證券公司數量較為穩定,從2017年-2019年上半年數量均穩定在131家,其中從事IPO保薦業務的券商98家。根據2019年證監會對券商的分類結果,98家券商中,AA級別的券商只有10家,占比10%,A類券商合計38家,占比39%,較2018年減少了2個百分點。B類券商有50家,占比51%,較上年增加1家;C類券商有8家,占比為8%,數量較18年持平。D類券商有2家,占比為2%,較18年增加1家,分別是網信證券和華信證券。

2011-2019年H我國證券公司數量情況(單位:家,%)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2020-2026年中國證券行業市場專項調查及戰略咨詢研究報告》

2011-2019年H我國證券公司分類情況(單位: %)

數據來源:公開資料整理

二、業績:35家上市券商歸母凈利潤同比增長59%,自營業務貢獻較大

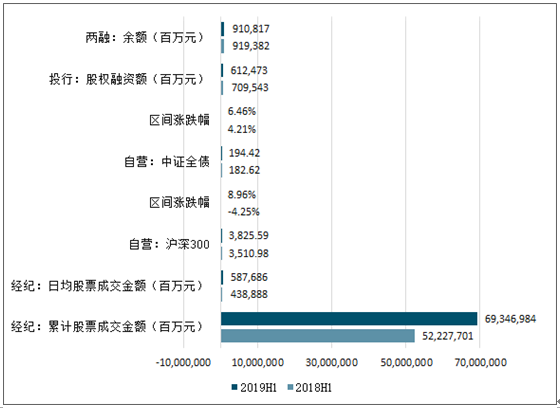

從2019年上半年證券行業經營環境來看,雖增長有所放緩,但總體市場較去年仍維持回暖態勢。報告期內,滬深300上漲8.96%,中證全債上漲6.46%;滬深AB股日均成交金額4388億元,同比增長33.90%;股權融資額7095億元,同比下降13.68%。截至報告期末,兩融余額9193億元,同比下滑0.93%。

2019H1證券行業經營環境

數據來源:公開資料整理

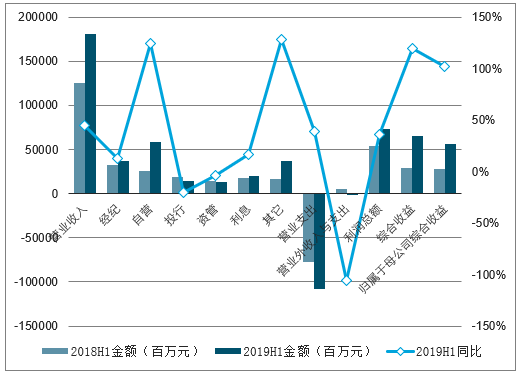

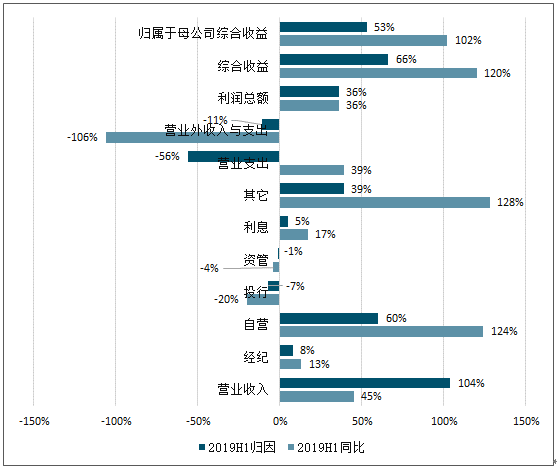

從2019H1上市券商經營數據來看,35家上市券商合計歸母綜合收益、凈利潤均呈現不同程度的增長。其中,歸母綜合收益為566億元,同比增長102%;歸母凈利潤為551億元,同比增長59%。綜合收益同比上升120%,根據對2019年上半年綜合收益變動的歸因分析,對綜合收益正面影響較大的主要為自營收入增長,對業績產生60%的正向影響,而利息、經紀收入也分別對綜合收益產生5、8個百分點的正向影響;負面影響較大的主要為投行收入,對業績產生7個百分點的負向影響,同時資管業務變動也對業績產生了1個百分點的負向影響。

2019年上半年的35家上市券商實現營業收入1814億元,同比上升45%,其中經紀、自營、投行、資管、利息、其他業務凈收入分別為368、582、148、135、204、375億元,收入占比分別為20%、32%、8%、7%、11%、21%,同比增速分別為13%、124%、-20%、-4%、17%、128%。營業支出1075.9億元,同比上升39%。

2019H1,35家上市券商合計綜合收益變動歸因分析

數據來源:公開資料整理

2019H1,35家上市券商合計綜合收益占比分析

數據來源:公開資料整理

2019H1,35家上市券商合計綜合收益歸因分析

數據來源:公開資料整理

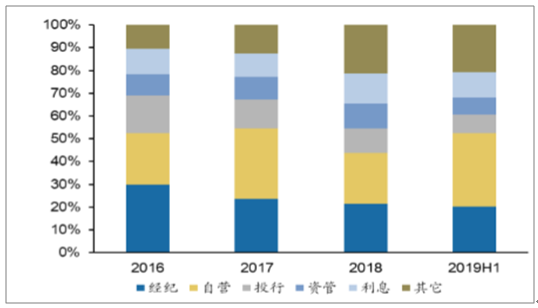

從收入結構來看,投行收入有所下滑,自營收入貢獻占比小幅上升。2019年上半年,證券行業分業務收入居于前三的依次為自營、經紀和資本中介,占總營收的比重分別為32%、20%和11%。較去年同期,投行收入同比下滑20%,證券承銷業務受挫。經紀、自營和資本中介業務呈現不同程度的上升,主要歸于2019年以來兩市有所回暖。從貢獻度來看,自營收入貢獻度顯著增長,較2018年同期提升11個百分點。從證券行業分業務來看,經紀、自營、利息業務凈收入均出現不同程度的上升,投行、資管業務收入有所下降。

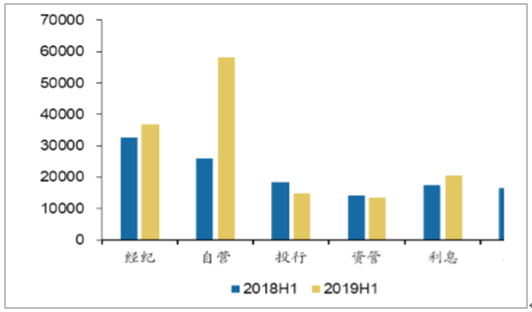

經紀:2019年上半年兩市成交金額同比增長32.78%,35家上市券商實現代理買賣證券業務凈收入368.02億元,同比增長13%;

自營:2019年以來兩市回暖,受整體行情影響,上市券商2019年上半年自營投資收益582.53億元,同比增長124%;

投行:2019年上半年股權融資持續低迷,規模下滑13.68%;債權融資有所回暖,債券市場發行規模增長5.79%。35家上市券商合計實現證券承銷業務凈收入148.52億元,同比下滑20%;

資管:受2018年以來資管業務監管影響,券商資管通道業務進一步收縮,2019年上半年上市券商實現資產管理業務收入135.01億元,同比下滑4.3%;

資本中介:受二季度股市行情回落并持續震蕩的影響,2019年上半年滬深兩市兩融余額較上一年中僅增長3.5%,上市券商2019年上半年利息凈收入204.82億元,同比增長16.6%。

35家上市券商分業務收入占比變動情況

數據來源:公開資料整理

35家上市券商各項業務收入同比變動情況(百萬元)

數據來源:公開資料整理

三、發展趨勢分析

1、中國跨境券商市場競爭趨于激烈

隨著中國高凈值個人及富裕群體數量的增加,以及中國金融市場的雙向開放,中國投資者海外投資需求不斷增加,中國跨境券商業務將保持快速發展。國內證券市場的激烈競爭,促使傳統券商與新興互聯網券商將目光轉向跨境市場,雙方紛紛加大力度爭奪市場份額,市場競爭趨于激烈。

2、財富管理是跨境互聯網未來轉型方向

證券經紀業務同質化嚴重,全球范圍內傭金費率下行趨勢明顯。經紀業務是互聯網券商的基礎業務,交易傭金收入是其初期的主要收入來源。隨著線上獲客成本的攀升,以及傭金率的進一步下降,單純的經紀業務難以支撐互聯網券商的發展,互聯網券商探索多元化業務是必然。以美國嘉信理財的成功經驗來看,從經紀業務向財富管理轉型是互聯網券商發展壯大的有效途徑。未來,跨境互聯網券商的經紀業務收入增長趨緩,向財富管理轉型將成為主流方向。

3、保持產品技術創新是競爭關鍵所在

隨著新興技術的加速滲透,傳統券商對金融科技的重視及運用程度都在加深,尤其是頭部傳統券商,它們資金規模以及人才資源方面具備一定優勢,能保障產品技術創新所需的條件,整體實力雄厚。跨境互聯網券商,需要保持自身對用戶需求的洞察力,通過產品和技術的快速更迭,提升用戶體驗,增加用戶粘性,不斷強化自身核心競爭力。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國證券行業市場運行態勢及發展戰略研判報告

《2026-2032年中國證券行業市場運行態勢及發展戰略研判報告 》共七章,包含中國證券市場生態體系梳理及布局狀況解析,中國證券機構發展布局案例研究,中國證券行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國證券行業進入壁壘、發展歷程、市場政策匯總、產業鏈圖譜、經營現狀、競爭格局及發展趨勢研判:中信證券營業收入遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)