粵港澳大灣區(英文名稱Guangdong-HongKong-MacaoGreaterBayArea,縮寫GBA)由香港、澳門兩個特別行政區和廣東省廣州、深圳、珠海、佛山、惠州、東莞、中山、江門、肇慶(珠三角)九個地市組成,總面積5.6萬平方公里,2018年末總人口已達7000萬人,是中國開放程度最高、經濟活力最強的區域之一,在國家發展大局中具有重要戰略地位。

根據2018年的統計數據,大灣區三個主要核心樞紐城市香港、深圳、廣州的GDP均超過人民幣2萬億元,同時金融業的增加值均達到人民幣2,000億元及以上;緊隨其后的是東莞、佛山、澳門作為粵港澳大灣區的第二梯隊,整個金融業的增加值大概在人民幣600億元到人民幣250億元的區間;第三梯隊就是中山、珠海、惠州、江門、肇慶,五個

城市的金融業增加值在人民幣250億元以下。

粵港澳大灣區2018年GDP數據

- | 面積(平方公里) | 人口(萬) | 地區生產總值 (億元人民幣) | 人均生產總值 (萬元人民幣) |

香港 | 1,107 | 748.25 | 28,453億港元 | 35.8萬港元 |

澳門 | 33 | 66.74 | 4,403億澳門元 | 66.7萬澳門元 |

廣州 | 7,434 | 1,490.44 | 22,859 | 15.5 |

深圳 | 1,997 | 1,302.66 | 24,222 | 19 |

珠海 | 1,736 | 189.11 | 2,915 | 15.9 |

佛山 | 3,798 | 790.57 | 9,936 | 12.8 |

惠州 | 11,347 | 483 | 4,103 | 8.5 |

東莞 | 2,460 | 839.22 | 8,279 | 9.9 |

中山 | 1,784 | 331 | 3,633 | 11.1 |

江門 | 9,505 | 459.82 | 2,900 | 6.3 |

肇慶 | 14,891 | 411.54 | 2,202 | 5.3 |

資料來源:公開資料整理

一、粵港澳大灣區與其他灣區的比較

大灣區十一個城市的總人口超過7,100萬,超過世界上最大的都市群-東京灣區的4,400萬人口;大灣區合計國內生產總值為1.60萬億美元,僅低于東京灣區的1.77萬億美元和紐約灣區的1.66萬億美元。

與其他主要灣區數據對比

粵港澳大灣區 | 粵港澳大灣區 | 東京灣區 | 紐約大都會區 | 舊金山灣區 |

范圍 | 廣東省9個市香港和澳門 | 東京都和周邊7縣 | 紐約、紐華克、澤西和周邊的25郡 | 環繞三藩市的9郡地區 |

面積(平方公里) | 56,092 | 36,900 | 21,500 | 17,900 |

人口(百萬) | 71.12 | 44 | 20.2 | 7.7 |

地區生產總值(億美元) | 15,987 | 17,742 | 16,575 | 7,812 |

人均生產總值(美元) | 25,493 | 40,360 | 82,050 | 102,230 |

本地注冊銀行數量(家) | 113 | 89 | 233 | 3 |

資料來源:公開資料整理

二、大灣區內銀行主要數據分析

1、股份制銀行

中國目前12家大型股份制銀行中,招商銀行、平安銀行及廣發銀行均將總部設在大灣區內。作為大灣區銀行業的領軍者,三家銀行對大灣區金融體系的構建發揮著舉足輕重的作用。

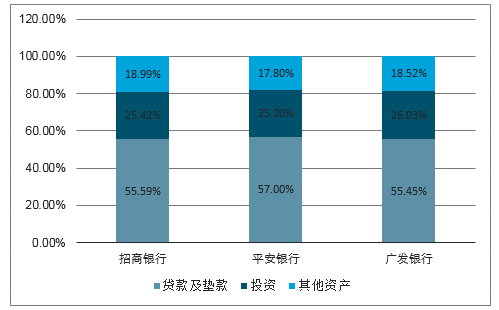

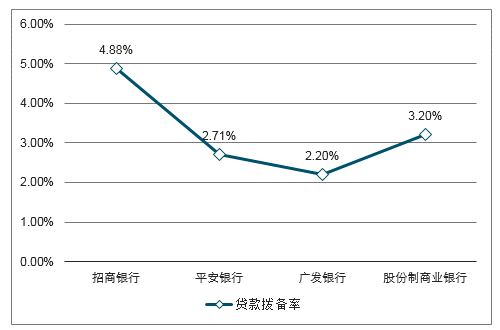

作為國內知名股份制銀行,大灣區內的三家銀行截至2018年12月末總資產規模已超過人民幣12萬億,相較2017年增長約7.80%,遠高于股份制銀行平均增長率4.58%,相比其他股份制商業銀行,位于大灣區的三家銀行表現出更快的增長態勢,增長主要來自于投資和貸款規模。招商銀行作為中國股份制銀行第一大銀行,總資產超人民幣6萬億元,增幅約為7.12%,資本充足率15.68%;平安銀行資產增幅5.24%,資本充足率11.50%;廣發銀行資產增幅13.89%,資本充足率11.78%。在資產規模整體擴大的同時,三家股份制銀行的資產結構保持穩定,貸款及墊款和投資合計占總資產約80%。

2018年資產結構

資料來源:公開資料整理

2018年負債結構

資料來源:公開資料整理

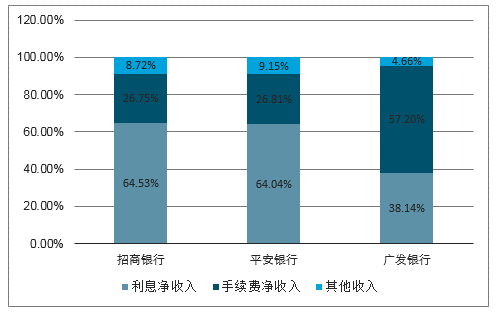

2018年營業收入結構

資料來源:公開資料整理

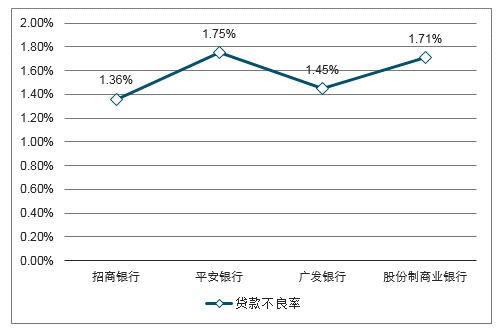

三家股份制銀行均加強了不良資產處置力度,運用多種途徑化解風險資產。其中,招商銀行2018年共處置不良貸款390.64億元,其中,常規核銷202.02億元,清收110.72億元,不良資產證券化43.34億元,折價轉讓13.49億元以及通過重組、上遷、抵債、減免等其他方式處置21.07億元;平安銀行2018年通過成立特殊資產管理事業部,加大對已核銷貸款的清收力度;而廣發銀行也采取以現金清收為主,債權轉讓、以物抵債等手段為輔的各種常規手段,加快清收處置不良貸款,2018年共清收

處置不良貸款本金283億元。

資料來源:公開資料整理

2、城市商業銀行

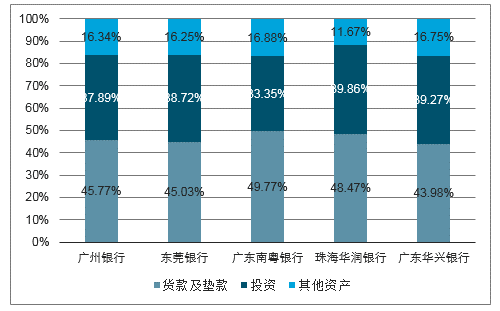

2018年年末,大灣區內城市商業銀行總資產規模約為人民幣1.40萬億元,凈資產規模人民幣1,003億元,相較2017年增長27.83%,高于2018年全國城市商業銀行平均增長率(約為15.22%)。從傳統業務來看,城商行公司銀行業務以及資金業務等傳統業務的利潤貢獻度較高,除了傳統業務外,城商行也在積極布局消費金融、債券承銷、直銷銀行等新興業務。負債結構方面,各家城商行均以吸收存款為主,吸收存款占總負債70.12%,有一定的攬儲能力。五家城商行的平均資本充足率約為12.69%(廣州銀行13.38%,東莞銀行13.03%,南粵銀行11.57%,珠海華潤銀行12.77%,華興銀行12.70%),資本充足,但隨著城商行繼續發展壯大,可能會面臨較大的資本壓力,因此,城商行需要尋找新途徑補充資本。廣州銀行于2017年通過發行二級資本債及股權結構優化等途徑提高資本充足率水平。除了以上途徑,城商行亦可通過上市融資、增資擴股和引入戰略投資者等方式對資本進行補充。

2018年資產結構

資料來源:公開資料整理

2018年負債結構

資料來源:公開資料整理

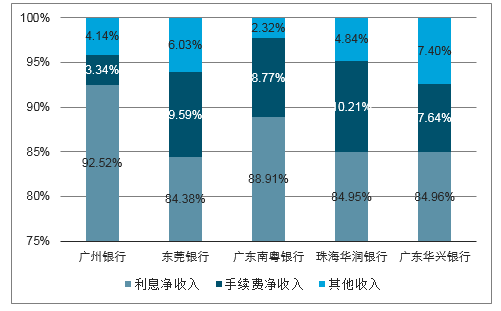

2018年營業收入結構

資料來源:公開資料整理

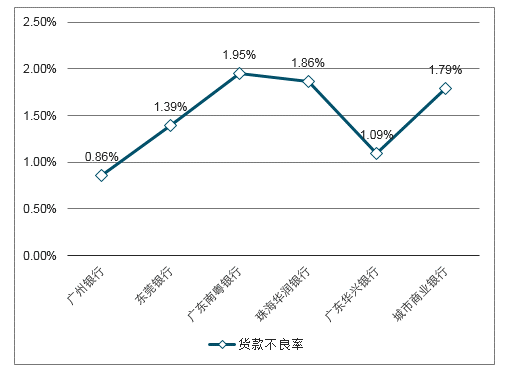

2018年年末,大灣區內5家城市商業銀行貸款規模約為人民幣6,685億元,相較上年末增長約36.07%。其中,不良貸款規模約為人民幣88億元,平均不良率約為1.32%,低于全國城商行平均不良率1.79%。上述城市商業銀行在擴大貸款規模的同時,實現了對不良貸款的有效控制,不良率下降約為0.19%,資產質量穩定。在大灣區5家城商行中,廣州銀行的不良率最低,為0.86%,主要是因為其通過優化信貸結構、加大清收力度,防范和化解存量貸款可能出現的信用風險,嚴控新增不良貸款。另外,貸款撥備率方面,5家城商行撥備率接近2%或高于2%以上,風險計提充足。

資料來源:公開資料整理

3、外資銀行

粵港澳的金融市場開放水平一直走在全國前列,在大灣區概念提出之前,已經有多家外資銀行在廣東境內布局,同時多家中資銀行機構也已經將業務拓展到了香港、澳門地區。大灣區的建設更是為外資銀行帶來全新的發展機遇與巨大的市場空間,加之不斷開放的銀行業市場,對于外資銀行來說是極具吸引力的。目前在大灣

區注冊的外資法人銀行如下:

外資法人銀行 | 地址 | 成立時間 | 營運資本(人民幣:百萬元) |

開泰銀行 (中國)有限公司 | 深圳 | 17/08/2017 | 3,000.00 |

玉山銀行 (中國)有限公司 | 深圳前海自貿區 | 13/01/2016 | 2,000.00 |

中信銀行國際 (中國)有限公司 | 深圳 | 13/03/2008 | 1,000.00 |

大新銀行 (中國)有限公司 | 深圳 | 23/07/2008 | 1,200.00 |

華商銀行 | 深圳 | 23/06/1993 | 4,150.00 |

摩根士丹利國際銀行 (中國)有限公司 | 珠海 | 14/12/1984 | 1,000.00 |

資料來源:公開資料整理

2018年末,大灣區內外資銀行總資產規模約為人民幣1,458.75億元,總負債規模約為人民幣1,272.96億元,較2017年的增長率分別為2.24%和1.26%,低于2018年全國商業銀行平均增長率。資本充足率約為58.81%,遠高于2018年全國外資銀行的平均水平18.40%。

2018年,4家外資銀行凈利潤合計約為人民幣12.82億元,增長率約為15.65%,增速較快。其中開泰銀行和摩根士丹利國際銀行增幅明顯,增幅均超過100%。

四、大灣區內銀行業發展趨勢

1、銀行業正掀起一股上市熱潮,截至2018年年末,中國境內上市銀行共28家,其中,13家為A股上市,15家為H股上市。而上述28家上市銀行中,10家位于長三角地區,5家位于西部地區,3家位于環渤海地區。從銀行性質來看,全國性股份制銀行共12家,除廣發銀行、渤海銀行和恒豐銀行外,其余的均已上市;對于城商行及農商行,作為東南經濟版圖重要組成部分的珠三角地區,僅廣州農村商業銀行于2017年6月在香港主板完成上市。

2、香港作為全球最大的人民幣離岸市場,已成為全球第一大離岸人民幣資金池,并處理全球約70%的離岸人民幣支付交易,粵港澳大灣區將進一步推動離在岸資本市場的互通。大灣區內必然會逐步實現金融的互聯、互通,使支付與結算便利化,推動QDII2/QDIE先行先試。通過具

體項目的落實,將會推動大灣區在地區融合、金融合作、經濟一體化、金融基建、跨境人民幣等的創新與合作。此外,在《內地與港澳關于建立更緊密經貿關系的安排》(CEPA)、廣東自貿區政策等框架下,多項貿易自由化政策、資本項目開放措施也將會率先在大灣區內推出,跨

境資本的高速流動,必然推動離在岸業務高速發展。

3、在商業銀行數字化轉型過程中,風險管理的案例具備較強的特征與應用性,綜合實力較強的部分大中型商業銀行陸續成立金融科技子公司,構建大數據風險分析與應用能力,中小型銀行則可通過外部技術服務提供商購買解決方案以實現數字化風險管理帶來的效益提升。

4、粵港澳大灣區核心金融圈的發展離不開粵港澳金融市場的深度對接、互聯互通。金融監管、資本市場、金融產品、金融科技及金融人才的互聯互通一方面必然會深入推進大灣區內金融業務協同、金融市場對接、金融產品互認及金融基建互通,促進粵港澳優勢互補,增強大灣區

金融集聚力。另一方將會大力推進粵港澳金融要素的自由流動,打通金融市場,提升金融要素運轉效率和效能,充分利用境內、境外兩種金融資源支持大灣區實體經濟的發展。

5、伴隨著粵港澳大灣區的融合發展,基礎設施建設、產業協同發展、貿易投資合作等都需要大量資金與金融服務,大灣區內的商業銀行應把握灣區經濟發展帶來的機遇,積極謀求拓展金融服務場景。隨著銀行業務范圍和資產規模的持續擴張,銀行所面臨的資本補充壓力也將不斷上升。2018年以來,監管機構對銀行業風險管理和規范經營等提出了更為嚴格的要求,在金融監管力度加強的背景下,大灣區內的商業銀行應合理控制風險資產的增長速度,在穩定利潤留存等內源性資本補充方式的基礎上,通過發行新股、增發普通股、發行債務工具和資產證券化等多元化方式強化自身資本實力,其中在境內外市場首次公開發行普通股是成本最低的有效途徑。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國銀行SaaS行業市場運行態勢及未來前景研判報告

《2026-2032年中國銀行SaaS行業市場運行態勢及未來前景研判報告 》共十章,包含中國銀行SaaS創新發展案例分析,中國銀行SaaS行業市場前景預測及發展趨勢預判,中國銀行SaaS行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢