一、2019年證券行業的發展現狀

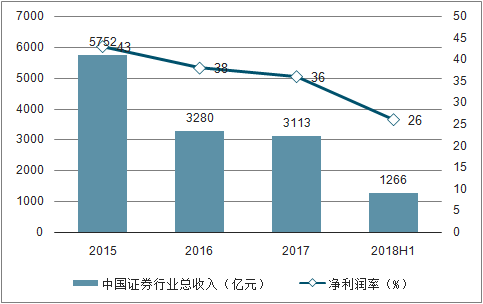

中國證券行業總收入自2015年以來大幅下跌,2015年中國證券行業總收入已達5752億元,到了2017年中國證券行業總收入跌至3,113億元人民幣,較2016年下滑5.0%。2018年上半年行業總收入為1266億元人民幣,同期下跌11.9%。2017年以來A股市場表現不佳,波動加劇,市場增長放緩導致交易和融資總量萎縮。

總收入減少的同時,2018年上半年行業凈利潤率首次跌破30%關口,降至約26%。盡管杠桿率略有回升,但受收入減少和利潤空間縮小的雙重影響,證券行業凈資產回報率顯著惡化,2018年上半年行業年化凈資產回報率僅為約3.5%。

2015-2018年H1中國證券行業總收入及凈利潤率統計情況

數據來源:公共資料整理

相關報告:智研咨詢發布的《2019-2025年中國證券業行業市場運營態勢及投資前景分析報告》

1.2019年上半年行業凈利潤有望保持強勁增長

進入2019年,在政策、資金雙重利好驅動下,證券市場迎來估值修復,受益于市場交投活躍及大市上漲,2019年一季度證券行業業績同比大幅增長。雖然在2019年二季度市場進入調整,證券行業整體二季度業績或受影響,但在2019年一季度高同比增長及2018年上半年低基數的基礎上,2019年上半年業績有望實現較高的同比增速。

131家券商盈利情況(億元,%)

數據來源:公共資料整理

2.行業營收結構:預期自營業務營收占比最高,結構與一季度基本相同

近年來,傳統經紀業務收入占比持續下滑,自營業務收入占比已穩居第一位。2019年前一季度,經紀業務收入占比進一步下降至21.74%,自營業務收入占比從2018年的30.05%大幅提升至50.45%。雖然2019年二季度市場進入回調,預期二季度自營業務營收占比較一季度降低,但在一季度高營收占比的基礎上,預期2019年上半年自營業務營收占比仍然保持首位;預期經紀業務在2019年上半年將取得低幅同比正增長,經紀業務營收占比將保持第2位。因此,2019年上半年營收結構將與一季度情況基本相同。

證券行業收入結構(%)

期間 | 代理買賣證券業務凈收入 | 證券承銷與保薦業務凈收入 | 財務顧問業務凈收入 | 投資咨詢業務凈收入 | 資產管理業務凈收入 | 證券投資收益(含公允價值變動) | 利息凈收入 |

2014 | 40.32% | 9.23% | 2.66% | 0.86% | 4.78% | 27.29% | 17.14% |

2015 | 46.79% | 6.84% | 2.40% | 0.78% | 4.78% | 24.58% | 10.28% |

2016 | 32.10% | 15.85% | 5.00% | 1.54% | 9.04% | 17.33% | 11.64% |

2017 | 26.37% | 12.34% | 4.03% | 1.09% | 9.96% | 27.66% | 11.18% |

2018 | 23.41% | 9.71% | 4.19% | 1.18% | 10.33% | 30.05% | 8.07% |

2019Q1 | 21.74% | 6.55% | 2.06% | 0.70% | 5.63% | 50.45% | 6.785 |

數據來源:公共資料整理

3.資本結構:總資產及杠桿水平雙雙提升

券商多渠道的資本補給,也使得證券行業資本實力持續增強。截至2019年6月,行業總資產7.10萬億元,凈資產1.96萬億元,較2018年6月末分別+11.38%、+5.34%。另外,行業2019年6月末杠桿率為3.02倍,高于2018年6月末的2.91倍,行業資產規模與杠桿水平逐步提升,為業務擴張蓄力。

證券行業資產規模及杠桿率(億元,倍)

數據來源:公共資料整理

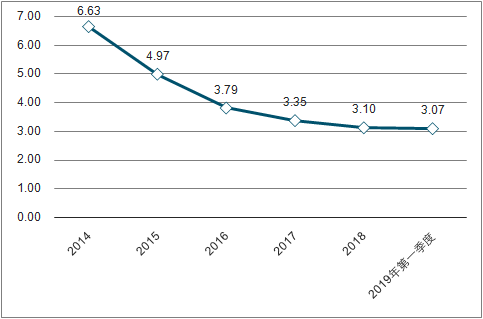

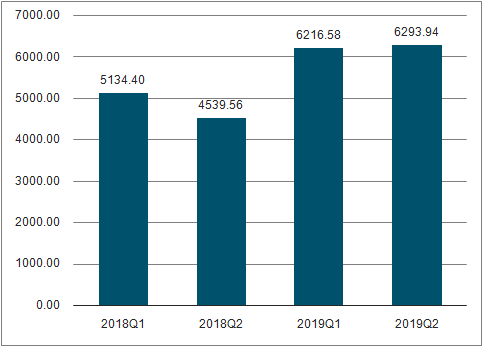

4.經紀業務:凈傭金率下滑放緩,股基日均成交額上升

由于經紀業務同質化嚴重,行業競爭激勵,加之互聯網券商模式使得經營成本降低,凈傭金率呈逐年下降趨勢。2019年前一季度行業整體的凈傭金率為3.07%,較2018年的3.1%僅下滑萬分之0.03,下滑幅度有所放緩。

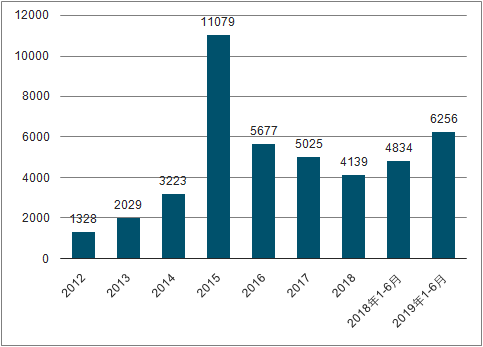

2019年以來隨著市場估值修復,成交活躍度提升,2019年上半年日均股基成交金額為6256億元,同比+29.40%,高于2019年一季度日均股基成交額+21.08%的同比增速,預示二季度股基日均成交額為環比略有增長。因此預期2019年上半年行業整體經紀業務收入同比正增長。

凈傭金率(%)

數據來源:公共資料整理

股基日均成交額(億元)

數據來源:公共資料整理

季度股基日均成交額(億元)

數據來源:公共資料整理

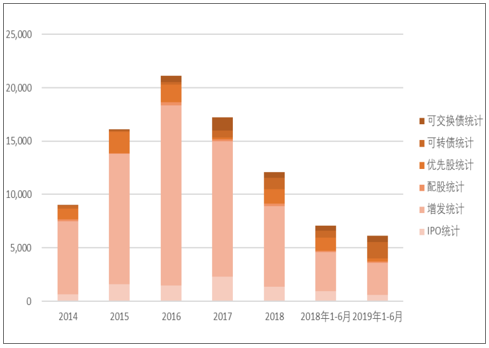

5.投行業務:股、債承銷規模同比一降一升

受IPO發行節奏減慢影響,2019年1-6月證券行業股權承銷業務規模為6125億元,同比-13.68%;其中:IPO承銷規模為603億元,同比-34.63%;增發規模為2992億元,同比-18.64%;配股承銷規模為109億元,同比-21.96%;優先股承銷規模為300億元,同比-74.99%;可轉債承銷規模為1540億元,同比+140.78%;可交換債承銷規模為581億元,同比+12.50%;2019年上半年僅可轉債發行規模同比增長顯著。

雖然2019年上半年IPO及增發承銷規模同比下降,但債券承銷規模同比增幅較大,因此預期證券行業2019年上半年投行業務收入同比正增長。

股權承銷規模(億元)

數據來源:公共資料整理

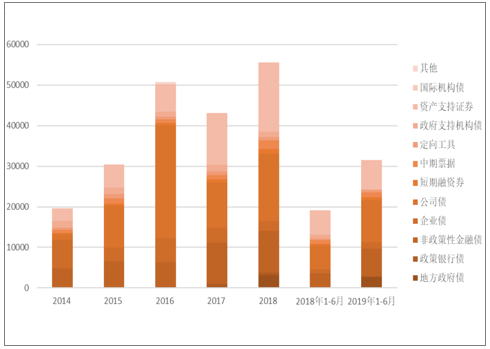

債券承銷規模(億元)

數據來源:公共資料整理

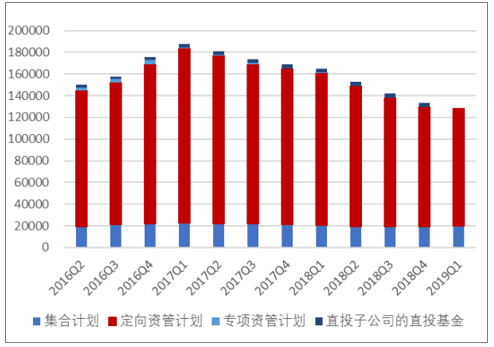

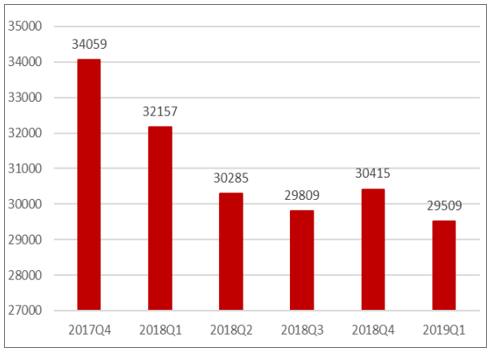

6.資管業務:通道業務規模下滑明顯,主動管理業務規模增長艱難

券商資管業務規模從2018年一季度末的16.46萬億元逐步下滑至2019年一季度末的13.27萬億元,下滑了19.37%。其中,定向資管(2018年三季度改為單一資管計劃)從2018年一季度末的14.07萬億元下滑至2019年一季度末的10.80萬億元,下滑了23.27%。去通道的同時,券商向主動管理的轉型也步履蹣跚,2019年Q1主動管理業務月均規模合計為2.95萬億元,較2018年一季度月均規模下滑8.24%。因此,預期2019年上半年券商資管規模延續一季度下降趨勢,將同比下降,繼而資管業務收入同比減少。

證券行業資管業務規模(億元)

數據來源:公共資料整理

主動管理規模排名前20合計規模(億元)

數據來源:公共資料整理

7.信用業務:兩融規模同比下降、股票質押規模同比持平

進入2019年,證券市場回暖,紓困基金陸續到位,股票質押及兩融信用風險逐步下降,各券商繼續做好風控同時,調整業務結構,適度擴大兩融及股票質押規模。隨著市場上行,客戶參與兩融和股權質押的意愿有所提高。2019年兩融余額從2月開始回升,6月末兩融余額為9108億元,較2018年末余額+20.53%。雖然兩融規模邊際上升,但同比下降,2019年上半年兩融日均余額為8708億元,同比-13.22%。

兩融月末余額(億元)

數據來源:公共資料整理

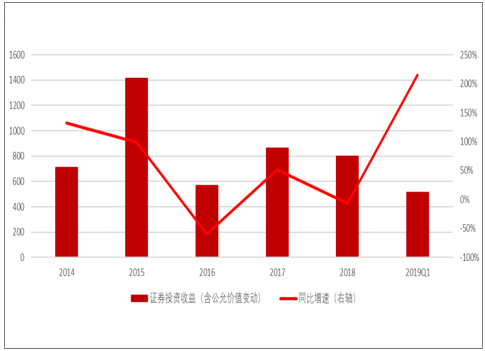

8.自營業務:預期上半年收入同比上升

行業2018年及2019年前一季度證券投資收益(含公允價值變動)分別為800.27億元和514.05億元,分別同比下降7.05%和增長215.17%。2019年一季度單季,滬深300區間漲幅為28.26%,受益于2019年前一季度市場大幅上漲,自營業務凈收入呈現強勢反彈。2019年二季度市場進入調整,二季度單季滬深300區間跌幅為1.21%,預計二季度自營凈收入將低于一季度,但2019年上半年仍將高于去年同期。

證券行業自營業務收入(億元)

數據來源:公共資料整理

二、證券行業中長期發展趨勢

結合成熟市場的經驗及數字時代的新特征,中國證券行業有五大中長期發展趨勢:

1、 行業分化整合;

2、 客戶機構;

3、 業務資本化;

4、 全面數字化;

5、 運營智能化。

在行業變革和中長期發展趨勢的背景下,券商應聚焦于明確差異化戰略方向、打造有特色的業務模式、擁抱數字化和金融科技、精細化運營、管理和經營風險、重塑組織和文化等六個議題,積極轉型發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國證券行業市場運行態勢及發展戰略研判報告

《2026-2032年中國證券行業市場運行態勢及發展戰略研判報告 》共七章,包含中國證券市場生態體系梳理及布局狀況解析,中國證券機構發展布局案例研究,中國證券行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國證券行業進入壁壘、發展歷程、市場政策匯總、產業鏈圖譜、經營現狀、競爭格局及發展趨勢研判:中信證券營業收入遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)