產業鏈分工:分為設計、制造和封裝測試三大環節。分工模式:半導體行業目前主流商業模式有兩種:一是集成器件制造模式(IDM模式)。以英特爾、三星、SK海力士為代表,從設計到制造、封測直至進入市場全部覆蓋;另一種是垂直分工模式。設計:處于產業上游,毛利率較高。美國為主的公司處于領先地位,國內起步較晚,目前仍然處于追趕地位。制造:集成電路制造技術含量高,資本投入大。目前以臺灣、韓國企業處于領先地位。國內龍頭目前落后世界領先水平工藝兩代,大約10年時間封裝測試:屬于產業下游。目前國內封測領域已經處于世界第一梯隊設備材料:是制造和封測的上游。材料市場幾乎由日本企業壟斷,高端加工設備供應商主要為荷蘭、日本、美國企業

一、集成電路占比持續提升,存儲芯片是景氣風向標

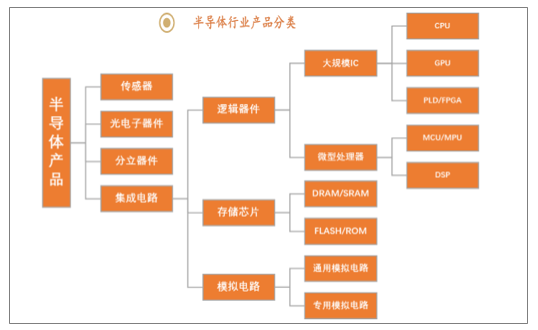

按產品來劃分,半導體產品可分為集成電路、分立器件、光電器件和傳感器四種,集成電路作為半導體的核心產品,又分為邏輯器件、存儲器件、微處理器和模擬電路四類,占據整個半導體行業規模八成以上。光電子器件、分立器件和傳感器雖然應用廣泛,但需求和單價與集成電路差距較大。

存儲器件是半導體市場景氣程度最重要的風向標:2019年4月,三星、SK海力士相繼公布了2019年第一季度財報。三星內存業務營收123.8億美元,同比下降34%,營業利潤34.61億美元,同比下降64.32%;SK海力士營收58.6億美元,同比下降22%,營業利潤11.8億美元,同比下降69%。2018年集成電路市場銷售額占到全球半導體市場總值的85%的份額。邏輯電路產品市場銷售額首次突破千億美元大關,為1020.91億美元,同比增長4.31%。存儲芯片產品市場占到全球半導體市場總值的32.22%,銷售額為1484.95億美元,同比增長13.98%,

半導體行業產品分類

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國半導體行業市場供需預測及發展前景預測報告》

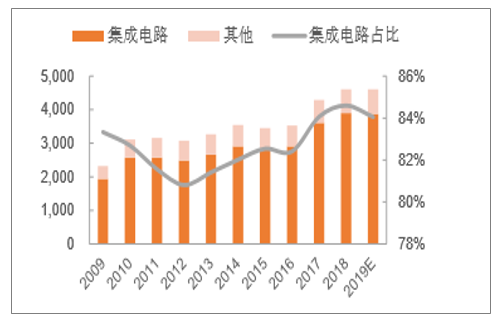

集成電路占比持續上升

數據來源:公開資料整理

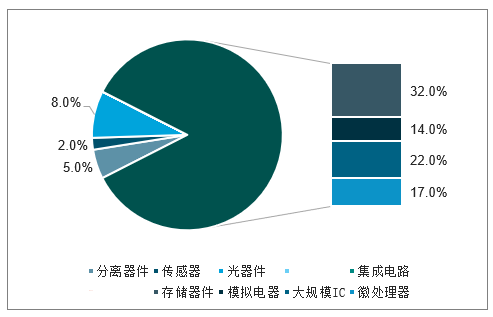

存儲芯片占比超過3成

數據來源:公開資料整理

二、2018年全球半導體進入下行周期,國內仍處于發展初期,預計會持續到2020H1

全球半導體行業周期下行:全球半導體行業在技術驅動和宏觀經濟的影響下呈現以4-6年為一個周期波動向上發展,目前受到下游智能手機、汽車、工業等需求疲軟,半導體庫存水位處于歷史高位,預計全球半導體行業將進入下行周期。未來5G、人工智能AI、智能駕駛、物聯網IOT等創新應用有望驅動全球半導體行業復蘇。

國內半導體行業仍處于發展初期:雖然全球半導體行業已非常成熟,以周期性為主,但國內半導體行業尚處于發展初期,以成長性為主。以史為鑒,目前國內半導體行業發展階段相當于上世紀70年代末的日本與80年代末的韓國,日本在80年代超越美國而韓國在90年代崛起,預計未來5-10年將是中國半導體行業快速成長時期。

半導體是國之重器,進口替代空間大。半導體產業是信息產業的基礎,更是支撐和保障國家安全的戰略性、基礎性和先導性產業。中美貿易摩擦、中興事件、福建晉華事件等敲響警鐘,半導體是中國被卡脖子的產業。國家大力支持半導體產業發展,《國家集成電路產業發展推進綱要》、《中國制造2025》、《2018年政府工作報告》等已將發展半導體產業上升為國家戰略。

全球半導體銷售額及同比(十億美元)

數據來源:公開資料整理

我國半導體市場雖大但自給率低。我國2014及2015年芯片進口均超過2000億美元,成為中國進口量最大的商品。2016年中國公司僅能滿足本土15%左右的芯片需求。在高端芯片市場上,服務器MPU、桌面計算機MPU、工業控制用MCU、可編程邏輯器件FPGA、數字信號處理器DSP,手機芯片中的用到的嵌入式CPU、嵌入式DSP、動態隨機存儲器DRAM、閃存FLASH、高速高精度轉換器AD/DA、高端傳感器Sensor等基本上全部依賴國外,我國產品的市場占有率幾乎為0。

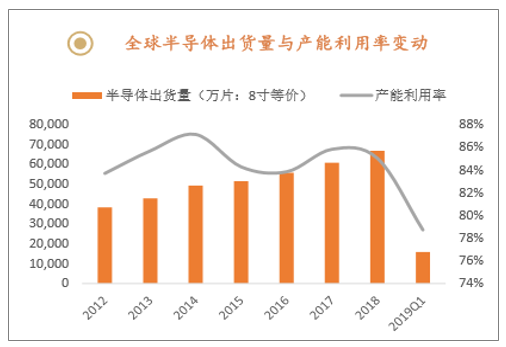

2019年Q1全球半導體出貨量為1.59億片,同比下滑4.3%;平均產能利用率為78.7%,同比下滑2.1%,產能利用率均處低谷,2019年全年半導體產業的預期增長率將由8%降至1%,半導體行業正處于小幅下行周期。

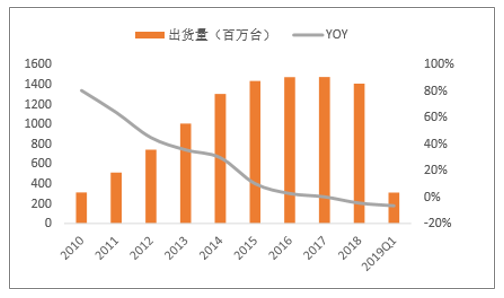

2018年智能手機出貨量自2010年以來首次出現了負增長,2019Q1全球智能手機出貨量3.11億部,同比下降6.6%。在5G網絡尚未大規模商用之前,智能手機出貨量下行壓力將持續存在。智能手機出貨量的下降直接影響到了全球半導體市場。

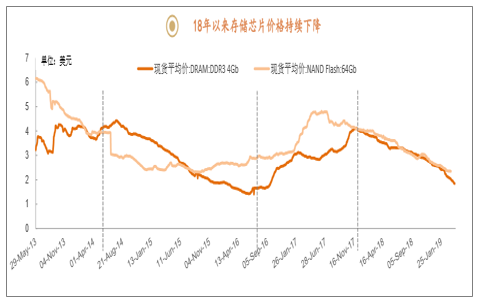

根據相關數據,DRAM和NAND價格自2017年12月以來,連續14個月走低。受宏觀經濟下行和短期供給過剩的雙重影響,預計半導體行業的下行周期將會持續到2020年H1。

全球半導體出貨量與產能利用率變動情況

數據來源:公開資料整理

全球智能手機出貨量

數據來源:公開資料整理

18年以來存儲芯片價格持續下降

數據來源:公開資料整理

市場規模:2018年全球半導體市場規模為4607.63億美元,同比增長14.6%。首次突破4500億美元大關,創十年以來新高。其中,集成電路產品市場銷售額為3897.97億美元,同比增長8.09%,增速放緩,低于2017年的24.06%。集成電路市場銷售額占到全球半導體市場總值的85%的份額。存儲器件產品市場銷售額為1484.95億美元,同比增長13.98%,占到全球半導體市場總值的32.22%。

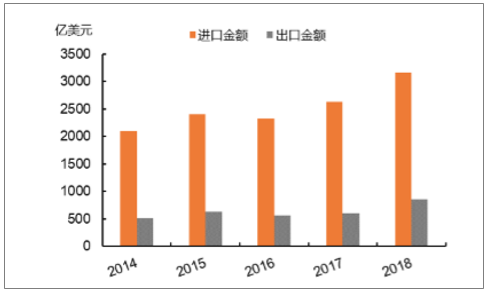

目前國內集成電路需求旺盛,國內供給能力不足。2018年我國集成電路出口金額為860.15億美元,進口金額為3166.81億美元,貿易逆差同比增長11.21%。從2015年開始,集成電路進口金額連續4年超過原油成為我國第一大進口商品。

政策支持:2019年5月22日,財政部網站發布了《關于集成電路設計和軟件產業企業所得稅政策的公告》,自獲利年度起計算優惠期,第一至第二年免征企業所得稅,第三年至第五年按照25%的法定稅率減半企業所得稅(兩免三減半)。

全球半導體市場規模及增長走勢

數據來源:公開資料整理

中國集成電路市場規模及增

數據來源:公開資料整理

國內集成電路產業連年逆差

數據來源:公開資料整理

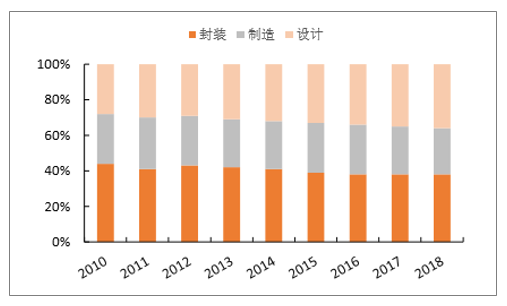

中國集成電路各部分占比

數據來源:公開資料整理

三、國內設計企業差距依然較大,但長期堅定看好

1、集成電路設計行業中少數巨頭企業占據了主導地位

集成電路設計:是將系統、邏輯與性能的設計要求轉化為具體的物理版圖的過程,也是一個把產品從抽象過程一步步具體化、直至最終物理實現的過程。

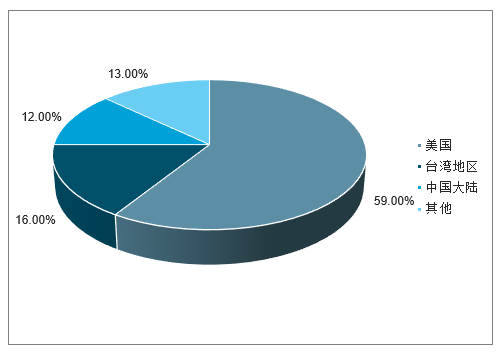

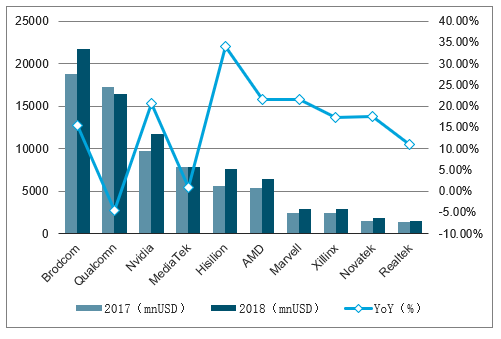

市場格局:集成電路設計行業中少數巨頭企業占據了主導地位,其中美國IC設計行業仍處于領先地位。從企業來看,全球前十大芯片設計公司總營收規模達到810億美元,同比增長12%。其中博通同比增長15.6%,以217.54億美元營收居首;高通同比下降了4.4%,以164.50億美元繼續位居第二。從地區分布來看,2018年美國在全球芯片設計領域擁有59%的市場占有率,居世界第一;中國臺灣地區市場占有率約16%,居全球第二;中國大陸則擁有12%的市場占有率,位居世界第三。

全球IC設計地區銷售規模統計

數據來源:公開資料整理

2018年全球前十IC設計企業營收

數據來源:公開資料整理

2、國內設計短期陣痛難免,長期堅定看好

短期陣痛難免:短期國內集成電路設計業仍然存在困難,在中美貿易沖突下短板尤其明顯。主要原因有:一是我國芯片設計業起步較晚,整體實力和創新能力依舊不強:盡管海思已經進入世界前10,但產品升級換代主要依靠工藝和EDA工具的進步。能夠根據自己產品和工藝,自行定義設計流程,并采用COT設計方法進行產品開發的企業非常少。二是高端芯片領域仍然未能取得突破:處理器、存儲器占我國集成電路進口金額近70%,對國外尤其是美國芯片的依賴性較強,短期難以擺脫。

長期堅定看好:從全球市場的發展趨勢和競爭力看,IC設計產業是目前國內最主要的機會所在。一方面工程師紅利仍然存在,像越南、印度等新興發展中國家在基礎設施、人才儲備方面與國內差距較大。另一方面,5G的到來會催生大量物聯網、車聯網、VR、AI的需求,這塊市場目前國內起步較早,人才儲備充足。加之國家領導層的關注和政策鼓勵下,堅信國產替代、自主可控的比例會逐漸上升。

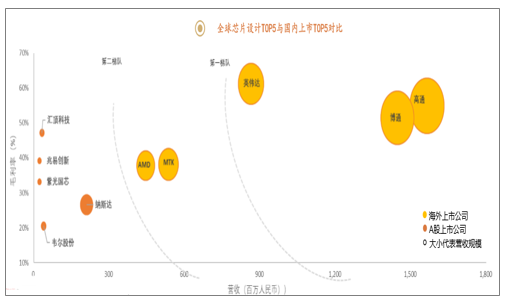

全球芯片設計TOP5與國內上市TOP5對比

數據來源:公開資料整理

3、國內封測起步較早,并購擴張成就行業地位

國內封測企業起步較早,以此為切入點進入集成電路產業,近年來,國內封測企業通過外延式擴張獲得了良好的產業競爭力。

長電科技聯合產業基金、芯電半導體收購新加坡封測廠星科金朋,華天科技收購美國FCI,通富微電聯合大基金收購AMD蘇州和檳城封測廠,晶方科技則購入英飛凌智瑞達部分資產。國內封測廠商通過并購擴張,實力顯著提升。

另外,隨著國內晶圓廠數量的增加,幫助國內封測企業搶占了臺灣封測企業的份額。國內封測企業實現了遠超同行增長率的快速壯大,2018年國內封測三巨頭長電科技、華天科技、通富微電在全球行業中分別排名第三、第六、第七。

作為行業下游,封測企業受到上游企業出貨量影響較大。2018年全球智能手機出貨量減少。

整體而言,中國半導體產業要趕上世界先進水平還需要大約十年時間,但封裝技術門檻相對較低,國內發展基礎相對較好,所以封測業追趕速度比設計和制造更快。2014年以來,華天收購美國FCI以及擬收購Unisem,長電收購星科金朋,通富微電收購AMD蘇州和檳城兩座工廠,完成規模體量的快速擴張,均進入全球半導體封測十強。大陸廠商與業內領先廠商的技術差距正在縮小,基本已逐漸掌握最先進的技術。中國半導體第一個全面領先全球的企業,最有可能在封測業出現。

封測行業屬于勞動力密集型產業,盈利能力與產能利用率的邊際提高關系非常大,只有企業產能利用率達到一定水平之后,才能實現盈利。在全球半導體行業景氣度下行的背景下,封測行業的產能利用率提升壓力較大。此外,盡管國內三強通過并購實現營收規模進入全球前十,但并購后的有效整合是關鍵。

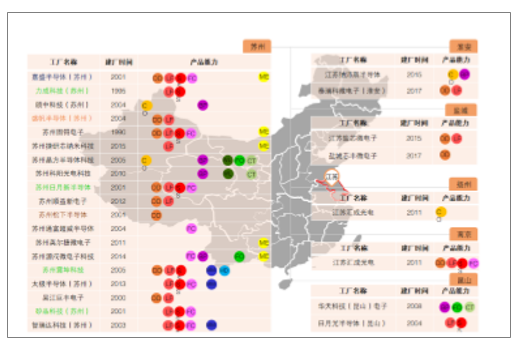

中國大陸主要封裝工廠分布

數據來源:公開資料整理

全球封測企業市場份額

數據來源:公開資料整理

4、并購整合獲得擴張,長電位列封測企業第一梯隊

近水樓臺,并購擴張規模:在芯片制造產能向大陸轉移的大趨勢下,國內封測企業近水樓臺,搶占了臺灣、美國、日韓封測企業的份額。近年來,國內封測廠商通過并購,實力顯著提升。2018年國內封測三巨頭長電科技、華天科技、通富微電在全球行業中分別排名第三、第六、第七。在全球封測行業市場中,臺灣地區、中國和美國占據整個封測市場81%的份額,形成了三足鼎立的格局。預計未來三年,隨著中國芯片封裝市場規模的提升,國內企業的銷售規模和技術水平也會得到進一步提升。

受中美貿易摩擦影響,國內科技企業訂單回流:在部分國內企業被列入美國商務部實體清單后,已經對供應鏈進行調整。如海思將芯片封測訂單從日月光轉到長電科技。

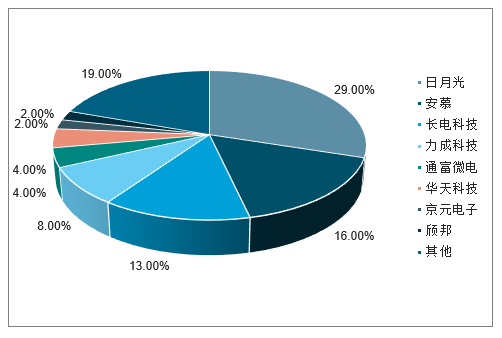

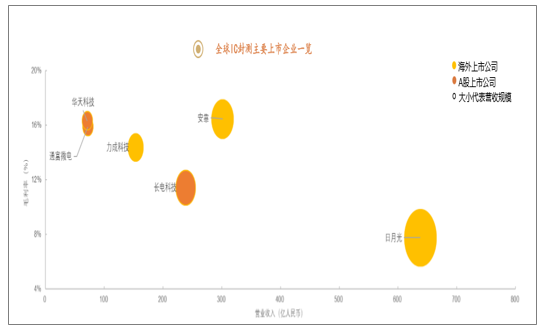

全球IC封測主要上市企業一覽

數據來源:公開資料整理

5、制造產能國內轉移趨勢利好國產設備商

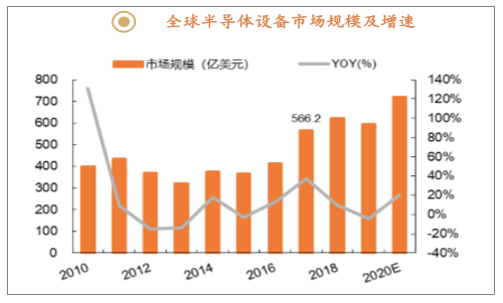

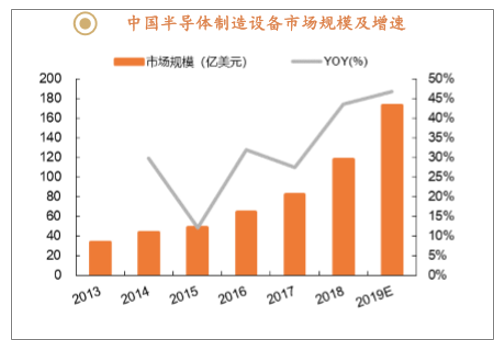

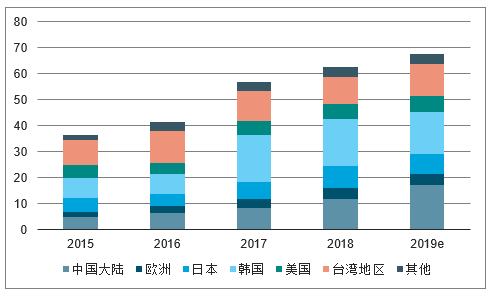

半導體集成電路制造過程及其復雜,需要用到的設備包括硅片制造設備、晶圓制造設備、封裝設備和輔助設備等。晶圓制造設備中,光刻機、刻蝕機和薄膜沉積設備為核心設備,分別占晶圓制造環節的約30%、25%和25%半導體設備技術難度高、研發周期長、投資金額高、依賴高級技術人員和高水平的研發手段,具備非常高的技術門檻。在2017年全球半導體設備市場區域分布情況中,韓國半導體市場規模達到179.5億美元,位居榜首;其次為中國臺灣,市場規模為114.9億美元;排名第三的是中國大陸;其后分別為日本、北美、歐洲,市場規模分別為64.9億美元、55.9億美元、36.7億美元。中國市場逐步崛起:從半導體裝備銷售額情況看,從2014年開始,北美半導體設備投資逐年減少,日本基本維持穩定,整個半導體制造的產能轉移到了韓國、臺灣和大陸三地。隨著眾多晶圓廠在大陸投建,大陸設備市場增速將超過全球增速水平。

全球半導體設備市場規模及增

數據來源:公開資料整理

中國半導體制造設備市場規模及增速

數據來源:公開資料整理

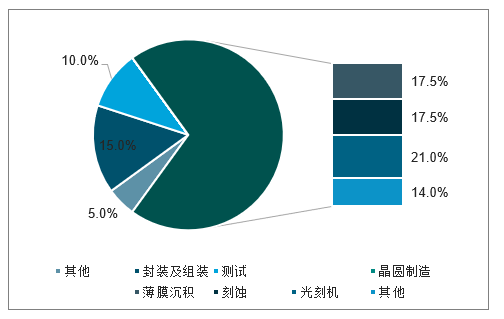

芯片制造主要環節設備需求

數據來源:公開資料整理

隨著半導體制造環節向大陸轉移,新建晶圓廠拉動半導體設備需求。2018年大陸地區首次超過臺灣地區已成為全球第二大半導體設備市場,預計到2019年,大陸地區的設備銷售額將達到173億美元,超過韓國成為全球第一大半導體設備市場。

大陸地區的IC設備銷售額(十億美元)

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體先進封裝行業市場全景評估及投資前景研判報告

《2026-2032年中國半導體先進封裝行業市場全景評估及投資前景研判報告》共九章,包含全球及中國半導體先進封裝企業案例解析,中國半導體先進封裝行業政策環境及發展潛力,中國半導體先進封裝行業投資策略及規劃建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢