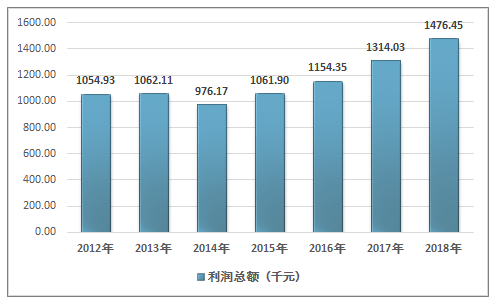

釀酒是利用微生物發酵生產含一定濃度酒精飲料的過程。根據國家統計局數據顯示,2018年1月到12月,全國釀酒行業規模以上企業總計2546家,累計完成產品銷售收入8122.74億元,累計實現利潤總額1476.45億元。

2012-2018年中國釀酒行業企業銷售收入分析

資料來源:國家統計局、智研咨詢整理

2012-2018年中國釀酒行業企業利潤總額分析

資料來源:國家統計局、智研咨詢整理

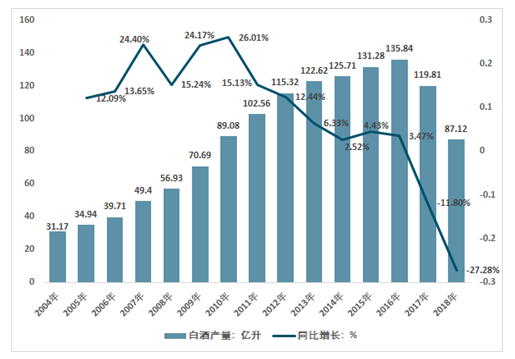

1、 白酒行業產量情況

近幾年,白酒產量呈下降趨勢,從2016年的135.84億升下降到2018年的87.12億升.20178年同比下降達到11.80%。

2004-2018年白酒產量及增長情況

資料來源:國家統計局

2018年中國白酒產量為87.12億升。從全國各省市產量來看,2018年全國有27個省市生產白酒。2018年白酒產量排名前十的地區是四川省、江蘇省、湖北省、北京市、安徽省、河南省、山東省、貴州省、吉林省、山西省。其中,2018年四川省白酒產量位居第一,占全國總產量的41.13%。2018年四川省白酒產量為35.83億升。2018年江蘇省白酒產量為6.92億升,位居第二名。2018年湖北省白酒產量為5.6億升,位居第三名。

2018年中國及重點省市白酒產量統計

省市 | 產量:萬升 |

全國 | 871195.9 |

北京 | 46447.6 |

天津 | 2894.4 |

河北 | 16124.5 |

山西 | 16722.7 |

內蒙古 | 5315.9 |

遼寧 | 967.1 |

吉林 | 19390.1 |

黑龍江 | 15314.2 |

上海 | 0.0 |

江蘇 | 69191.4 |

浙江 | 1357.4 |

安徽 | 43132.2 |

福建 | 6274.2 |

江西 | 11164.9 |

山東 | 40581.2 |

河南 | 42914.1 |

湖北 | 55996.0 |

湖南 | 14824.3 |

廣東 | 15614.4 |

廣西 | 11153.9 |

海南 | 0.0 |

重慶 | 11194.3 |

四川 | 358283.9 |

貴州 | 30868.7 |

云南 | 9637.8 |

西藏 | 33.7 |

陜西 | 15748.9 |

甘肅 | 2950.8 |

青海 | 1672.6 |

寧夏 | 41.7 |

新疆 | 5383.2 |

資料來源:國家統計局、智研咨詢整理

2、 啤酒產量情況

2013年啤酒產量達到506.2億升。此后啤酒產量逐年下降。2018年,全國啤酒產量381.2億升,同比下降13.38%。

2012-2018年中國啤酒產量增長性

資料來源:國家統計局

2018年中國啤酒產量為381.2億升。從全國各省市產量來看,2018年全國有31個省市生產啤酒。2018年山東省啤酒產量為47.2億升。2018年廣東省啤酒產量為38.7億升,位居第二名。2018年河南省白酒產量為25.6億升,位居第三名。

2018年中國及重點省市啤酒產量統計 單位:千升

區域 | 2018年 |

全國 | 38122385 |

北京 | 1084595 |

天津 | 328316 |

河北 | 1667617 |

山西 | 175158 |

內蒙古 | 646230 |

遼寧 | 2132974 |

吉林 | 921728 |

黑龍江 | 1850083 |

上海 | 499640 |

江蘇 | 1731091 |

浙江 | 2373136 |

安徽 | 528379 |

福建 | 1502750 |

江西 | 836176 |

山東 | 4718989 |

河南 | 2561295 |

湖北 | 1710417 |

湖南 | 563369 |

廣東 | 3872855 |

廣西 | 1555989 |

海南 | 34500 |

重慶 | 706101 |

四川 | 2213586 |

貴州 | 955992 |

云南 | 728221 |

西藏 | 133423 |

陜西 | 930596 |

甘肅 | 445534 |

青海 | 19450 |

寧夏 | 207871 |

新疆 | 486325 |

資料來源:國家統計局

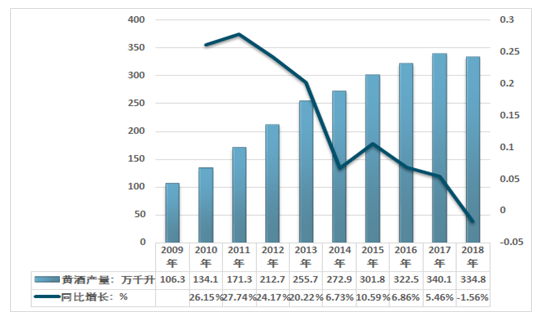

3、 黃酒生產情況

2017年全國黃酒產量340.1萬千升;2018年,全國黃酒產量334.8萬千升,同比下降1.56%。

2009-2018年黃酒產量增長性

資料來源:智研咨詢整理

我國黃酒行業地域特征明顯,其生產、消費主要集中在江浙滬等傳統黃酒消費區域,該區域內黃酒生產企業較為集中,行業龍頭企業競爭十分激烈。目前,僅江浙滬地區的消費者有飲用黃酒的習慣,且年輕消費者對于黃酒不太“感冒”,啤酒、葡萄酒、預調酒、甚至白酒等品類都更受年輕消費者的青睞。黃酒市場呈現出產地、銷售地雙集中的特點,這導致黃酒市場競爭激烈,在新增市場有限的情況下,雜牌黃酒主要通過價格競爭,品牌黃酒則是通過競爭中高端市場來擴充份額。

我國黃酒行業生產企業眾多,僅規模以上企業數量就超過110家,黃酒行業亟待行業重整來提高產業集中度,來提升產業發展。

2018年中國及重點省市黃酒產量集中度

資料來源:智研咨詢整理

4、 葡萄酒產量情況

2018年葡萄酒產量呈下降趨勢,2018年葡萄酒產量為62.9萬千升,同比下降37.16%。

2010-2018年中國葡萄酒產量及增速

資料來源:國家統計局

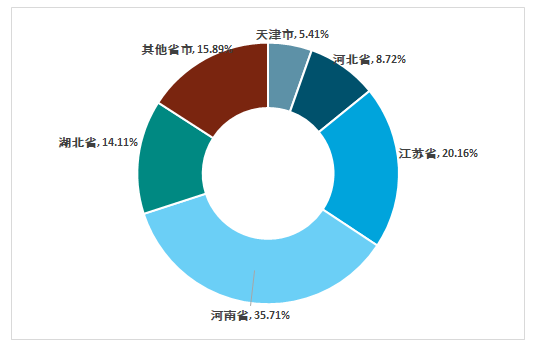

葡萄酒生產主要集中在河南、江蘇、湖北、河北、天津五省市。其中河南省產量占比35.71%,達22.46萬千升排名第一,其次是江蘇省產量12.68萬千升,湖北省產量8.87萬千升,排名第二、第三位。

2018年重點省市葡萄酒產量集中度

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2019-2025年中國釀酒行業市場全景調查及投資前景評估報告》

在國內經濟發展穩中有進,消費升級趨勢日益明顯的背景下,酒市場發展企穩,產能及產品結構進一步優化,行業競爭態勢有所改善。

中國酒行業經過幾十年的快速發展,市場銷量已穩居世界第一,人均消費量也已達世界人均水平。隨著外資酒企在國內市場加大促銷,市場競爭逐步加劇、生產經營成本上升,對國產酒銷售產生了競爭壓力。

同時,消費升級以及消費者需求多元化正使整個酒行業的結構發生轉變,市場競爭由產能、規模的擴張轉向以質量型、差異化為主的競爭,消費結構升級趨勢明顯,中高端產品市場快速增長,行業增速出現分化。

目前國內酒市場仍以餐飲等即飲市場為主導,同時面向家庭消費為主的以聽裝酒、小瓶酒等為代表的部分中高端產品保持了良好發展態勢,而成熟的電子商務應用也為家庭酒消費帶來了方便、快捷的選擇方式。

目前,中國酒市場仍是全球最大和最具發展潛力的市場,通過進一步的產能優化、產品結構調整以及價格調整,未來中國酒行業在整體利潤水平和銷量上仍具有相當的提升空間,可以對我國釀酒行業未來發展充滿信心。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告

《2026-2032年中國白酒行業市場現狀分析及投資前景規劃報告》共十三章,包含2026-2032年白酒行業投資機會與風險防范,白酒行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢