IGBT(絕緣柵雙極型晶體管)屬于功率半導體的一種,憑借驅動功率低、飽和壓降低等優異性質,IGBT逐漸成為主流高端功率半導體之一,下游廣泛應用于低電壓等級的消費電子,中電壓等級的新能源,高電壓等級的電動車、電網、軌交等領域。

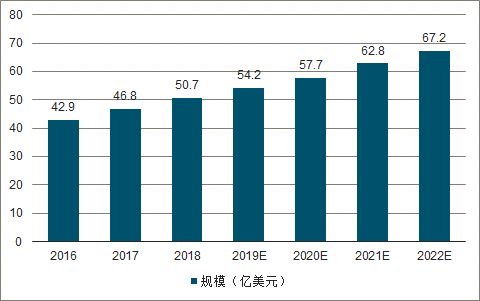

由于下游應用較廣泛,據調查數據預測,未來幾年全球IGBT市場空間整體保持5%左右增速,到2020年全球IGBT單管市場空間達到60億美元左右。隨著下游產業向中國的轉移,中國目前已經成為全球最大的IGBT需求市場,預計中國IGBT市場空間占到全球空間的40%-50%。同時,受益于部分下游新興應用領域的崛起(如電動車、新能源等),預計未來國內IGBT市場將保持10%左右增長。

但由于IGBT隸屬于半導體范疇,受制于國內半導體相關技術、產業積累較為薄弱,目前國內主要的中高端IGBT市場主要由外資品牌占據。隨著半導體進口替代進程的推進,自主品牌IGBT正快速發展并且在部分領域取得突破,例如株洲中車時代電氣在高鐵動力IGBT方面和比亞迪在汽車級IGBT方面均獲得一定成功。

2016-2022年全球IGBT市場規模及預測

數據來源:公開資料整理

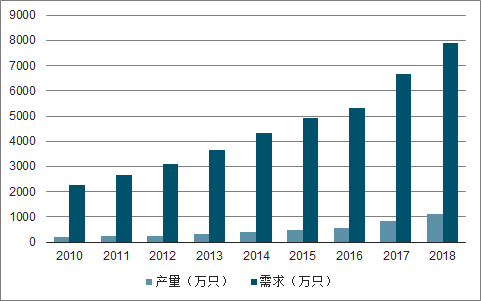

2010-2018年我國IGBT產品產銷量統計圖

數據來源:公開資料整理

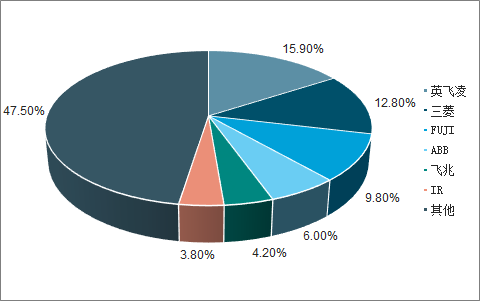

國內IGBT市場基本被外資品牌壟斷

數據來源:公開資料整理

中國功率半導體市場占世界功率半導體市場份額的50%以上,但在中高端MOSFET及IGBT器件中,90%依賴于進口。

按電壓分布來看,消費電子領域運用的IGBT產品主要在600V以下,如數碼相機閃光燈等。1200V以上的IGBT多用于電力設備、汽車電子、高鐵及動車中。動車組常用的IGBT模塊為3300V和6500V。智能電網使用的IGBT通常為3300V。

目前我國IGBT優秀企業不多,南車時代、比亞迪等均主要為自己的高鐵和新能源汽車做配套,華微電子屬于國內在消費類IGBT市場的龍頭企業,此前主要產品是第四代產品,和國際龍頭差距較大,公司非常重視也極為看好戰略性新興產業的發展給功率半導體產業帶來的廣闊空間,因此公司進一步加大新技術、新產品的研發投入,研發投入達到營業收入的6%以上,研發的重心以符合國家戰略性新興產業發展需求的第四代、第六代IGBT產品、COOLMOS產品以及TRENCHSBD等為主,力求實現高端功率半導體核心技術快速突破。目前新技術產品已陸續應用于市場,隨著公司新技術、新產品的系列化,將真正實現國內自主技術在中高端市場的規模化應用,有效加快公司的客戶、市場結構調整步伐,進而提升公司整體運營質量,實現公司經營業績的提高。

目前中國IGBT行業中高端技術已有突破,初步形成從芯片設計到芯片封裝的產業鏈,較強的成本優勢將是中國本土企業與國外公司競爭的有力手段。伴隨著未來幾年IGBT市場的高速增長,國產化進程的啟動將會使產業鏈覆蓋的公司受惠。

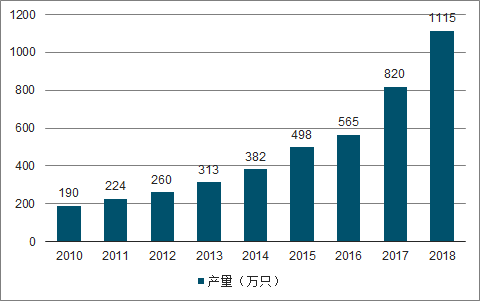

我國IGBT行業發展至今,已取得較大進展,雖然仍需大量進口,但已有一部分企業具備規模化生產能力。2010年我國IGBT功率電器模塊產量為190萬只,2018年增長至1115萬只。

2010-2018年中國IGBT行業產量

數據來源:公開資料整理

在新能源、節能環保“十二五”規劃等一系列國家政策措施的支持下,國內IGBT的發展獲得巨大的推動力,市場持續快速增長。“十三五“期間,國內IGBT國產化加速,IGBT需求迅猛發展,到2018年,國內IGBT市場規模達161.9億元。

2010-2018年我國IGBT市場規模發展趨勢

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國IGBT行業市場專項調研及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體先進封裝行業市場全景評估及投資前景研判報告

《2026-2032年中國半導體先進封裝行業市場全景評估及投資前景研判報告》共九章,包含全球及中國半導體先進封裝企業案例解析,中國半導體先進封裝行業政策環境及發展潛力,中國半導體先進封裝行業投資策略及規劃建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢