一、房地產開發景氣指數情況

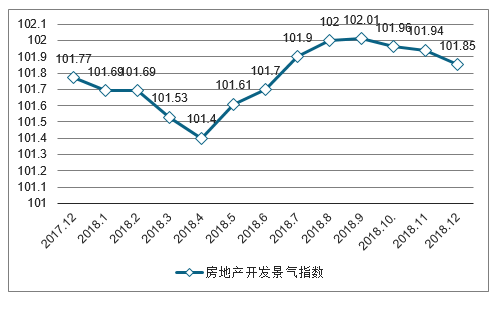

12月份,房地產開發景氣指數(簡稱“國房景氣指數”)為101.85,比11月份回落0.09點。

2017.12-2018.12中國房地產開發景氣指數

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國房地產行業市場競爭格局及投資戰略咨詢報告》

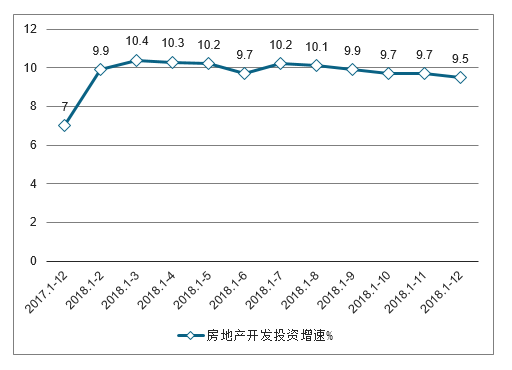

2018年1-12月,全國房地產開發投資120264億元,比上年增長9.5%,增速比1-11月份回落0.2個百分點,比上年同期提高2.5個百分點。其中,住宅投資85192億元,增長13.4%,比1-11月份回落0.2個百分點,比上年提高4個百分點。住宅投資占房地產開發投資的比重為70.8%。

2018年1-12月全國房地產開發投資增速

數據來源:公開資料整理

2018年,東部地區房地產開發投資64355億元,比上年增長10.9%,增速比1-11月份回落0.4個百分點;中部地區投資25180億元,增長5.4%,回落0.5個百分點;西部地區投資26009億元,增長8.9%,提高0.7個百分點;東北地區投資4720億元,增長17.5%,提高1.3個百分點。

2018年,房地產開發企業房屋施工面積822300萬平方米,比上年增長5.2%,增速比1-11月份提高0.5個百分點,比上年提高2.2百分點。其中,住宅施工面積569987萬平方米,增長6.3%。房屋新開工面積209342萬平方米,增長17.2%,比1-11月份提高0.4個百分點,比上年提高10.2個百分點。其中,住宅新開工面積153353萬平方米,增長19.7%。房屋竣工面積93550萬平方米,下降7.8%,降幅比1-11月份收窄4.5個百分點,比上年擴大3.4個百分點。其中,住宅竣工面積66016萬平方米,下降8.1%。

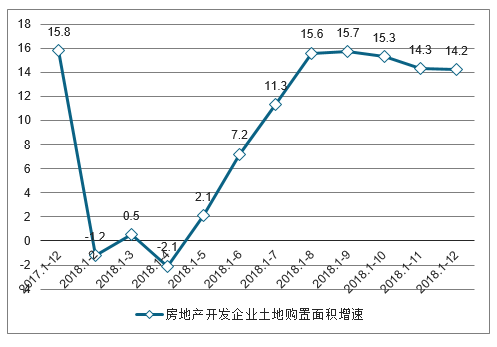

2018年,房地產開發企業土地購置面積29142萬平方米,比上年增長14.2%,增速比1-11月份回落0.1個百分點,比上年回落1.6個百分點;土地成交價款16102億元,增長18.0%,比1-11月份回落2.2個百分點,比上年回落31.4個百分點。

2018年房地產開發企業土地購置面積增速

數據來源:公開資料整理

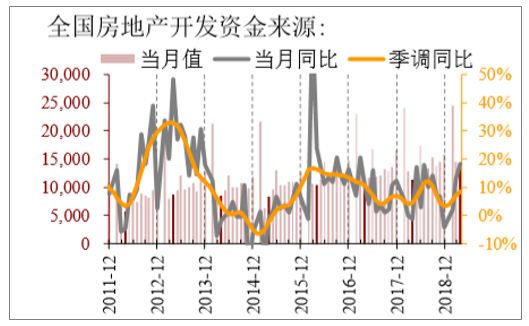

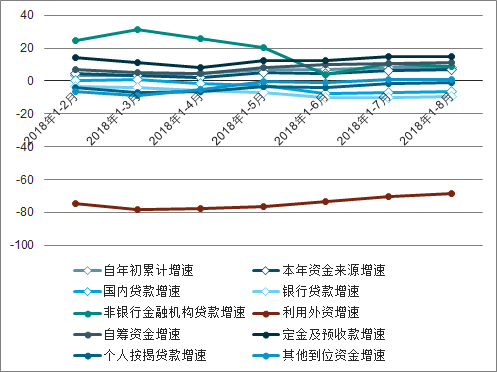

二、資金來源情況分析:4月繼續改善

銷售回款起到最大正向拉動(對應銷售額短期反彈,量略降而價升),其次是自籌繼續改善,而信貸雖邊際略回落但仍在較高位;行業資金鏈仍低于130:100的警戒線,反映結構上廣義三四線房價后續的下行壓力;貨幣活化指數出現筑底跡象,預示全局房價在1-2個季度后同比或回升而前期房價同比的回升大比例來自于限價放開的高價房入市,一定程度上可算作發布數據口徑提前對房價上漲的透支

資金來源的改善與銷售額同步,全國資金鏈或上半年好下半年轉弱,主要為三四線拖累。資金來源4月繼續改善,其中銷售回款起到最大正向拉動(對應銷售額短期反彈,量略降而價升),其次是自籌繼續改善,而信貸雖邊際略回落但仍在較高位;往后看,若銷量下行(結構上受廣義三四線拖累),全國資金來源或仍面臨調整,但結構上看重點房企資金鏈會相對更好,因布局更傾向于一二線城市;資金鏈(資金來源/房地產投資)有所反彈,但仍低于130:100的警戒線,反映結構上廣義三四線房價后續的下行壓力。

資金來源4月繼續改善,其中銷售回款起到最大正向拉動,其次是自籌繼續改善,而信貸邊際略回落

全國房地產開發資金來源

數據來源:公開資料整理

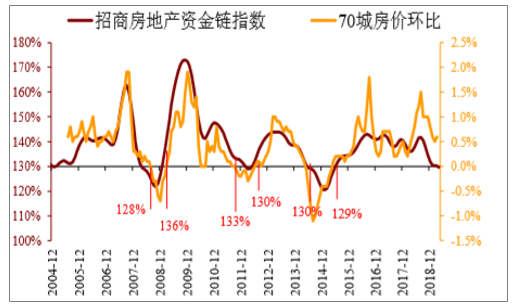

資金鏈18年上半年略改善,下半年來因資金來源回落較投資更快,又呈收緊

招商房地產資金鏈指數及70城房價環比

數據來源:公開資料整理

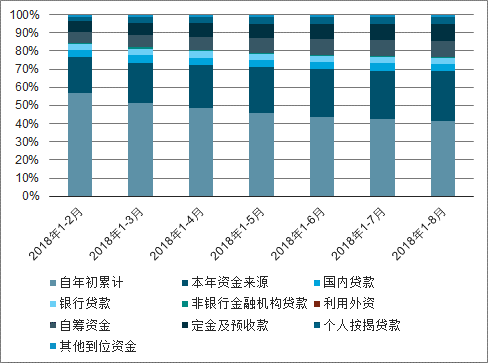

2018年1-8月累計全國房地產開發投資資金來源情況(單位:億)

數據來源:公開資料整理

2018年1-8月累計全國房地產開發投資資金來源增速(單位:億元,%

數據來源:公開資料整理

三、房地產開發企業到位資金情況

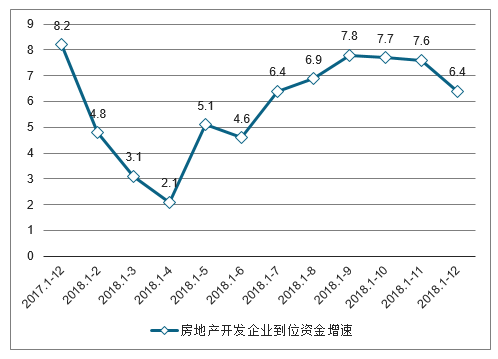

2018年,房地產開發企業到位資金165963億元,比上年增長6.4%,增速比1-11月份回落1.2個百分點,比上年回落1.8個百分點。其中,國內貸款24005億元,下降4.9%;利用外資108億元,下降35.8%;自籌資金55831億元,增長9.7%;定金及預收款55418億元,增長13.8%;個人按揭貸款23706億元,下降0.8%。

2017-2018年中國房地產開發企業到位資金增速走勢

數據來源:公開資料整理

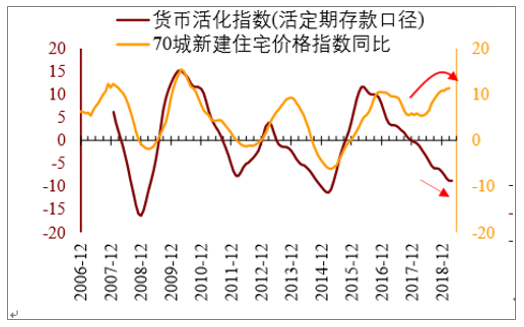

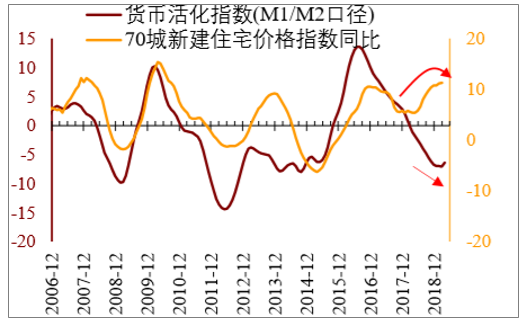

從流動性角度看:4月招商貨幣活化指數(M1-M2口徑):-6.45(↑+0.67);(活定期口徑):-8.84(↓-0.06)。

貨幣活化指數自16Q3起持續回調,房價作為滯后指標,同比數據(70城新房房價)也于17M1沖頂后趨勢性回落;其中一線最先回落(16M9),二線略后(16M11),三四線最后(17M7)。但18年3季度以來,70城房價同比出現較明顯反彈,這或在政策從“限”價變“穩”價之后,部分高價地項目進入市場交易所致。

19年Q1“失真房價”將繼續糾偏,基于失真的房價判斷房價下調不充分值得商榷。近期有觀點認為房價回調并不充分,而判斷板塊機會還沒來臨,這已經被證偽。因這種判斷基于的數據存在明顯失真,即新房房價存在明顯“信號失真”,二手房房價也存在備案干擾。19Q1即是失真房價的糾偏期,房價仍有2個季度左右補跌,但結構分化很大。房價補跌主要來源于三四線城市的貢獻(三四線新房&二手房房價環比18Q2以來均快速回落將帶動同比數據出現補跌),而一/二線城市或逐步企穩;同時,房地產股票超額收益起點從來也不是價格的底部,而是銷量的底部左側,相反,房價一定程度上成為股票超額收益的反向指標。

3月貨幣活化指數繼續下降(活定期口徑)

數據來源:公開資料整理

3-4月貨幣活化指數出現筑底回升(M1/M2口徑)

數據來源:公開資料整理

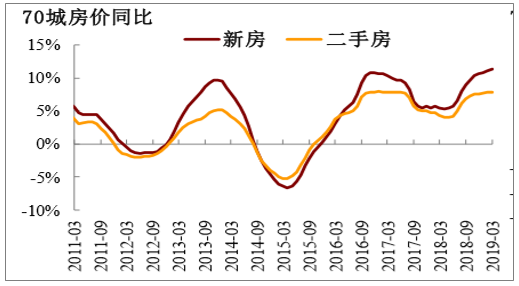

70城新房/二手房房價同比均回升但缺口在擴大

數據來源:公開資料整理

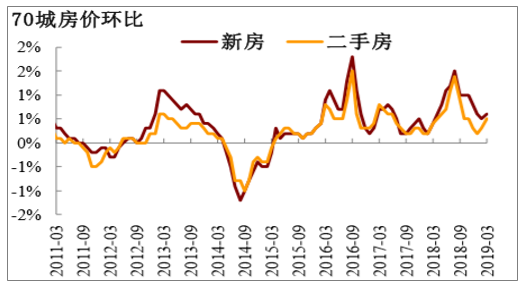

70城新房/二手房房價環比略回升且缺口在縮小

數據來源:公開資料整理

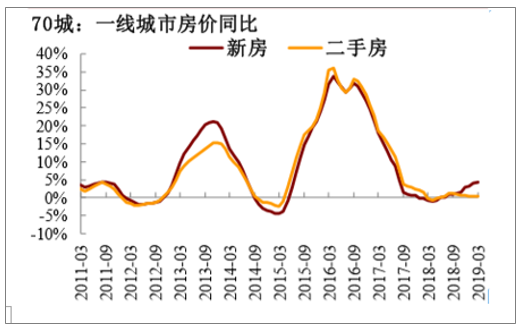

一線城市新房/二手房房價同比低斜率回升

數據來源:公開資料整理

一線城市新房環比18年下半年快速回升19年則又再回落,而二手房18Q4以來持續回升

數據來源:公開資料整理

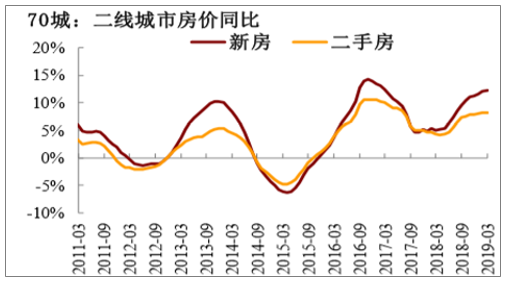

二線城市新房/二手房房價同比均回升但缺口在擴大

數據來源:公開資料整理

二線城市新房房價環比18Q2以來持續回落,而二手房快速回落

數據來源:公開資料整理

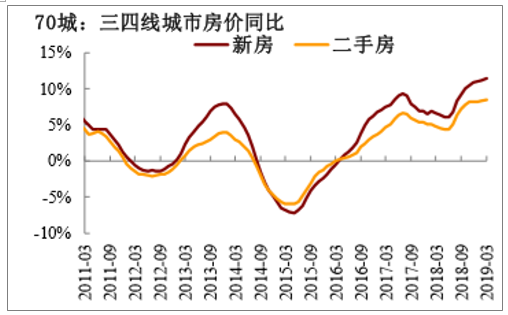

三四線城市新房/二手房房價同比均回升

數據來源:公開資料整理

三四線城市新房/二手房18下半年快速回落而19年來略回升

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢