2018年上半年房地產市場風險與機會并存,限售、限價、融資收緊,但房企規模化熱情仍然存在。

根據“觀點指數•2018年上半年中國房地產企業銷售金額TOP100”,上半年各階梯門檻值均有不同程度上升,反映出不管是各路房企都在努力擴大自己的銷售規模。

2018年上半年中國房地產企業銷售金額TOP100門檻值情況

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國房地產行業市場深度評估及市場前景預測報告》

從上半年的銷售完成情況來看,完成比率預示今年將是不少企業超常發揮的一年。觀點指數隨機抽取的30家樣本企業中,目標完成率達到50%以上的房企數量最多,達到16家,占比53.33%;目標完成率處于40%-50%之間的房企達到10家;目標完成率低于30%的房企僅有一家。

2018年上半年部分房企業年度銷售目標完成比率情況

數據來源:公開資料整理

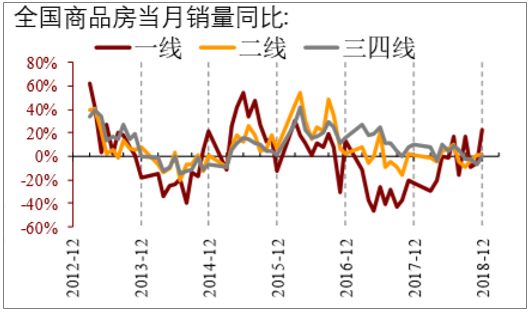

結構的分化已開始,銷售沒有想象中那樣堅挺,廣義三四線城市或拖累全國銷量于年中后二次探底;中期看,結構的分化以及政策上“因城施策”替代“一刀切寬松”,將導致總量數據意義下降,更應關注結構上一二線城市的銷量復蘇,這些變化也將導致博弈地產股難獲超額收益,需回歸價值選股;短期,市場流動性邊際轉弱,基本面分歧仍在,股票前期估值并未反映大放松預期,回撤后估值優勢重現支持反彈,維持房地產股票均衡配置結構的分化已開始,銷售沒有想象中那樣堅挺,三四線城市或拖累全國銷量后期持續轉弱。全國銷量增速4月僅小幅回落且仍為正,得益于流動性前期改善下的需求回暖(正逐步減弱),同時推盤放量也匹配了需求;銷量4月單月同比較3月下降0.5PCT至+1.3%,符合預期;這與4月中指院公布的百強房企銷量同比和房管局公布的57城銷量同比走勢大體一致。從高頻數據觀察結構,重點一二線城市的貢獻較大,廣義三四線或仍是拖累全國銷量數據于年中后二次探底的重要結構因素。

市場流動性邊際轉弱,基本面分歧仍在,再加上信用利差收窄的持續性已經轉弱,維持房地產股票均衡配置的觀點;股票前期估值并未反映大放松預期,隨大盤回撤后估值優勢重現支持短期反彈。維持選股苛刻三原則:

第一類:用“高回款率+高行業信用”維持較低凈負債率高周轉公司;

第二類:解決了未來三五年行業融資受限的公司,如【華夏幸福】;

第三類:高杠桿型公司需要降杠桿提分紅或一定程度回購,并具備業績拐點;

4月銷量同比如略回落

數據來源:公開資料整理

一/二線已見底回升(統計局口徑,更新到M12

數據來源:公開資料整理

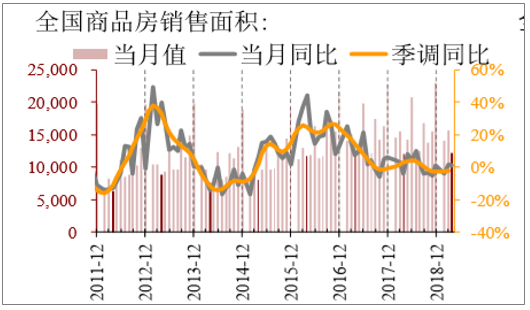

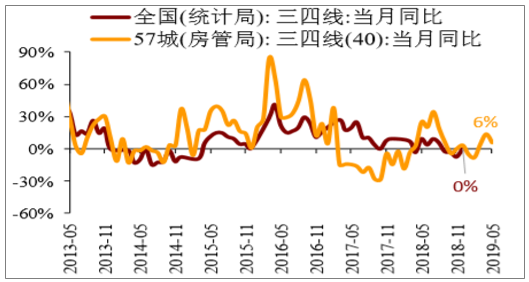

全國銷量或受三四線帶動于19Q2-Q3二次探底

數據來源:公開資料整理

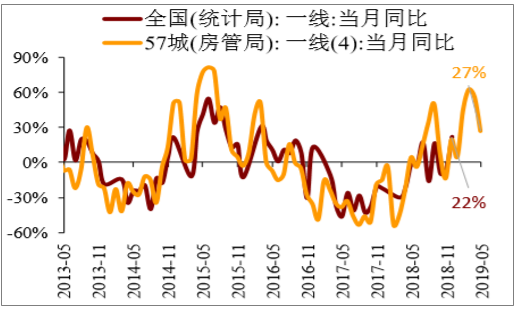

一線城市銷量已見底回升

數據來源:公開資料整理

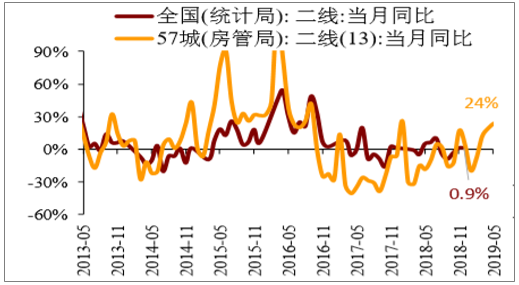

二線城市銷量正緩慢復蘇

數據來源:公開資料整理

三四線城市銷量仍在下行通道,底部或在19Q2-

數據來源:公開資料整理

預計2019年房地產調控政策仍不會放松,但繼續收緊幅度有限,核心仍以“穩”為主,防止市場大起大落。銷售端政策仍為一城一策,限購、限貸不會放松。2019年,房地產政策環境仍較緊,預計各城市限購、限貸等政策仍不會放松,調控的城市范圍進一步向部分銷售火爆的弱二線和三、四線城市擴圍,但政策繼續收緊的幅度有限,預計出臺全國性調控政策的可能性不大,調控方式仍以一城一策為主。

總的來說,我國房地產市場自國民經濟水平等到了大幅度提升,銷售一直呈現復蘇趨勢,限售城市數量會擴圍,部分城市限售年限繼續提升,預計未來房企的估值中樞隨著行業不同階段的成交情況,盈利變化和政策環境一直在發生著劇烈變化。以上便是房地產行業發展前景分析所有內容了。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告

《2026-2032年中國體育+房地產行業市場運行態勢及未來前景研判報告》共八章,包含體育房地產的市場需求分析,體育+房地產開發案例,2026-2032年體育+房地產的發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢