一、2018年證券行業市場回顧

1、券商行業業績綜述:131家券商凈利潤下滑41%

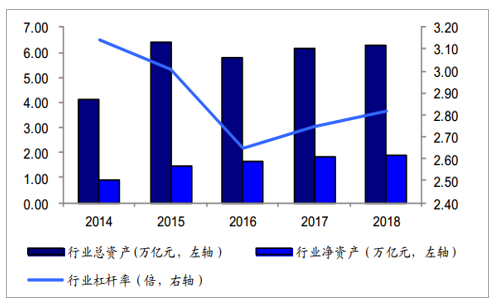

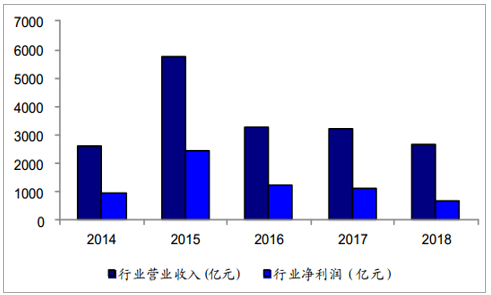

131家券商2018年凈利潤下滑41%,106家券商盈利。131家券商實現營業收入2663億元,同比下滑14%,實現凈利潤666億元,同比下滑41%,106家公司實現盈利。從收入結構來看,經紀、投行、利息收入下滑較多,分別同比下滑24%/33%/38%。截至2018年末,131家券商總資產為6.26萬億元,凈資產為1.89萬億元,杠桿率2.82x,小幅回升;受托管理規模14.11萬億元,同比下滑18%。

證券行業總資產、凈資產及杠桿率

數據來源:公開資料整理

證券行業營業收入及凈利潤

數據來源:公開資料整理

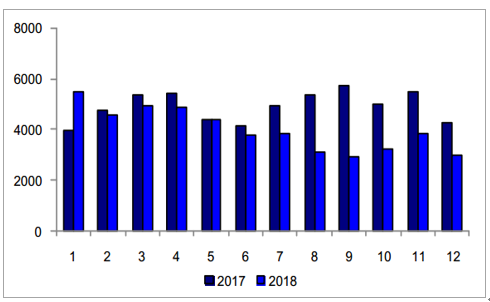

2、交易量及開戶數:2018年市場交投寡淡,開戶數繼續下滑。

受貿易戰、宏觀環境及股市下跌等因素影響,2018年交易量同比下滑,開戶數繼續下滑。2018年累計日均交易額3987億元,較2017年累計日均交易額4905億元,同比下滑19%。2018年第四季度日均股基交易額3355億元,同比下滑31%,環比上升2%。

由于2015年4月以來放開一人一戶帳戶限制,我們使用每周新增投資者數量作為潛在市場交易活躍度的指標。2018年平均每周新增投資者25.00萬人,較2017年平均每周新增投資者31.75萬人,同比下滑21%。

每月的日均交易額(億元)

數據來源:公開資料整理

每周新增投資者數量(萬人)

數據來源:公開資料整理

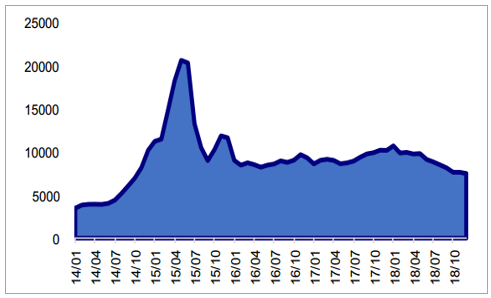

3、信用交易:融資融券有所回落;股票質押主動壓規模

融資融券隨市場回落;兩融平均擔保比例下降,風險總體可控。截至2018年,融資融券余額為557億元,較年初減少27%,回落幅度較大;2018年兩融余額日均9131億元,2017年日均9364億元。作為衡量兩融安全墊的風控指標,2016年3月以來證券行業兩融市場擔保比例基本在260%-280%之間。2018年平均擔保比例249%,較2017年上半年的271%下降22個點,但仍遠高于平倉線,安全墊較高,風險總體可控。

2014-2018年融資融券余額(億元)

數據來源:公開資料整理

兩融市場平均擔保比例(%)

數據來源:公開資料整理

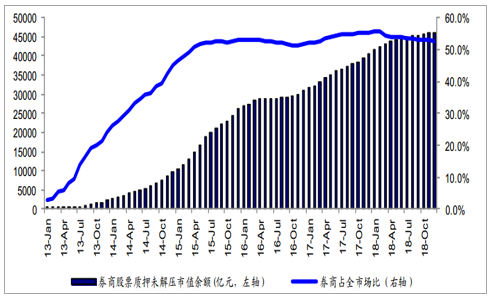

股票質押方面,由于2018年市場環境較弱,二級市場下滑較多,券商在2018年初便主動控制股質業務規模。截至2018年,券商股票質押未解押市值約4.6萬億元(含追保),較年初增加14%,增速顯著放緩;考慮到未解壓市值包含追加保證金的市值,我們預計實際股票質押融出規模下滑。考慮到解禁新規對股票質押標的券的流動性將產生一定影響,股票質押新規的落地對券商業務風控提出更高的要求,2018年以來股票質押利息率顯著上升,我們預計目前券商利息率平均在7.8%以上。

股票質押未解押市值余額(億元)

數據來源:公開資料整理

4、一級市場:IPO顯著減緩,再融資大幅收縮,債券有所回升

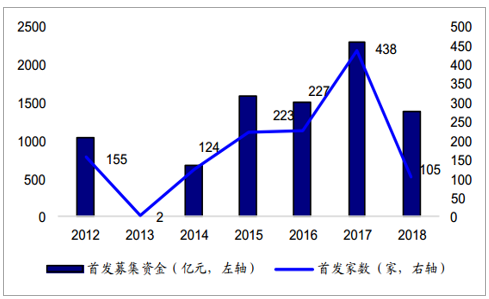

IPO發行節奏顯著減緩,審核力度繼續加強,IPO被否率保持高位。2018年以來,IPO發行速度顯著放緩,每月發行數量不足10家,與簡單算術平均下2017年每月約37家IPO的發行相比,大幅減少。2018年全年,共發行105家IPO,募資規模達1378億元;平均項目發行規模13億元,2017年同期為5億元。2018年共有199家企業IPO上會審核,其中59家未過會,被否率為29.65%,較2017年的17.27%顯著增加。自2017年10月中旬,新一屆發審委履職后,IPO被否率明顯提高,我們統計2017年四季度被否率為35.48%,而2017年前三季度僅為13.09%。我們認為由于審核加強,券商對于IPO材料的提交也變得更加謹慎。2018年上半年證監會共審核118次IPO,下半年審核81次IPO(部分IPO企業多次提交材料)

IPO發行數量和規模

數據來源:公開資料整理

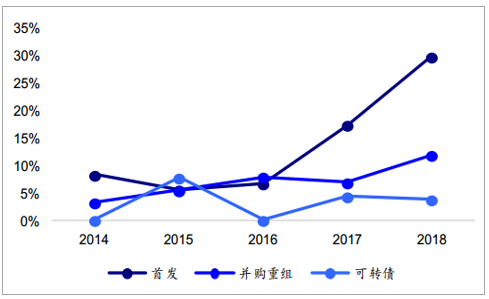

IPO、再融資、可轉債被否率

數據來源:公開資料整理

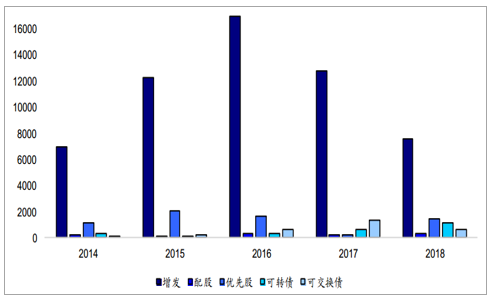

投行系列新政下,再融資規模收縮。2017年2月證監會修訂《上市公司非公開發行股票細則》,從延長發行間隔期、修訂定價基準日、控制發行規模等方面加強監管。新規一方面限制資本金充裕的上市企業繼續募資,鼓勵企業脫虛回實,另一方面對定增雜草亂生的現象進一步規范。2018年,增發募集資金7524億元,同比減少近41%。與此同時,由于可轉債和優先股享有綠色通道,在定增難度加大的背景下更為受歡迎。2018年四季度證監會發布《發行監管問答——關于引導規范上市公司融資行為的監管要求》,從兩方面進行松綁:1)明確使用募集資金補充流動資金和償還債務的監管要求;2)對再融資時間間隔的限制做出調整。我們預計增發規模有望觸底回升。

2014年—2018年再融資發行規模(億元)

數據來源:公開資料整理

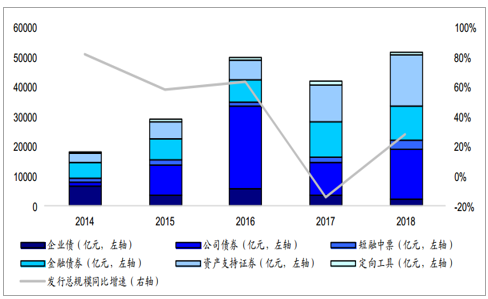

債券發行規模大幅回升。2018年,券商參與的債券發行規模為5.63萬億元,2017年為4.39萬億元,同比上升28%。企業債發行繼續下滑,公司債發行同比回暖,短融中票、ABS等品種規模大幅提升。考慮到部分2016年發行的公司債將于19年到期,存在續期需求,同時發行利率較前兩年有所回落,我們認為公司債2019年發行規模有望繼續回暖。

我國債券市場發行規模(億元)

數據來源:公開資料整理

5、資產管理:資管新規落地,資管規模繼續下降

資管規模繼續下降,資管行業處于轉型期。2018年4月27日,經國務院同意,《關于規范金融機構資產管理業務的指導意見》正式發布,明確指出資產管理行業應當堅持服務實體經濟的根本目標、切實服務實體經濟的投融資需求,積極引導資產管理業務去杠桿、消除嵌套、打破剛兌、規范資金池等。受其影響,券商資產管理規模繼續下降。

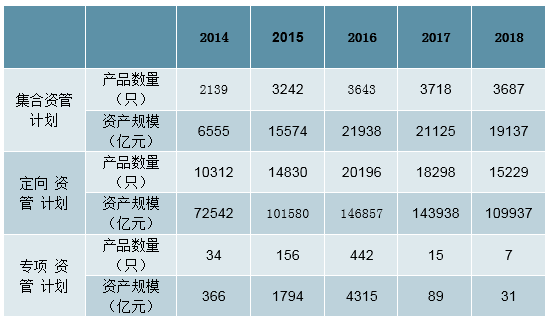

截至2018年年末,券商受托管理資產規模13.36萬億元,同比下降20.89%,加速下滑。其中集合資管規模1.91萬億元,較17年末下降9.41%;定向資管規模11.00萬億元,較17年末下降23.62%;專項資管(不含資產支持專項計劃產品)規模31億元,較17年末大幅下降64.79%,我們預計若將資產支持專項計劃產品計算在內,專項資管規模同比降幅將顯著收窄或可能實現同比小幅正增長。

我們認為資管新規的出臺對國內資產管理行業產生了深遠影響。行業處于轉型期,未來資產管理行業核心商業模式將從監管套利、利差套利迅速轉向資產管理、風險定價。同時,資管機構的競爭也愈發激烈,需要更加突出自身優勢,重塑核心競爭力。行業分化態勢明顯,主動管理能力較強、經營穩健的資產管理機構將獲得更多投資者的青睞;傳統通道業務為主的機構需積極尋求業務轉型。

券商資管規模增長趨勢圖(億元)

數據來源:公開資料整理

各類資管計劃數量及規模

數據來源:公開資料整理

二、證券行業發展趨勢及2019年行業盈利預測

1、科創板并試點注冊制加速落地,利好投行全產業鏈服務能力強的券商;允許跟投帶動投資收益上漲

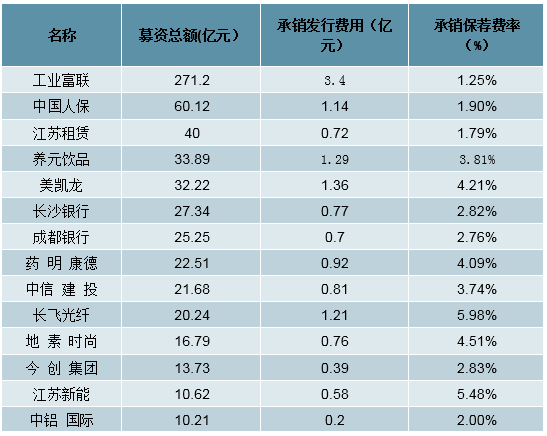

假設科創板2019年上市規模為1000億,50家企業,則平均每家20億元規模。按照2018年IPO單家募資規模超過10億元的上市企業的承銷費率來看,2018年IPO單家募資規模超過10億的上市企業其承銷費率為2.35%(承銷費用合計/募資總額合計)。

我們假設科創板承銷費率為3%,略高與主板、創業板中小板的承銷費率,主要是由于科創板對專業能力、銷售能力要求高。在費率為3%的假設下,我們粗略估計科創板的承銷保薦在2019年給券商行業帶來的增量收入為30億元。如果按照協會已公布的2018年行業投行收入來計算(證券承銷及保薦凈收入+財務顧問業務凈收入之和為369.96億元),科創板并試點注冊制IPO給券商帶來的增量收入占2018年投行業務收入的8.11%,占2018年行業總營收的1.13%,增量收入對總營收的貢獻度較小。

2018年IPO單家募資規模超過10億元的上市企業其募資總額、承銷發行費用及承銷保薦費率

數據來源:公開資料整理

科創板大背景下券商跟投制度將帶動券商投資收益上漲。上交所表示,要明確要優化券商定位,推動投行業務轉型升級。為增強保薦機構的資本約束,強化其履職擔責,允許發行人的保薦機構依法設立的相關子公司或者實際控制該保薦機構的證券公司依法設立的其他相關子公司,參與發行戰略配售,并設置一定的鎖定期。

我國證券公司直投子公司凈利潤

數據來源:公開資料整理

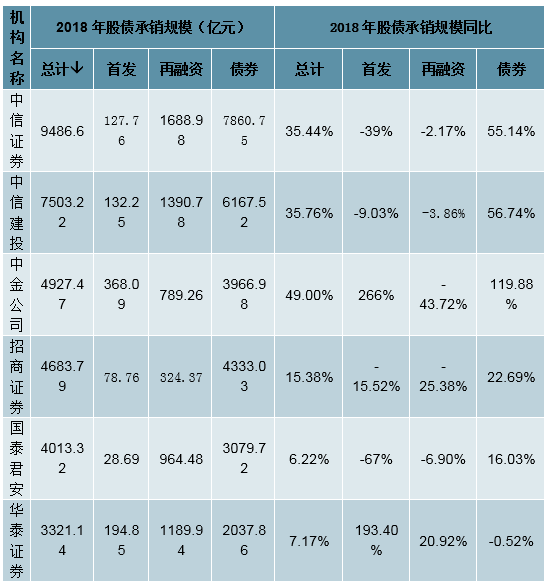

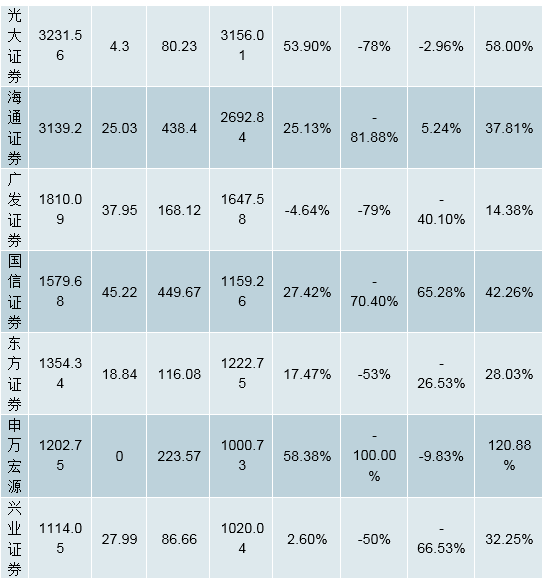

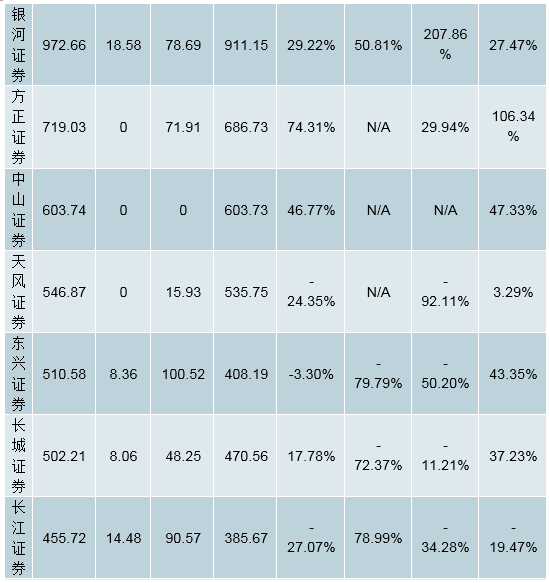

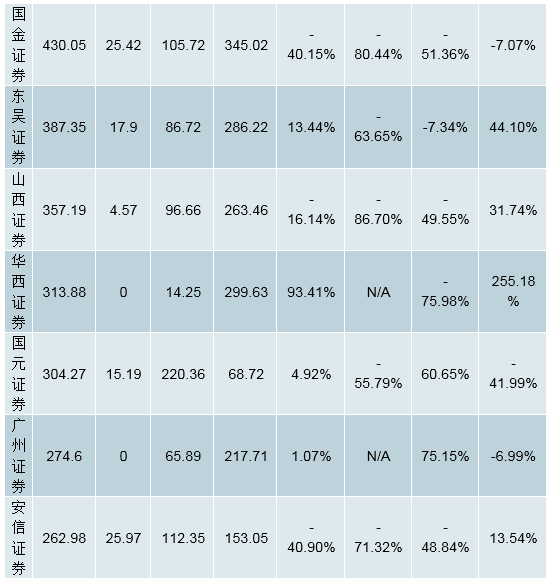

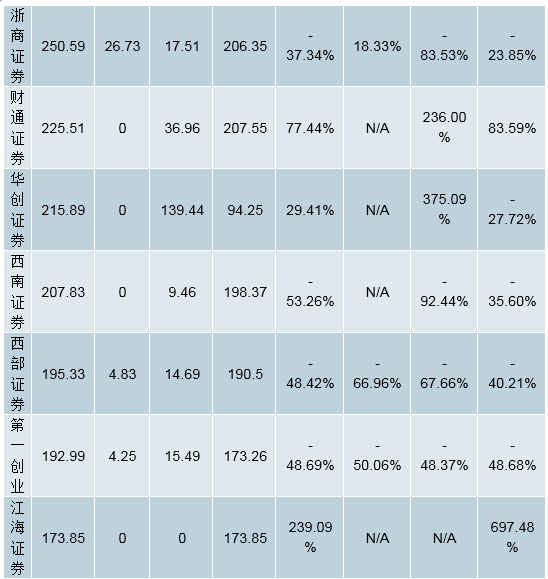

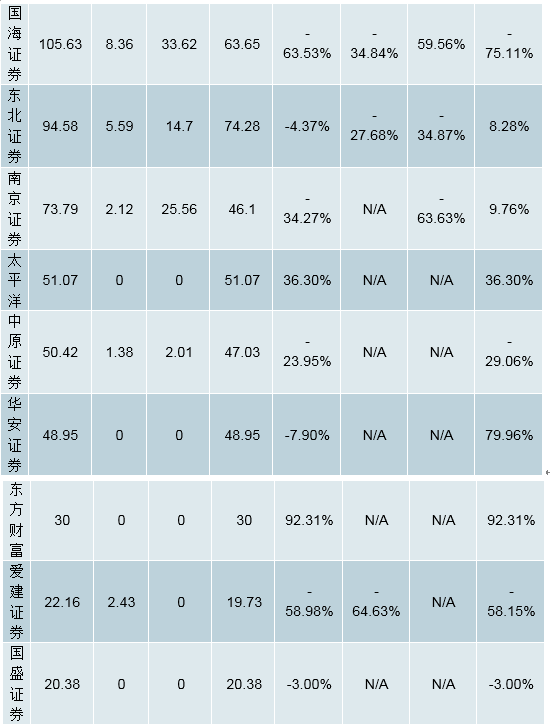

科創板并試點注冊制利好投行業務能力強化的券商。根據公布的2018年股債承銷規模來看,股債承銷規模皆有同比大幅增長的上市券商是銀河證券。2018年全年銀河證券首發、再融資、債券承銷規模分別同比上漲50.81%、207.86%、27.47%。就股權承銷規模來看,股權承銷規模同比大幅上漲的是華泰證券,其首發和再融資承銷規模分別同比上漲193.40%、20.92%。

上市券商2018年股債承銷規模及同比增速

數據來源:公開資料整理

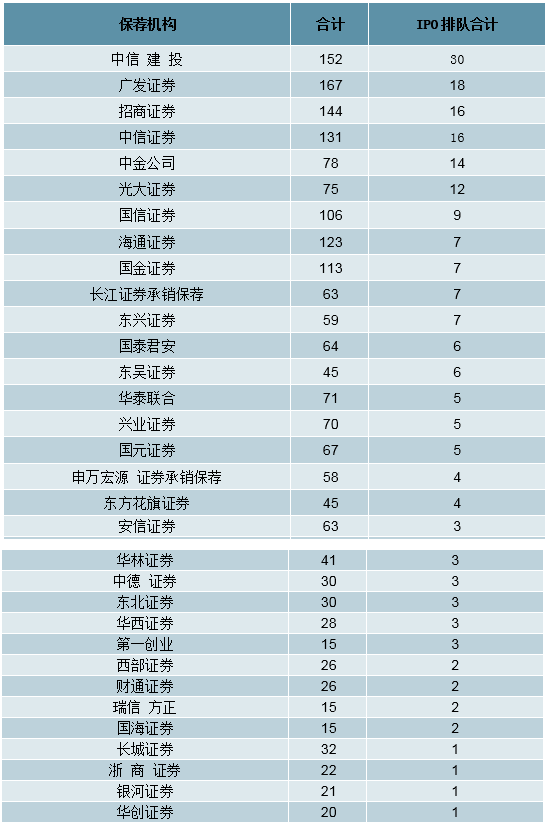

截至2019/03/15,上市券商IPO排隊數量前三分別是中信建投、廣發證券、招商證券,其排隊數量分別為30家、18家、16家。

截至2019/03/15上市券商IPO排隊數量(包含已受理+已反饋+已預披露更新)

數據來源:公開資料整理

2、金融市場對外開放短期對國內證券行業影響較小,長期看外資進入對中資券商投行業務造成壓力

截至目前,瑞銀成為首家外資控股券商之后,摩根大通與野村證券建立持股51%證券公司的申請均已獲得證監會反饋意見。當前國內多數合資券商業務牌照較為單一,比如中德證券(山西證券子公司)、東方花旗等合資券商只能專注投行業務,而逐步放開合資券商業務范圍之后,將允許新設合資證券公司根據自身情況原則上申請4項業務,1年后可以申請增加業務。伴隨外資券商逐步進入,我們認為對國內中資券商的影響主要集中在投行業務上。外資銀行在投行業務,尤其是海外資本市場上融資上具有優勢,對我國內資證券公司的投行業務形成競爭壓力。

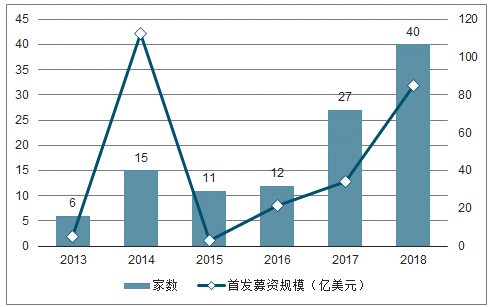

近年中國企業赴海外上市數量及首發募資規模(億美元)

數據來源:公開資料整理

截至2018年末赴海外上市的中資企業數量較上一年全年同比上漲48.15%,首發募資規模較上一年全年同比上漲149.69%;中資企業赴海外上市數量大增。截至2018年末在海外上市的中國企業數量為40家,較2017年全年同比上漲48.15%;首發募資規模84.77億美元(按照$1=¥6.905的匯率計算,約為585.34億人民幣),較去年全年同比上漲149.69%。按照海外上市券商公布的招股說明書來看,平均每家募資規模2.12億美元(按照上述匯率計算約為14.64億元人民幣),發行費率在0.97%左右(2018年海外上市企業招股說明書披露的發行費用總和/其首發募資規模之和)。同期A股IPO家數105家,募資規模1378.15億元人民幣,平均每家募資規模13.13億元。

外資券商熟悉海外市場環境,在中資企業海外收購上具備優勢。當前我國部分產業、企業處于轉型階段,或通過收購海外企業來完成轉型或產業升級,外資券商深耕海外市場多年,具備豐富的海外資源,能夠幫助我國企業完成海外并購。中資券商在投行業務上將面臨來自外資券商的巨大競爭壓力。

截至2018年末證券公司境外并購數量及涉及交易金額

數據來源:公開資料整理

除了股權承銷業務以及并購業務之外,在債券發行承銷方面,外資券商也具備低費率融資優勢,券商債券承銷業務對風控能力的要求逐步提升。結合日本開放資本市場的進程來看,外資證券公司進入日本資本市場之后,武士債券和歐洲債券開始大規模發行,歐洲日元債券于1984年開放之后大批日本國內企業選擇在歐洲離岸市場發行債券,債券境外融資成本低于日本境內融資成本、債券境外發行標準低于境內市場、債券境外發行流程速度要快于境內市場等等,種種便利、優勢導致日本企業選擇在境外發行債券,進而導致日本本土證券公司為了給其境內企業發行債券,提高風險偏好,壓低債券承銷費率,對日本境內的證券公司債券業務提出挑戰。但這也從一定程度上促進了日本債券市場的發展以及日本證券公司投行業務的發展。

3、總營收、主動資管規模、投行業務集中度大幅提升,行業馬太效應持續增強

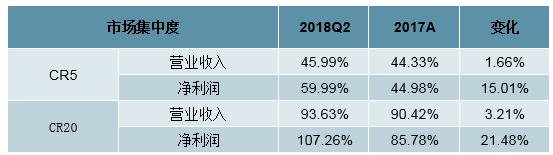

截至2018年上半年,行業營收前20名的券商其凈利潤之和已經超過行業凈利潤之和,凈利潤市場集中度增幅明顯。從全行業來看,截至2018上半年,行業營收前20名的券商營收占行業(行業共131家券商,其中106家公司實現盈利)總營收的93.63%,其凈利潤之和(352.47億元)已經超過行業凈利潤328.61億元。從市場集中度的變化來看,凈利潤集中度增幅高于營收集中度,2018年上半年凈利潤市場集中度CR5上漲15.01個百分點,凈利潤市場集中度CR20上漲21.48個百分點。

證券行業市場集中度

數據來源:公開資料整理

從上市券商來看,截至2018年三季末,上市券商營業收入前五名的券商(中信證券、國泰居安、華泰證券、廣發證券、海通證券)市場集中度CR5為44.39%,較2017年末的44.33%上漲6bps;上市券商營收市場集中度CR20為85.61%,較2017年末的84.33%上漲1.28個百分點。

上市券商凈利潤市場集中度CR5在2018年三季末為53.23%,較2017年末凈利潤市場集中度CR5的44.98%上漲8.25個百分點;上市券商凈利潤市場集中度CR20在2018三季末為96.00%,較2017年末的83.21%上漲12.79個百分點。

上市券商市場集中度

數據來源:公開資料整理

證券公司各業務線條集中度

(一)投行業務線條

2018年IPO監管趨嚴,全年182家企業上會,其中110家企業過會,過會率60.44%。在監管趨嚴的大背景下,投行IPO承銷的市場集中度再度大幅提升,IPO承銷規模市場集中度CR5由2017年末的35.78%上漲35.78個百分點至2018年末的65.56%;IPO承銷規模市場集中度CR20由2017年末的80.04%上漲11.29個百分點至2018年末的91.33%。

2018年券商IPO承銷規模(億元)前十名

數據來源:公開資料整理

截至2019/03/15,IPO排隊數量按照保薦機構來計算,市場集中度CR5為45.19%,CR20為88.46%。

IPO排隊數量前十名的券商

數據來源:公開資料整理

就債券承銷規模來看,截至2018年末債券承銷市場份額(只計算券商承銷)市場集中度CR5為43.72%,較2017年末的39.47%上漲4.25個百分點;市場集中度CR20為80.60%,較2017年末的77.20%上漲3.4個百分點。

2018年債券承銷規模前十名的券商其市場份額及債券承銷規模(億元)

數據來源:公開資料整理

(二)資管業務線條

資管新規下,券商通道業務規模大幅縮減,券商主動管理規模上漲。截至2018年末,券商私募主動管理資產規模月均前五的券商分別為中信證券、國泰君安資管、廣發證券、華泰資管以及華融證券。這前五名的主動月均管理規模之和占月均規模前二十名之和的51.21%,且排在第一的中信證券6020.51億元的月均主動管理規模是排在第二十名浙商資管673.99億元的7.93倍。主動資管規模差距大,市場集中度高。

截至2018年四季末券商私募主動管理資產月均規模(億元)前二十名

數據來源:公開資料整理

(三)經紀業務線條

經紀業務競爭激烈,股基交易額市占率變動幅度較小。截至2018年末,股基交易額前五的券商市占率為28.10%,較2017年末的28.74%小幅減少0.64個百分點;股基交易額前二十的券商市占率為69.28%,較2017年末的68.57%小幅上漲0.71個百分點。

2018年股基成交額(億元)前二十名券商及其同比變動

數據來源:公開資料整理

4、預計行業2019年實現營收3468億元,同比增長30.24%;實現凈利潤1006億元,同比增長50.97%。

核心假設

(一)經紀業務

我們預計2019年A股日均股基成交額約為6746億元,同比增長64.05%。

(二)投行業務

1)股權承銷業務:中性假設下我們預計2019年IPO承銷規模2088億元,再融資規模1.09萬億元左右。

2)債券承銷業務:中性假設下我們預計2019年債券承銷規模6.26萬億元。

(三)資管業務

中性假設下,我們預計2019年券商行業集合、定向、專項資管規模分別為2.45萬億、8.06萬億、49億元。

(四)自營業務

我們預計2019年行業自營規模與2018年基本持平,在2.1萬億左右,投資收益率較2018年略有提升。

2019年行業盈利預測核心假設(單位:億元)

數據來源:公開資料整理

行業盈利預測

中性假設下,我們預計2019年行業實現營收3468億元,同比增長30.24%;實現凈利潤1006億元,同比增長50.97%。

2019年行業盈利預測單位:(億元)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國證券行業市場深度調研及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國證券行業市場運行態勢及發展戰略研判報告

《2026-2032年中國證券行業市場運行態勢及發展戰略研判報告 》共七章,包含中國證券市場生態體系梳理及布局狀況解析,中國證券機構發展布局案例研究,中國證券行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國證券行業進入壁壘、發展歷程、市場政策匯總、產業鏈圖譜、經營現狀、競爭格局及發展趨勢研判:中信證券營業收入遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)