作為資金與技術高度密集行業,半導體行業目前形成深化的專業分工、細分領域高度集中的特點,因此半導體行業受全球經濟影響波動較大,且相關性越來越強。

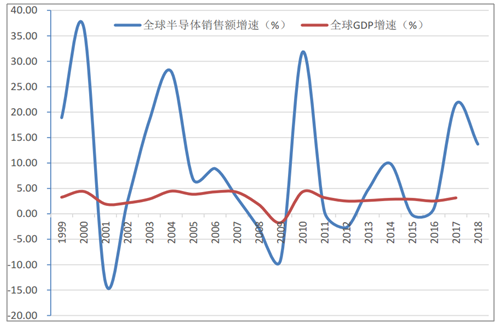

過去十年(2009~2018年),全球半導體銷售額CAGR(復合年均增長率)為7.55%,而2008~2017年,全球GDPCAGR為2.43%。2009~2018年,中國集成電路行業銷售額CAGR為25.03%(因無中國半導體行業過去十年的完整數據,此處以集成電路行業數據代替。集成電路行業銷售額則以直接面向最終客戶的集成電路設計行業的銷售額為口徑估算)。即,過去十年,中國半導體行業增速為全球半導體行業增速的3.3倍,而全球半導體行業整體增速是全球GDP增速的3倍。中國半導體行業雖快速成長,但體量相對仍較小,2018年中國集成電路設計行業銷售額為2,519億元,僅占全球半導體銷售額8%左右。過去二十年,在前十年里,PC(個人計算機)帶動了全球半導體行業的增長,而后十年進入智能手機時代,手機接棒成為半導體行業增長的主要動力。

全球半導體銷售額增速遠超全球GDP增速

數據來源:公開資料整理

2010年起全球半導體行業由PC時代進入到智能手機時代

數據來源:公開資料整理

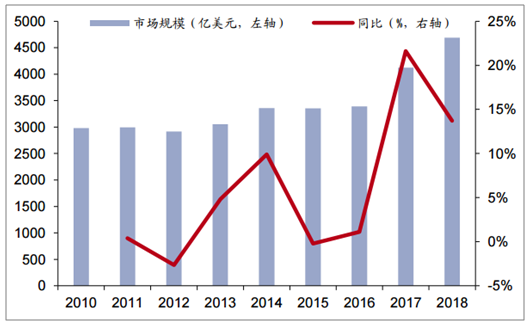

2018年全球半導體市場銷售額達4,687.78億美元,同比增長13.7%,相對2017年的21.6%的大幅增長有所放緩。從目前半導體行業主流國際機構的預測來看,2019年全球半導體市場增速將進一步放緩。據預測,2019年、2020年、2021年、2022年,全球半導體市場銷售分別為4,890億美元、5,280億美元、5,190億美元、5,390億美元,分別增長2.5%、8.1%、-1.8%、3.8%。2018年全球半導體市場規模達到4687.78億美元,同比增長13.72%,其中存儲芯片是主要增長動力。半導體產品廣泛應用于通信、計算機、消費電子、汽車、物聯網等終端領域。

全球半導體市場規模及增速

數據來源:公開資料整理

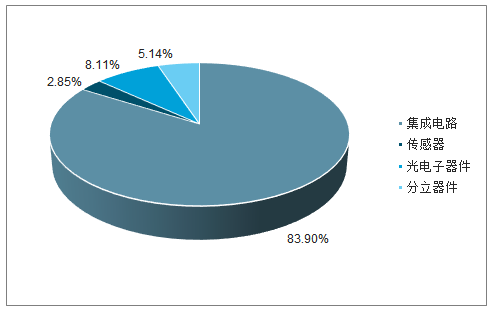

半導體產品主要可以分為集成電路、光電子器件、分立器件和傳感器四大領域,其中集成電路可以劃分為模擬芯片、微處理器芯片、邏輯芯片和存儲芯片。

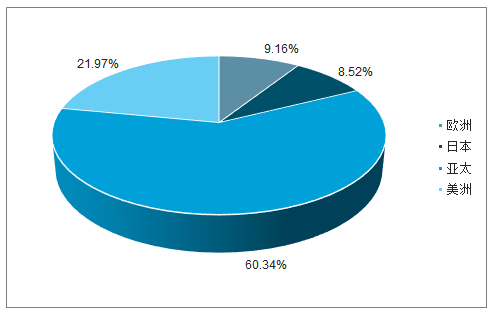

2018年集成電路銷售金額3932.88億美元(存儲芯片1579.67億美元、邏輯芯片1093.03億美元、微處理器芯片672.33億美元、模擬芯片587.85億美元),占半導體銷售額比重為83.90%;光電子器件占比約8%,分立器件占比約5%,傳感器占比約3%。分地區來看,亞太地區是全球最大的半導體市場,2018年亞太地區半導體銷售額2828.63億美元,占比高達60.34%,據WSTS預測,2019年亞太地區半導體銷售額增速略快于全球半導體銷售額增速。

全球半導體及集成電路市場規模結構

數據來源:公開資料整理

全球半導體分地區銷售額情況

數據來源:公開資料整理

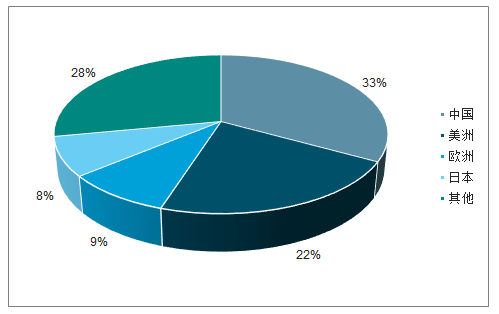

從市場結構來看,中國和美洲(主要是美國)已經成為全球半導體前兩大消費市場,2018年,其市場規模占比分別為32%、22%,其次是歐洲和日本。從發展趨勢上來看,亞太(含中國)地區半導體產品市場規模持續擴大,而日本和歐洲市場銷售額則略有萎縮。

2018年全球半導體產業市場規模分布

數據來源:公開資料整理

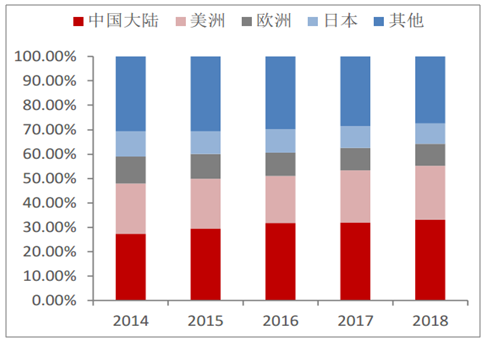

2014-2018年全球半導體產業市場規模分布

數據來源:公開資料整理

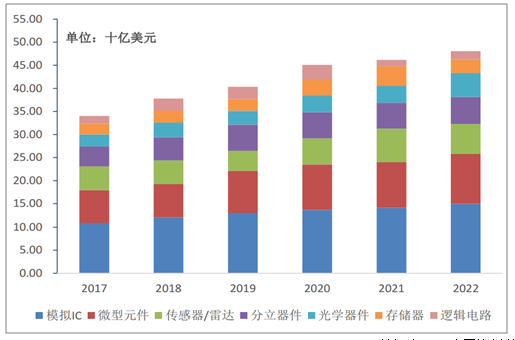

從類型來看,半導體可以分為集成電路、光電子、分立器件和傳感器這四大類。據WSTS的數據,2018年集成電路、光電子、分立器件和傳感器的市場規模分別為4016億美元、387億美元、241億美元、134億美元,占比分別為84%、8%、5%、3%;相較于2017年,集成電路增長17.03%,光電器件增長11.21%,分立器件增長11.75%,傳感器增長6.61%。從1999-2018年的整體情況來看,集成電路占比呈下降態勢,但近年來,集成電路市場規模占半導體的比重持續超過80%。

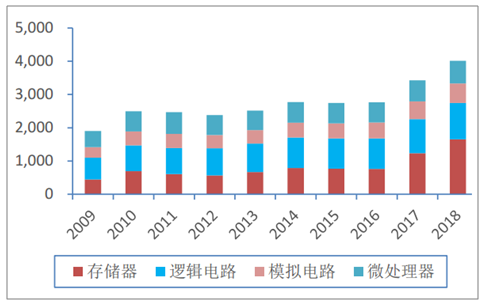

集成電路各子類產品銷售額(億美元)

數據來源:公開資料整理

長期以來,中國作為“世界工廠”一直是電子產品生產的集中地,也是全世界最大的半導體產品消費國家。由于集成電路市場規模占半導體市場規模的比重超過8成,后文主要分析集成電路行業。2018年度,全球集成電路的銷售額為4016億美元,中國凈進口集成電路為2,267億美元(按照中國本土需求占比33%來估算,其中1,325.28億美元在中國市場上被消費,1,518.89億美元最終被其他國家和地區消費),中國凈進口的集成電路全球占比高達56.45%,中國集成電路市場近年來一直在快速增長,且隨著國內5G通信、物聯網等領域快速成熟,國內集成電路市場需求將進一步提升。由于我國本土集成電路產業規模較小,供求缺口較大,產品的進口額遠大于出口額,集成電路進口額從2015年起已連續4年超過原油,成為我國進口金額最大的商品。

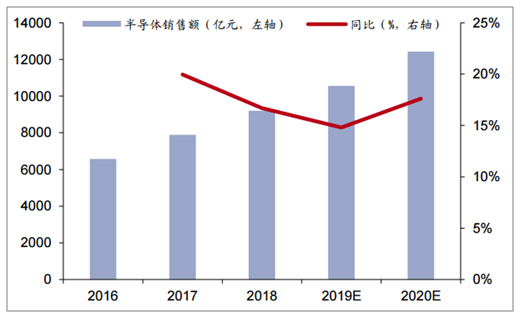

2018年我國半導體銷售額9202億元,同比增長16.7%;集成電路產業銷售額達到6532億元,同比增長20.7%。其中,設計業銷售額2519.3億元,同比增長21.5%;制造業銷售額1818.2億元,同比增長25.6%;封裝測試業銷售額2193.9億元,同比增長16.1%。雖然近幾年國內半導體產業快速發展,但是國內產值遠低于市場需求,集成電路市場國產化率不足20%。2018年中國集成電路進口額為3120.58億美元,銷售額占進口金額的比例低于35%。

中國半導體市場規模及增速

數據來源:公開資料整理

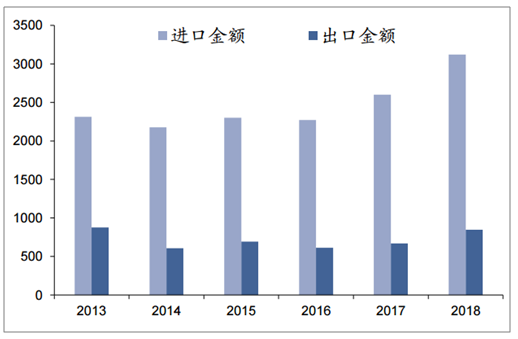

中國集成電路產業進出口情況(億美元)

數據來源:公開資料整理

2018年全年我國集成電路進口金額首次突破2萬億元,達到20,584億元(約合3,120.58億美元),相比2017年同期的17,610億元(約合2,603億美元)增長16.89%(以美元計增長19.84%)。2018年全年我國集成電路出口金額5,591億元(約合846億美元),相比2017年同期的4,526億元(約合668億美元),增長23.52%(以美元計增長26.56%)。2018年,我國集成電路凈進口額為2,267億美元,同比增長18.2%,我國集成電路貿易逆差逐年擴大,國產替代空間巨大。

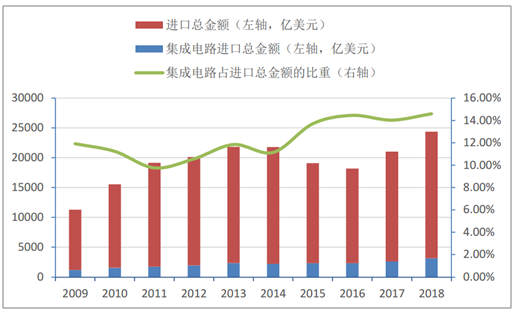

我國進口集成電路占進口總額的比重較高,且近幾年仍呈上升趨勢

數據來源:公開資料整理

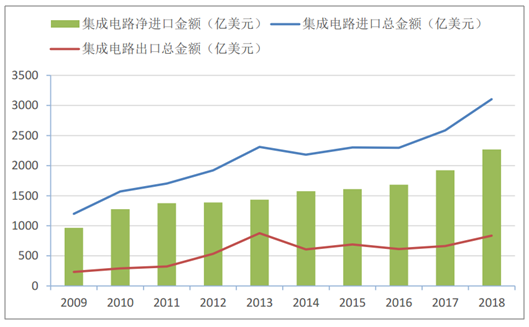

我國集成電路貿易逆差逐年擴大

數據來源:公開資料整理

我國半導體行業資本支出近年來保持快速增長態勢。2014年,中國半導體資本支出不到日本和歐洲之和的1/4,而2018年,中國的支出已經超過了歐洲和日本的總和。

2018年全球半導體制造新設備銷售額為621億美元,較上年增長9.7%,占全球半導體行業資本開支(1026億美元)的60.53%,而中國大陸新設備銷售額為128.2億美元,同比增長55.77%,占全球半導體制造新設備銷售額的20.61%。中國半導體制造設備銷售額大幅增長,主要因為中國大陸建設了許多晶圓廠。

2018年,在中國大陸,預計中國企業投資額約為58億美元,非中國企業投資額約為67億美元,晶圓廠建造在2017年和2018年均創歷史新高,反映出強勁的增長動力。因為中國半導體的資本支出不斷上升,中國的半導體制造生產總值也在不斷地提升,過去五年,我國集成電路制造子行業的銷售額從2014年的712億元增長到2018年的1,818億元,CAGR為20.62%。據預測,2018~2023年,我國集成電路制造子行業的銷售額的CAGR為15%。

半導體未來發展應用趨勢:

1、汽車行業

網聯化、智能化、電動化是未來汽車半導體的主要發展驅動力,汽車電子也因此成為半導體下游應用領域需求增長較快的市場,2016-2022年,全球汽車半導體市場以年復合成長率7.1%的速度增長,2022年市場空間達580億美元。

從具體應用領域來看,目前汽車電子半導體仍集中于動力系統、信息娛樂系統、底盤、安全以及車身,四者占據約76%的車用半導體份額。汽車的自動駕駛和電動化趨勢,推動ADAS(AdvancedDrivingAssistantSystem,高級駕駛輔助系統)和動力系統增速明顯,推動汽車硅含量及單車半導體價值量持續提升,目前全球汽車的電子化率(電子零部件成本/整車成本)不到30%,未來會逐步提升到50%以上。到2022年,平均單車半導體價值量有望增至481美元。

2017-2022年汽車半導體行業保持快速增長

數據來源:公開資料整理

2、人工智能行業

AI芯片正在以一種前所未有的速度顛覆著以安防、手機、無人駕駛汽車、云計算等為首的四大領域,成為半導體行業的新機遇。2017年度,全球AI芯片市場規模達到44.7億美元,隨著包括谷歌、臉書、微軟、亞馬遜以及百度在內的巨頭相繼入局,預計2018年將達到57億美元,2020年有望突破百億美元大關,增長迅猛,發展空間巨大。2017年中國AI芯片市場規模達到33.3億元,同比增長75%;預計2018年市場規模將進一步增長,達到45.6億元。

全球AI市場規模約2700億美元,中國AI市場規模約330億元人民幣Statista預計2019、2020年,全球人工智能市場規模將分別增長59%、61%,成長至6800億美元量級。中國人工智能市場有望在2030年達到萬億量級,傳統行業和技術的結合是主要的應用領域,2G(對政府)和2B(對企業)將成為主要的營收來源。

相關報告:智研咨詢發布的《2019-2025年中國半導體行業市場供需預測及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體先進封裝行業市場全景評估及投資前景研判報告

《2026-2032年中國半導體先進封裝行業市場全景評估及投資前景研判報告》共九章,包含全球及中國半導體先進封裝企業案例解析,中國半導體先進封裝行業政策環境及發展潛力,中國半導體先進封裝行業投資策略及規劃建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢