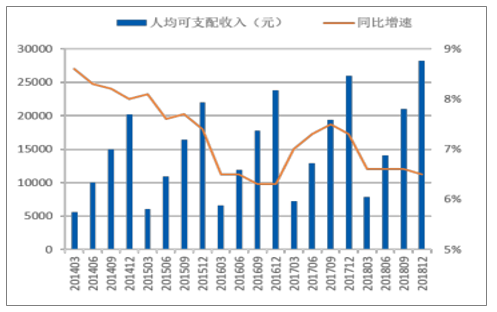

中國經濟經歷過高速增長,GDP同比增速曾一度達到15%。但自2010年以來,經濟增速持續放緩,2018年全年GDP同比增速6.6%,增速同比下降0.2pct,經濟增速放緩成為常態。隨著經濟增速的承壓,居民人均可支配收入增速也逐漸放緩,消費因此也受到一定影響。2018年居民人均可支配收入同比增速6.5%。增速同比下降0.8pct。居民收入增速的下滑對居民的消費意愿產生影響,社會消費品零售總額增速自2010年以來持續放緩。2018年全年社會消費品零售總額同比增長9.0%,增速同比下降1.2pct。

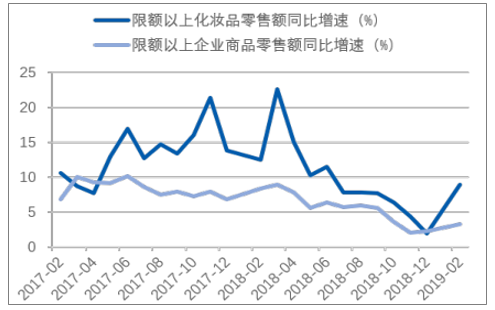

雖然社會消費品零售總額增速放緩,但是化妝品類產品銷售一直保持較高的景氣度。從2017年以來各類消費品零售額增速來看,雖然2018年全年化妝品類銷售同比增速出現較大回落,但是依然高于整體消費增速。而且從2019年2月數據來看,化妝品類零售額增速出現較大的回暖,同比增速達到8.9%。

2000-2018.04GDP增速

數據來源:國家統計局、智研咨詢整理

2014-2018年居民人民可支配收入增速

數據來源:國家統計局、智研咨詢整理

2017.2-2019.2化妝品零售額增速與整體消費增速

數據來源:公開資料整理

80后、90后是化妝品主要的目標人群,而且這部分人群基數相對龐大。上世紀80年代是中國的嬰兒回聲潮時期,尤其是1985年到1990年。而這部分人群目前基本已進入工作,消費潛力正在釋放。全球著名化妝品跨國企業日本資生堂在中國提出核心“化妝品人口”概念,即按照以下標準來定義:1)居住在城鎮;2)年齡大于20歲的女性;3)年收入不低于30000元人民幣。根據調查數據統計,國內的核心“化妝品人口”數量從2005年的2200萬人已增長到2010年的1億人,同時2015年達到2億人,預計2020年將達到4億人,遠超日本2010年的5600萬人核心“化妝品人口”數量。核心“化妝品人口”的成倍增長,必將帶來化妝品市場的繁榮景象。

2017年,中國城鎮年人均化妝品零售額67美元,僅為日本/美國/英國的22%/25%/26%;城鎮人均彩妝零售額5.9美元,僅為日本/美國/英國的11%/12%/13%。中國人均化妝品消費與發達國家差距巨大,隨著國內居民消費觀念的改變以及消費能力的提升,化妝品行業的發展空間將得到進一步釋放。

2017年中國人均化妝品消費與發達國家差距巨大

數據來源:公開資料整理

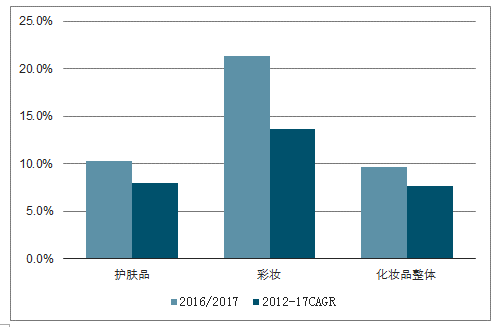

從國內化妝品市場結構來看,護膚品、護發產品、口腔護理產品、沐浴用品和彩妝是前五大品類。根據調查數據統計,2017年中國護膚品銷售規模1867億元,同比增長10.30%,占化妝品整體市場52%的份額,是占比最高的品類。護膚品主要包括面部護理、身體護理、手部護理和護理套裝四大品類,面部護理主要為面膜和面霜。2012-2017年護膚品市場的年復合增長率達到8.0%,增速高于化妝品行業的整體增速。隨著消費者對自身享受消費的提高,預計護膚品市場規模會持續上升。

彩妝主要包括臉部化妝品、眼部化妝品、唇部產品、美甲產品和彩妝套裝五大類。根據調查統計顯示,2017年中國彩妝銷售規模為344.17億元,同比增長21.30%,2012-2017年均復合增長率達到13.70%,不管是從全渠道還是線上渠道來看,彩妝消費金額增速穩居化妝品類榜首。占化妝品整體銷售規模的比例也由2012年的7%提升到2017年的10%。

2016-2017年化妝品銷售分類增速

數據來源:公開資料整理

2012-2017年化妝品銷售分類占比

數據來源:公開資料整理

根據調查數據顯示,單品售價300元以上產品被定義為高端化妝品。2007-2016年,中國高端化妝品銷售額年復合增速為10.6%,大眾化妝品銷售額年復合增速為5.8%。同期,高端化妝品銷售占比由10%提升至21%。預計未來5年,高端化妝品增速仍將高于大眾化妝品增速。預計2017-2021年,高端化妝品銷售額年復合增速為8.8%,大眾化妝品銷售額年復合增速為4.4%,2021年,高端化妝品占比將提升至24%。

從當前行業競爭格局看,受益于國際品牌豐富的產品選擇和良好的品牌聲譽,歐美和日韓的高端品牌牢牢占據中國高端化妝品市場。據億邦動力研究院統計,2017年在高端化妝品市場TOP40品牌中國產品牌市占率僅7.7%,而在大眾化妝品市場TOP30品牌中,國產品牌市占率達23.1%。

國產品牌護膚品價格主要集中在100-300元/件的中端市場和100元/件以下的低端市場。在國內市場銷售領先的國產品牌韓束、百雀羚、自然堂和珀萊雅等主力產品均定位于中端市場,同時兼顧低端市場。而新晉互聯網品牌包括膜法世家和御泥坊推出的護膚品則主要針對100元以下的低端市場。近年,國產化妝品品牌也在試圖扭轉中低檔的品牌形象,不斷推動產品更新換代,產品品質和價格也在向中高端品牌靠攏。

不同于歐美化妝品重科技、日韓化妝品重概念,國產化妝品定位更加東方化,契合國人的膚質特點,功能上主打補水保濕、修復舒緩、美白等功效,配方上主打中藥草本護膚,更容易被國人接受。近年來,越來越多的國產品牌開始注重差異化定位,以在激烈的化妝品競爭中尋求突圍。例如,珀萊雅定位于海洋護膚,御泥坊采用礦物泥漿護膚,自然堂使用雪域精華護膚等。此外部分國產品牌還結合自身優勢,開發藥妝等新興品類,努力尋求差異化競爭空間,如上海家化、云南白藥、片仔癀、同仁堂等醫藥集團開發的美妝產品等,通過在產品定位、渠道上的差異化,避免與國外化妝巨頭的直接競爭,為品牌成長提供空間。

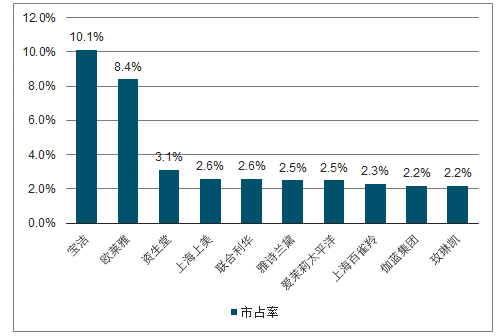

根據調查數據顯示,2017年中國化妝品市場CR10為38.5%,格局相對分散。除寶潔與歐萊雅兩大國際巨頭市占率分別為10.1%和8.4%之外,其他品牌市占率均低于3.2%。相比之下,美國化妝品市場CR10為57.7%,韓國化妝品市場前兩大品牌愛茉莉太平洋、LG生活健康占據韓國化妝品市場份額超過45%。外資品牌長期在中國化妝品市場占據絕對優勢地位,2017年中國化妝品市場份額前十大企業中,國內企業僅占據3席,分別是上海上美、上海百雀羚、伽藍集團,其余均為外資企業。而上市公司中,上海家化以1.9%的市場份額占據中國化妝品市場的第11名,珀萊雅市場份額約1.0%,御家匯約0.5%。

2017年中國化妝品企業市占率前十排名

數據來源:公開資料整理

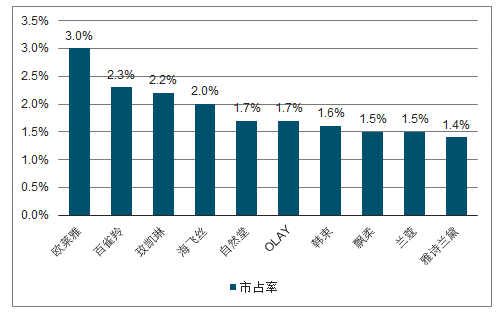

但是隨著國產品牌差異化的市場定位,在大眾產品領域快速崛起,外資品牌的優勢在逐漸減弱。從化妝品的TOP10品牌來看,國產品牌占比逐年提升。2017年化妝品TOP10品牌中,國產品牌占有3席。2014-2017年,百雀羚的市場份額由1.4%上升到2.3%,自然堂的市場份額由1.3%上升到1.7%。韓束的市場份額進入前十并達到1.6%。

2017年化妝品前十品牌市占率(%)

數據來源:公開資料整理

從銷售模式來看,中國大多數化妝品企業采用經銷為主,直銷為輔的方式;從銷售渠道來看,化妝品企業一般都會根據企業實力、品牌定位等選擇多種銷售渠道并存。化妝品銷售主要包括線上渠道和線下渠道,具體包括電子商務、超市及大賣場、百貨商店、化妝品專營店等。雙線融合趨勢下,國產化妝品乘新零售之勢加速發展。

中國化妝品企業銷售渠道

數據來源:公開資料整理

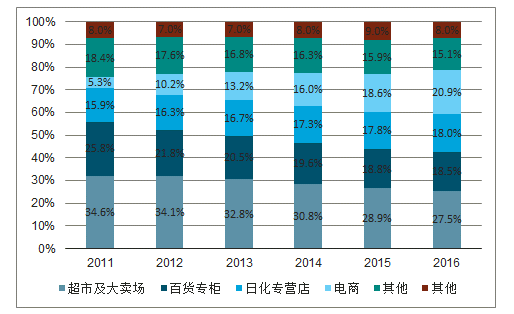

線下渠道一直是化妝品行業的主要銷售渠道。2017年中國化妝品線下銷售占比達到76.7%,其中超市及大賣場渠道銷售占比達到25.6%,百貨商店渠道銷售占比達到18.8%,通過日化專營店方式銷售分別達到近18.2%。從占比趨勢來看,超市及大賣場、百貨專柜渠道銷售占比逐年下降,日化專營店渠道銷售占比逐年上升。

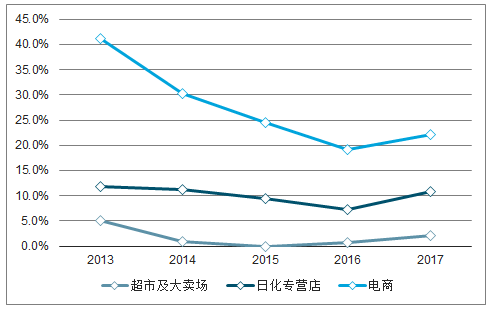

線上渠道高速增長,銷售占比不斷提升。2013-2017年,得益于各電商平臺的蓬勃發展,中國化妝品線上渠道銷售增速迅猛,年復合增長率達到27.2%,遠高于線下渠道,線上銷售渠道銷售占比也提升到23.3%。

2010-2017年中國化妝品銷售各渠道占比

數據來源:公開資料整理

2013-2017年中國化妝品銷售各渠道增速

數據來源:公開資料整理

在化妝品零售終端競爭日益加劇、電商連環沖擊、消費者多樣化需求旺盛等背景下,憑借著整體環境形象帶來的專業性與信任感、高品質親民價的品牌感、體驗型服務的貼近感,單品牌店模式快速崛起并興盛。具體來看,相對于傳統線下渠道,單品牌店具有:品牌消費群定位清晰;注重消費者感受,重視線下互動體驗;有利于品牌形象的建設和品牌塑造。

隨著化妝品核心消費人群的擴大,人均消費金額的提高,化妝品市場成長空間巨大。中國化妝品市場相對分散,國際品牌占據高端市場,國產品牌憑借差異化的市場策略,在大眾化妝品市場的占有率不斷提高。單品牌店的興起為中國化妝品企業提供了新的發展契機。中國化妝品銷售維持較高的景氣度。

相關報告:智研咨詢發布的《2019-2025年中國化妝品行貨行業市場競爭格局及行業發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國化妝品終端渠道行業市場研究分析及未來前景研判報告

《2025-2031年中國化妝品終端渠道行業市場研究分析及未來前景研判報告》共十章,包含中國化妝品行業終端渠道布局代表企業分析,中國化妝品終端渠道建設成本運營策略分析,中國化妝品終端渠道發展趨勢及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢