銀行放貸行為、盈利能力和資產質量都跟經濟周期息息相關。2019年宏觀經濟下行壓力增大:對外有貿易戰隱憂、對內企業盈利向下、居民消費乏力。經濟下行周期銀行風險偏好降低,信貸向地方政府和房地產的流通渠道遭限制后,呈現寬貨幣緊信用格局。一方面銀行間市場利率不斷走低,另一方面M2和社融紛紛創下歷史新低。隨著央行多次降準和積極的財政政策,2019年信用緊縮有望緩解。

規模方面,截至2018年三季度我國銀行業金融機構本外幣資產264萬億元,同比增長7.0%,環比持平,縮表基本到位。價格方面,2018年三季度金融機構貸款平均利率為5.94%,環比回落3個bp。這也預示著從2016年開始的這波利率上行已走到尾聲,息差或止升向下。此外,理財存量繼續調整,符合監管要求的增量短期難以大幅提升中收。銀行整體業績在2019年會有所下滑。

未來隨著經濟增速趨緩,央行仍將多次降準,一方面釋放流動性力圖寬信用,另一方面通過降低銀行負債從成本的方式來降低企業的融資成本。降準可期、降息難盼情況下,銀行息差或穩中略降,盈利能力有所下滑。經濟磨底過程中企業現金流量表或繼續惡化,金融機構面對較高的信用風險仍是投資者的擔憂所在。2019年非金融類信用債到期量合計4.64萬億,其中除短融外的中長期債券到期量2.94萬億,同比增長11%。另外,2019年全部信用債的總付息金額目前計算已超過1萬億,比2017年和2018年分別增長10%和3%。雖然銀行持有信用債規模較小,但是金融體系天然具有傳染性,銀行板塊的估值短期難以顯著回升。

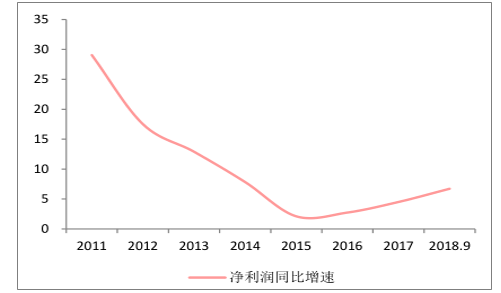

2018年銀行盈利能力穩步提升(%)

數據來源:公開資料整理

2019年宏觀經濟挑戰更大:貿易戰下出口承壓、信用緊縮下企業資產負債惡化、地產大潮回落拖累投資等使得經濟動能趨弱,下行壓力陡增。但銀行撥備尚處高位,且監管和流動性的放松將大幅緩解銀行的資產質量壓力,未來銀行盈利能力有所下滑,但幅度較小。

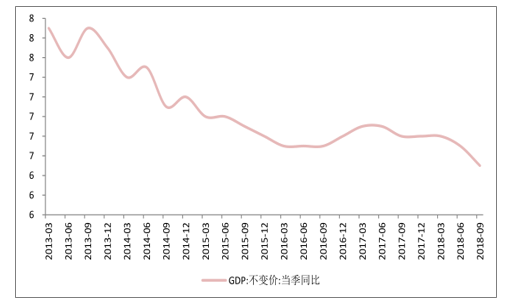

2013-2018年宏觀經濟(%)

數據來源:公開資料整理

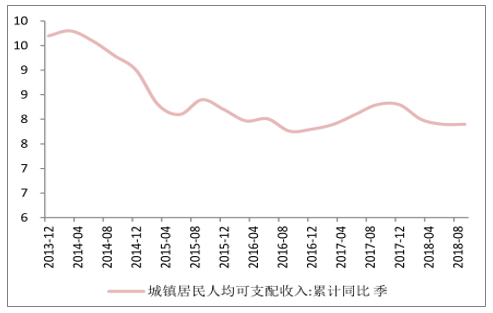

2018年最終消費支出對GDP的貢獻率也處于歷史高位的78%。2019年國家又出臺了一系列促進消費的措施:首先是個稅改革,新一輪個稅改革將起征點調高至每月5000元,3%、10%和20%三檔稅率級距擴大,同時增加子女教育、繼續教育、大病醫療、房貸利息和房租以及贍養老人等六項支出的專項附加扣除。

2018年9月份,《中共中央國務院關于完善促進消費體制機制進一步激發居民消費潛力的若干意見》以及《完善促進消費體制機制實施方案(2018—2020年)》發布,將推動優化消費政策體系、標準體系和信用體系,有利于激發居民消費潛力。

2013-2018年人均可支配收入(%)

數據來源:公開資料整理

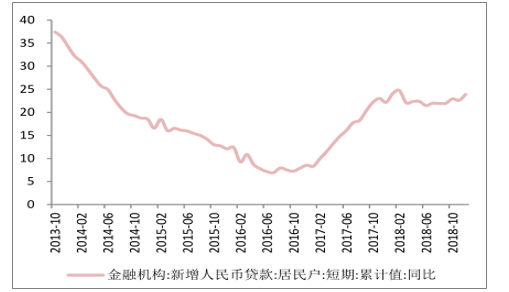

2013-2018年居民短期貸(%)

數據來源:公開資料整理

十九大報告中提出三大攻堅戰,即指防范化解重大風險、精準脫貧、污染防治。防風險,尤其是防金融領域風險放在首位體現了中央最高層對金融的態度。銀行作為金融領域中最重要的分支也開始其縮表旅程。截至2018年三季度末,我國銀行業金融機構本外幣資產264萬億元,同比增長7.0%,環比持平。其中,大型商業銀行本外幣資產98萬億元,占比37.2%,資產總額同比增長6.9%;股份制商業銀行本外幣資產46萬億元,占比17.3%,資產總額同比增長4.0%。在兩年前的2016年銀行業整體增速高達15.8%,收縮幅度可謂巨大。

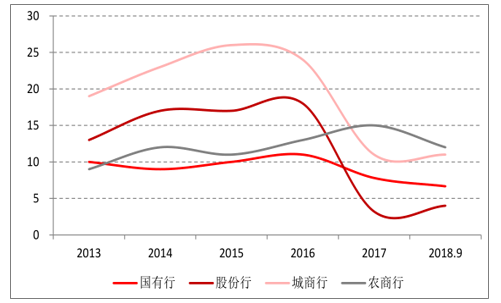

2018年三季度在29家上市銀行中,國有行資產同比增速為6.66%持續下滑,這主要是國有行規模龐大、調整緩慢;股份行資產同比增速4%,較2017年末反彈近1個百分點,這是因為股份行反應更加靈敏,在過去調整中最為激烈和到位;城商行資產同比增速11%,與年初持平;農商行資產增速同比12%,較年初下降3個百分點。2019年,在股份行帶動下行業整體規模或有所反彈。

2013-2018年銀行資產規模

數據來源:公開資料整理

銀行資產負債結構曾在過去成為決定銀行估值的最重要因素。2017年銀行的主要矛盾在負債端:存款乏力、同業受限使中小行負債端捉襟見肘;貨幣偏緊、利率上行使中小銀行負債成本水漲船高。反觀大行,存款占比較高增強了負債端的穩定性、降低了負債端的成本,因此銀行股在這一年是得負債者得高漲幅。2018年銀行結構的矛盾逐漸從負債端向資產端轉移,央行多次降準釋放流動性和降低銀行的負債成本,對于中小銀行雖然負債端壓力猶存,但是缺乏優質資產使資產端也面臨挑戰,在這一年則是低估值銀行或有預期差的銀行獲得了較好的收益。

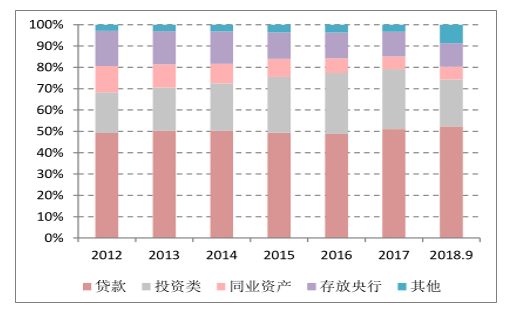

2019年銀行結構調整將持續進行:資產端,信貸占比在過去兩年從48%提升到52%,2019年信貸占比將保持穩定,或難進一步提升。具體投向方面,零售貸款仍是必爭之地、對公基建領域有空間、小微民企保持高增長。投資類非標持續壓縮、利率債吸引力猶存。負債端,存款競爭壓力依舊、大行優勢明顯、同業負債+同業存單占比穩定。理財新規落地,過渡期的結構性存款將持續壓縮,進一步降低銀行的負債成本。

2012-2018年上市銀行資產結構分布

數據來源:公開資料整理

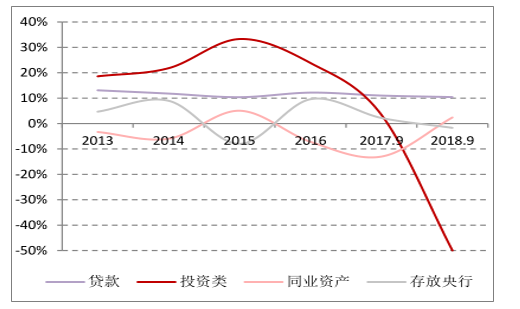

2013-2018年上市銀行資產內部結構同比增速

數據來源:公開資料整理

當前商業銀行整體資本充足率還算充足,同時銀行利潤的增長也可對資本形成一定補充。事實上真正制約銀行資產擴張的是銀行過低的風險偏好。

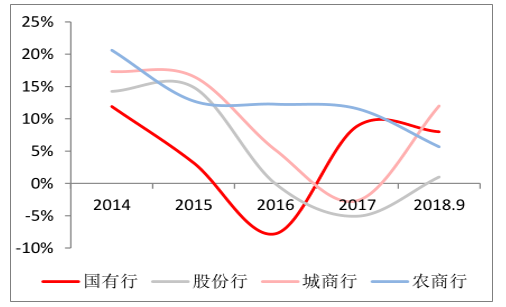

2018年三季度上市銀行實現營業收入3.2萬億,同比增長8%,遠高于2016年、2017的營收增速1%、3%。營業收入的大幅提升得益于息差的擴張,上市銀行2016/2017/2018Q3的凈息差分別為2.27%、2.10%、2.20%;凈利差分別為2.15%、2%、2.37%。息差帶動下凈利息收入呈反彈事態,其中五大行凈利息收入增速從2016年-7.78%的低點反彈到2017年的最高點8.88%,截至2018年三季度仍處于8%的高位;股份行和城商行凈利息收入的低點則在2017年,晚于國有五大行,因此當下也仍處于反彈通道中,滯后于大行;農商行則走出穩步下滑的獨立趨勢。

2014-2018年上市銀行凈利息收入同比增速(%)

數據來源:公開資料整理

隨著人工智能、云計算、大數據、區塊鏈等技術的發展,金融科技已經成為驅動銀行建立核心競爭力和轉型的關鍵因素。正如招商銀行行長田惠宇“唯一可能從根本上改變和顛覆銀行商業模式的只會是科技。”

數字化、移動化是當代客戶最典型的特征。銀行傳統獲客渠道單一,對客戶了解膚淺、運營效率偏低,而金融科技的發展既幫助銀行線上獲客,又全方位刻畫用戶肖像,加深了銀行對客戶需求、信用等多維度的了解。金融科技讓用戶更便捷、更高效的使用銀行的金融服務,無形中增加了用戶黏度。而場景的廣泛性、多元性既促使用戶更多的使用銀行服務,更為銀行的零售業績打開了上升的空間。

相關報告:智研咨詢發布的《2019-2025年中國銀行行業市場評估及投資前景評估報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國銀行SaaS行業市場運行態勢及未來前景研判報告

《2026-2032年中國銀行SaaS行業市場運行態勢及未來前景研判報告 》共十章,包含中國銀行SaaS創新發展案例分析,中國銀行SaaS行業市場前景預測及發展趨勢預判,中國銀行SaaS行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢