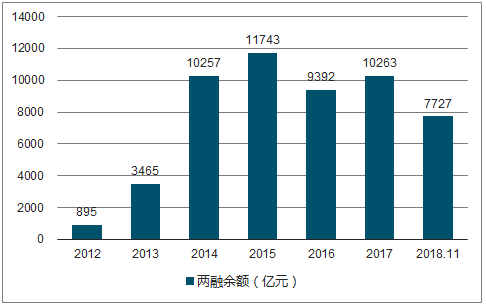

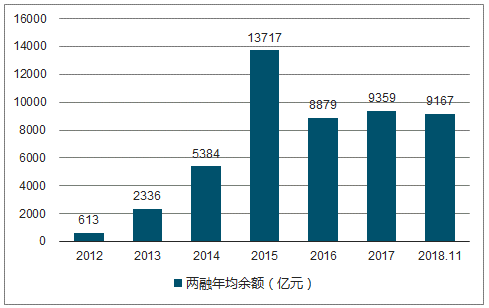

2018年上半年,兩融余額持續徘徊于萬億大關上下;第三季度兩融余額再度出現斷崖式下滑。2018年1-11月兩融年均余額為9167億元,較2017年的9359億元減少2.05%,全年均值較去年出現下滑已成定局。

2012-2018.11兩融余額圖

數據來源:公開資料整理

2012-2018.11兩融年均余額圖

數據來源:公開資料整理

2018H1該集中度分別為28.73%、51.12%,高于經紀業務市場份額集中度。兩融業務與經紀業務存在正相關關系,經紀業務客戶存量、優質客戶存量越大,兩融業務客戶及潛在客戶理應越多。其次,兩融業務開展時間相對較晚,進而導致集中度振幅相對較大。

2013-2018H1兩融業務利息收入圖

數據來源:公開資料整理

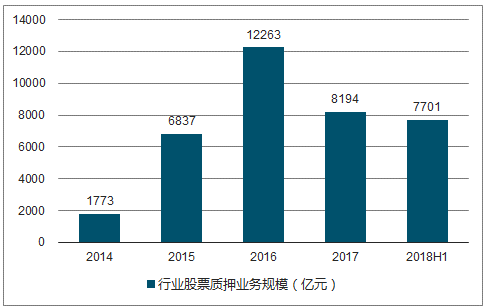

2017年下半年以來股票質押業務風險事件頻發以及股票質押新規正式實施的影響,2018H1行業以自有資金參與的股票質押業務規模為7701億元,較2017年年底持續回落。

2014-2018H1行業股票質押業務規模圖

數據來源:公開資料整理

從目前的情況看,股票質押風險有望通過市場化的方式得到部分紓解,行業內各公司股票質押融出資金的潛在壞賬率有望降低。

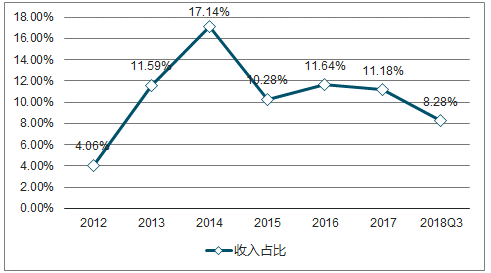

受兩融規模下滑以及股票質押業務風險暴露的影響,2018Q3行業利息收入為156.76億元,年化同比下滑幅度擴大至39.96%。收入占比2015年以來穩定在11%左右,2018Q3下滑至8.92%。

2012-2018年利息收入圖(億元)

數據來源:公開資料整理

2012-2018Q3利息收入占比圖

數據來源:公開資料整理

兩融余額在今年第三季度再次出現斷崖式下降后,現有融資客戶的資金普遍受到一定的損失;其次,在經紀業務減量競爭的格局下,新增兩融潛在客戶的數量有所下降;第三,目前兩融余額的增減與以上證50為代表的權重、白馬股走勢關聯度較高,在權重、白馬股普遍進入調整周期的背景下,預計明年整體漲幅空間有限,進而抑制兩融余額的增長空間。

受制于資本金及風控指標的限制,少數低兩融利率的互聯網券商能夠容納的客戶資金量存在明確的上限;其次,同樣受制于資本金及風控指標的限制,絕大多數公司無意將大規模的價格戰引入兩融業務領域。因此,兩融利率有局部松動的可能,但整體下降空間有限。

守住不發生系統性金融風險的底線下,股票質押風險能夠通過各種方式得到部分紓解,對于股票質押風險問題不易過度悲觀;其次,從目前市場化紓解股票質押風險的方案看,標的企業普遍以科技型或優質型企業為主,且普遍設有企業發展前景等門檻,非科技型的傳統行業上市公司是否能夠逐步納入救助范圍尚待觀察,當前已經與券商進行質押業務的企業是否在“出清”名單中尚存較大不確定性,因此,對于股票質押風險問題不易盲目樂觀。

相關報告:智研咨詢發布的《2019-2025年中國證券行業市場需求預測及投資未來發展趨勢》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國證券行業市場運行態勢及發展戰略研判報告

《2026-2032年中國證券行業市場運行態勢及發展戰略研判報告 》共七章,包含中國證券市場生態體系梳理及布局狀況解析,中國證券機構發展布局案例研究,中國證券行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國證券行業進入壁壘、發展歷程、市場政策匯總、產業鏈圖譜、經營現狀、競爭格局及發展趨勢研判:中信證券營業收入遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)