集中度較高主要由于自營業務規模受到資本金的限制,在投資收益率恒定的情況下,頭部券商的投資收益總額必然高于非頭部券商;呈現寬幅震蕩主要由于投資收益率與投資規模沒有必然聯系,投資規模大反而會拉低投資收益率。

2014-2018H1證券投資收益圖

數據來源:公開資料整理

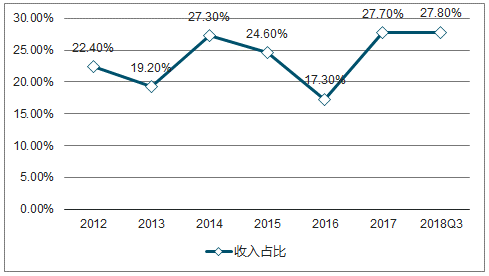

2018Q3行業共實現證券投資收益526.28億元,年化同比下滑18.50%;收入占比與2017年基本持平。

2012-2018年自營業務收入圖

數據來源:公開資料整理

2012-2018Q3自營業務收入占比圖

數據來源:公開資料整理

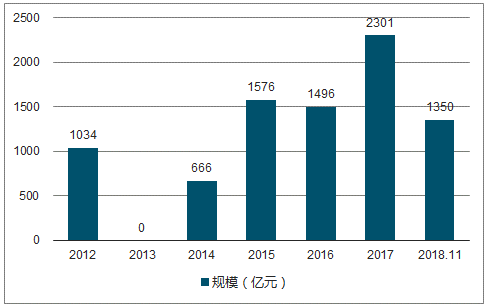

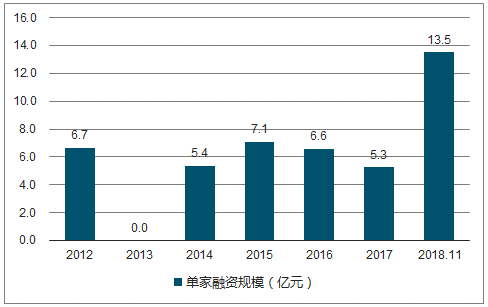

2018年以來,IPO發行家數顯著減少。根據調查數據統計,前11個月共完成100家IPO,首發募資規模1350億元,同比分別減少75.86%、36.86%。證監會前11個月共審核IPO申請187次,通過102次,審核通過率僅為54.54%,創歷史最低記錄。

2012-2018.11IPO規模圖

數據來源:公開資料整理

2012-2018.11IPO單家融資規模圖

數據來源:公開資料整理

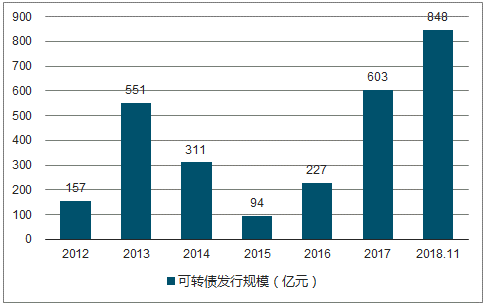

截至2018年11月底再融資規模為8373億元,同比減少26.22%;可轉債發行家數、規模分別達到64家、894億,均創歷史最高紀錄。從目前政策鼓勵的方向看,可轉債取代定增成為了再融資領域新的發展方向。

2012-2018.11再融資規模圖

數據來源:公開資料整理

2012-2018.11可轉債發行規模圖

數據來源:公開資料整理

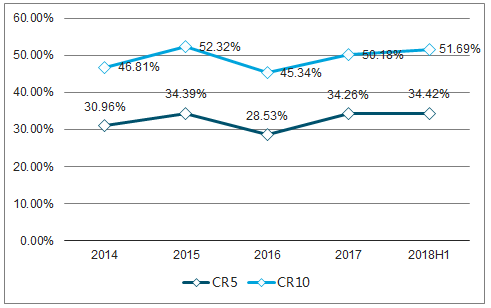

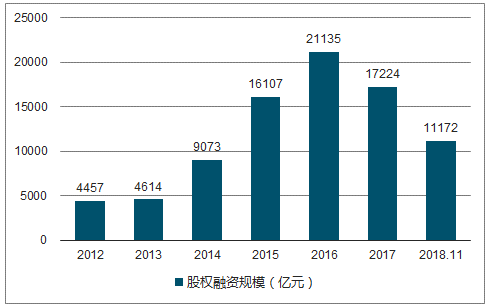

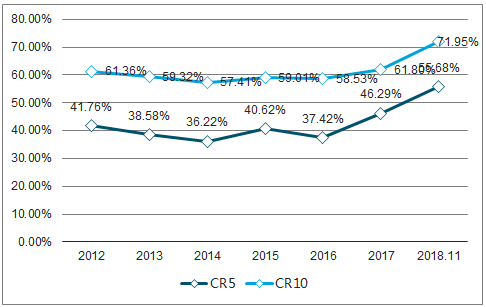

至2018年11月底股權融資總規模為11172億元,同比減少25.59%。規模走低的同時,股權融資承銷金額排名前5、前10公司的合計市場份額分別為55.68%、71.95%,較2017年的46.29%、61.80%分別提高約9.39、10.15個百分點,提高幅度較為顯著,且達到近7年來的最高水平。

2012-2018.11股權融資規模圖

數據來源:公開資料整理

2012-2018.11股權融資承銷金額集中圖

數據來源:公開資料整理

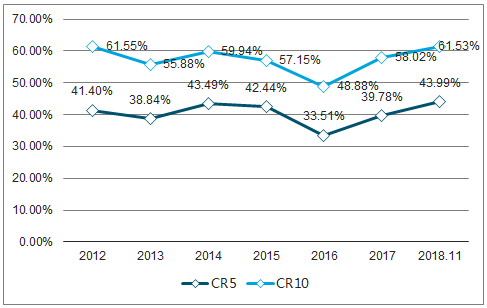

至2018年11月底行業各類債券承銷金額為4.92萬億元(按上市日),同比增長23.01%。其中,規模最大的公司債承銷金額同比增長38.08%至1.44萬億元;規模次之的ABS承銷金額同比增長36.97%至1.40萬億元,成為行業債權融資規模同比走高的主要驅動力。

2012-2018.11債權融資規模圖

數據來源:公開資料整理

2012-2018.11債權融資承銷金額集中度

數據來源:公開資料整理

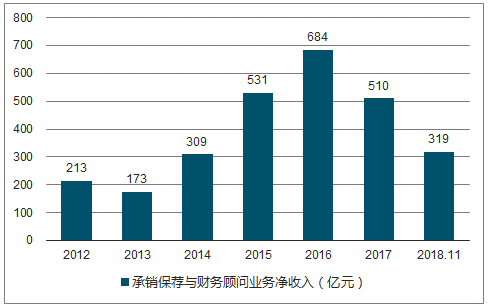

2018Q3行業共實現證券承銷與保薦及財務顧問業務凈收入239.50億元,年化同比下滑37.34%;收入占比為12.65%,較2017年下降3.72個百分點。

2012-2018年投行業務收入圖

數據來源:公開資料整理

2012-2018Q3投行業務收入占比圖

數據來源:公開資料整理

相關報告:智研咨詢發布的《2019-2025年中國證券行業市場供需預測及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國證券行業市場運行態勢及發展戰略研判報告

《2026-2032年中國證券行業市場運行態勢及發展戰略研判報告 》共七章,包含中國證券市場生態體系梳理及布局狀況解析,中國證券機構發展布局案例研究,中國證券行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國證券行業進入壁壘、發展歷程、市場政策匯總、產業鏈圖譜、經營現狀、競爭格局及發展趨勢研判:中信證券營業收入遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)