2018年1-10月,證券行業實現營業收入2027億元,凈利潤514億元,同比分別減少18.5%和45.5%,行業經營業績較去年相比出現大幅下滑。其中,凈利潤下降幅度超過營業收入主要是證券公司大幅增加了減值損失計提導致營業成本激增所致。五大業務條線除資管業務外同比均出現超過20%的下滑,利息凈收入同比近腰斬,投行業務下滑30%,券商業績不容樂觀。

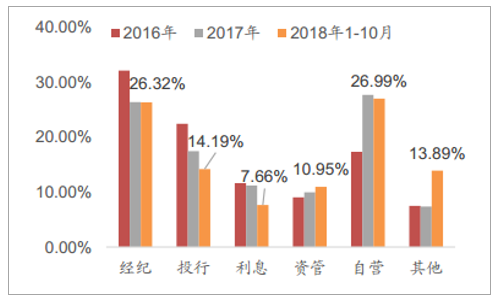

行業業務結構處于持續變遷中。受行情低迷影響,經紀業務占比出現下滑,居第二位;行業營收基數縮減使得自營業務重回第一大收入來源;受監管收緊的影響,IPO、再融資、并購重組等多項業務都處于低迷期,投行業務收入也出現大幅下滑,相應投行業務收入占比下滑至14.2%,為近三年最低;資管業務在規范中穩步發展,表現相對穩健,2018年以來的收入占比維持在10%左右;受市場持續低迷影響,券商股權質押業務風險開始暴露,疊加融資成本提升,利息凈收入出現了劇烈下滑,收入占比跌至7.5%,在各大業務條線中占比最低;其他業務收入同比保持了較快增長,占比首次突破10%,場外期權、跨境業務等創新業務發展使得行業收入來源進一步多元化,未來創新業務的地位還將進一步提升。

2018年1-10月證券行業業務收入(億元)

數據來源:公開資料整理

券商各業務條線收入占比

數據來源:公開資料整理

進一步地,行業內部分化明顯,上市券商業績表現顯著優于同業。9月末32家上市券商中僅太平洋證券一家虧損,同期行業共26家券商虧損。前三季度上市券商實現營業收入占全行業比重為63%,實現凈利潤占比高達86%。上市券商盈利能力較強是由于其投行和利息收入下降幅度小于行業,成本控制更為有效,且杠桿率高于行業平均等多項原因所致。考慮到A+H券商已經實施了IFRS9,以及上市券商本身信息披露要求更為嚴格,減值損失的計提更加充分,實際業績表現可能更優,未來隨著紓困政策落地,這一部分減值將在利潤中重新得到釋放。

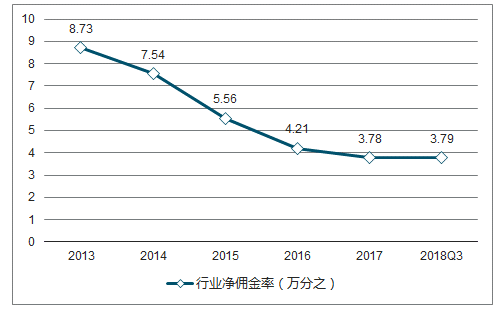

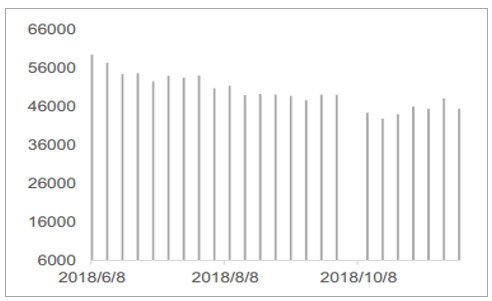

2018年1-10月,兩市日均成交額為3815億元,同比減少17.4%,是經紀業務收入下滑的最主要因素。行業傭金下滑態勢得到緩解,前三季度行業平均傭金為萬分之3.79,2017年全年平均傭金為3.78,幾乎持平,符合我們此前對行業傭金觸底的判斷。

月度股票市場成交額(億元)

數據來源:公開資料整理

行業凈傭金率(萬分之)

數據來源:公開資料整理

進一步拆分經紀業務收入,我們發現席位費仍處于下降通道。前三季度席位租賃費僅為225億元,年化后不足300億元,同比下降了24.6%。2018年以來市場走勢持續低迷,客戶在租賃席位的決策方面更加謹慎,盡力壓縮成本,券商的開戶競爭進入存量博弈且競爭形勢日益激烈。

經紀業務收入分解(單位:億元)

- | 經紀業務收入 | 交易傭金 | 當期席位租賃費 | 席位費(年化) | 席位費同比 |

2015 | 2690.96 | 1418.1 | 1272.86 | 1272.86 | - |

2016 | 1052.95 | 533.14 | 519.81 | 519.81 | -59.16% |

2017 | 820.92 | 422.98 | 397.94 | 397.94 | -23.45% |

2018Q3 | 495.61 | 270.68 | 224.93 | 299.91 | -24.64% |

數據來源:公開資料整理

對比券商交易量市占率,我們發現股票交易市場份額在穩定中也始終保持著變化。近三年總體來看前十大券商的名單沒有變化,但是內部排名角逐一直在進行中。尤其是行情相對低迷時期,華泰證券、銀河證券等以服務零售客戶為特色的券商市場份額出現下滑,而以中信為代表的以服務機構客戶為特色的券商市場份額出現上升,與券商基金分倉的市場表現高度一致。也就是說,在行情低迷期,交易通道所提供的附加值顯得更為重要,同時機構客戶顯示出了較強的穩定性。

股票交易市場份額對比(%)

排名 | 2016 | 市場份額 | 排名 | 2017 | 市場份額 | 排名變化 | 市場份額變化 | 排名 | 2018年1-3月 | 市場份額 | 排名變化 | 市場份額變化 | 2018年1-6月 | 市場份額 | 市場份額變化 |

1 | 華泰證券 | 7.85 | 1 | 華泰證券 | 7.53 | 0 | -0.32 | 1 | 華泰證券 | 7.41 | 0 | -0.13 | 華泰證券 | 6.6 | -0.81 |

2 | 中信證券 | 4.88 | 2 | 中信證券 | 4.97 | 0 | 0.09 | 2 | 中信證券 | 5.31 | 0 | 0.34 | 中信證券 | 6 | 0.69 |

3 | 中國銀河 | 4.82 | 3 | 中國銀河 | 4.57 | 0 | -0.25 | 3 | 廣發證券 | 4.6 | 1 | 0.08 | 廣發證券 | 4.25 | -0.35 |

4 | 國泰君安 | 4.66 | 4 | 廣發證券 | 4.52 | 1 | -0.05 | 4 | 國泰君安 | 4.51 | 1 | 0.03 | 國泰君安 | 5.14 | 0.63 |

5 | 廣發證券 | 4.58 | 5 | 國泰君安 | 4.48 | -1 | -0.18 | 5 | 中國銀河 | 4.34 | -2 | -0.23 | 中國銀河 | - | - |

6 | 海通證券 | 4.49 | 6 | 海通證券 | 4.39 | 0 | -0.11 | 6 | 海通證券 | 4.27 | 0 | -0.11 | 海通證券 | 4.5 | 0.23 |

7 | 招商證券 | 3.88 | 7 | 招商證券 | 4.05 | 0 | 0.17 | 7 | 招商證券 | 4.13 | 0 | 0.08 | 招商證券 | 3.91 | -0.22 |

8 | 國信證券 | 3.43 | 8 | 國信證券 | 3.24 | 0 | -0.19 | 8 | 國信證券 | 3.12 | 0 | -0.12 | 國信證券 | - | - |

9 | 申萬宏源 | 3.22 | 9 | 中信建投 | 3.04 | 1 | 0.04 | 9 | 中信建投 | 3.07 | 0 | 0.03 | 中信建投 | 2.99 | -0.08 |

10 | 中信建投 | 3 | 10 | 申萬宏源 | 3.01 | -1 | -0.2 | 10 | 申萬宏源 | 2.97 | 0 | -0.04 | 申萬宏源 | - | - |

數據來源:公開資料整理

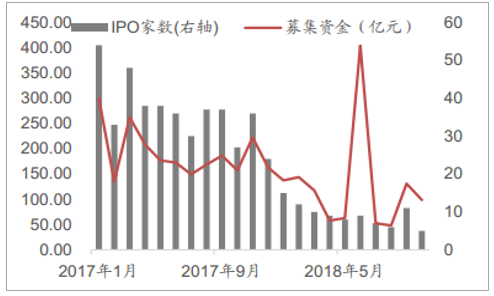

2018年以來,券商投行業務進入轉型陣痛期,傳統的投行業務收入出現顯著下滑。IPO方面,2018年以來監管層堅持從嚴審核,嚴控上市公司質量,加強對中介機構的監管,IPO維持低位。從審核方面來看,2017年10月新一屆發審委履職至今,IPO審核通過率僅為54.87%,較此前出現顯著下滑。年初證監會在發行監管問答中表示IPO被否后三年內不得重組上市,引發了多家排隊企業集中撤回申報材料。受此影響,2018年1-10月行業IPO發行僅92家,去年同期為378家;實現承銷收入48億元,同比減少了64%。此外,監管層大力支持新經濟發展,寧德時代、工業富聯等獨角獸企業的過會周期明顯變短,募資規模也遠超行業平均。11月5日,習近平主席在首屆中國國際進口博覽會開幕式上提出,將在上海證券交易所設立科創板并試點注冊制,將為科創企業提供更便捷的上市通道,發行制度的市場化改革進入新階段。

IPO基本情況

數據來源:公開資料整理

2015年至今IPO審核過會率

數據來源:公開資料整理

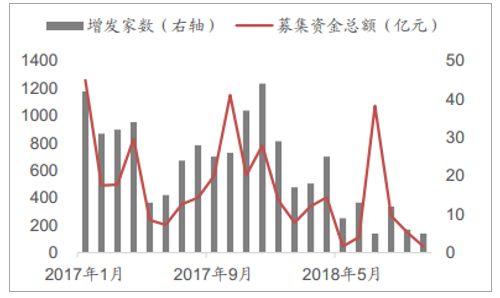

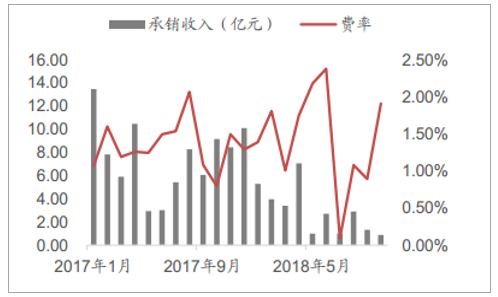

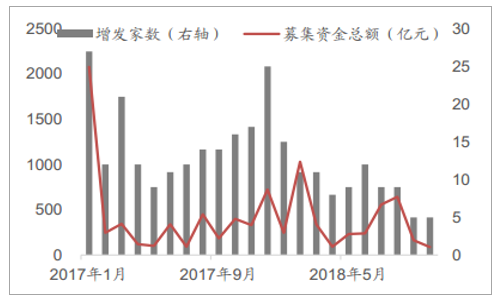

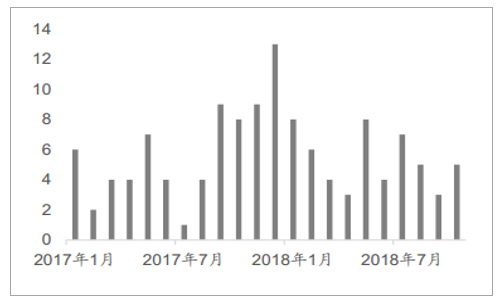

再融資方面,2018年以來券商的現金增發和資產認購增發均出現了顯著下滑,并購重組也始終處于低位。2018年1-10月,現金增發規模同比腰斬,相應券商承銷收入下滑近60%;資產認購增發規模同比下滑了16%,費率基本保持穩定,財務顧問業務收入下滑14%;月度并購重組家數始終保持個位數水平。

近期再融資市場迎來多項放松政策。11月9日,證監會修訂發布《發行監管問答——關于引導規范上市公司融資行為的監管要求》,明確在一定條件下,可以使用募集資金補充流動資金,可以將募集資金用于歸還欠款,并將再融資的時間間隔從18個月縮短至6個月。11月16日,證監會修訂發布《公開發行證券的公司信息披露內容與格式準則第26號——上市公司重大資產重組(2018年修訂)》,減少簡化上市公司并購重組預案信息披露要求,不再強制要求披露交易標的預估值,同時增加中介機構核查要求彈性。政策放松與近期監管層支持優化民企融資環境、降低流動性風險相關,政策引導下再融資市場有望走出低迷期。

現金增發基本情況(億元)

數據來源:公開資料整理

券商現金增發承銷收入及費率(億元)

數據來源:公開資料整理

資產認購增發情況(億元)

數據來源:公開資料整理

除增發外上市公司重大資產重組

數據來源:公開資料整理

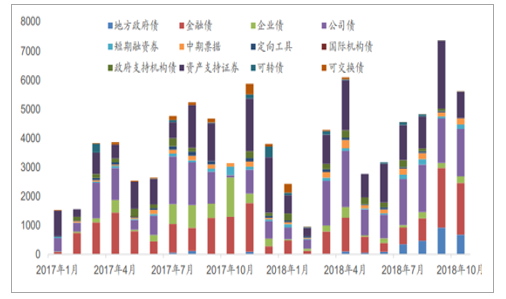

債券承銷方面,2018年1-10月券商總承銷金額為4.2萬億,同比增長了24.6%。其中公司債和資產支持證券仍是增長主力,同比增幅分別高達46%和52%。公司債承銷2018年維持了高速增長,與其管理體制改革密不可分。證券業協會擬將公司債承銷資格與證券公司分類結果、債券承銷業務能力以及債券承銷業務質量掛鉤,因此,評級不占優勢的中小券商亟待擴張市場份額以保住業務資格,公司債承銷規模迅速增長,甚至一度引發了激烈的價格戰。下半年在監管引導下,價格戰得到一定緩解。資產支持證券發展迅猛。券商ABS業務因門檻低,基礎資產靈活而備受青睞。尤其是資管新規實施后,券商去通道壓力日益增大,資管新規明確不適用ABS后,其吸引力進一步上升。目前部分中小券商在ABS領域持續發力,且逐漸形成特色化的競爭優勢。預計未來券商ABS業務還將維持高速增長。

券商債券承銷情況(億元)

數據來源:公開資料整理

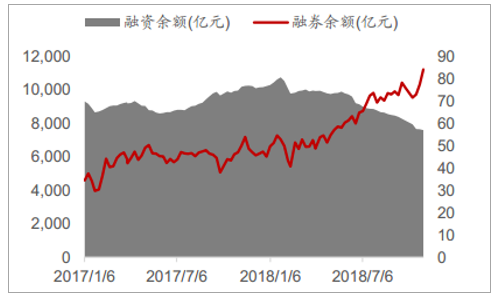

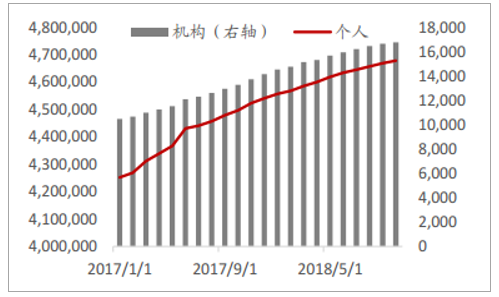

2018年4月以來,隨著市場表現趨弱,兩融余額也隨之進入下行通道,兩市融資余額從近萬億跌至7600億元附近,融券余額也出現上行,總體來看兩融余額的變化與市場預期下行表現相一致。從信用賬戶數量變化來看,10月末個人賬戶較年初增長了3.02%,而機構賬戶增幅達到了18.58%,由此可見,信用賬戶的結構正在發生變化,這與市場中機構投資者重要性增強的趨勢相一致。

截止2018年10月末兩融余額(億元)

數據來源:公開資料整理

信用賬戶數

數據來源:公開資料整理

質押回購是近期市場關注的焦點,尤其是市場下行帶來質押風險集中暴露,為穩定金融市場,監管層出臺了多項政策助力紓解質押風險。多項政策持續發力,目前市場質押股數連續三周出現下滑,質押股數占比也隨之下降。

市場質押股數及占比變化

數據來源:公開資料整理

市場質押市值(億元)

數據來源:公開資料整理

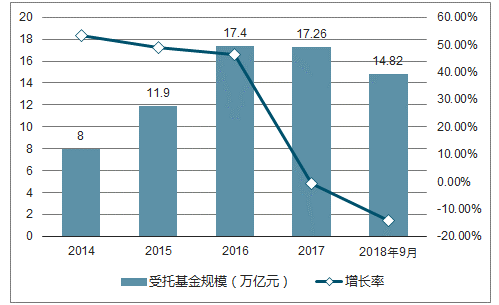

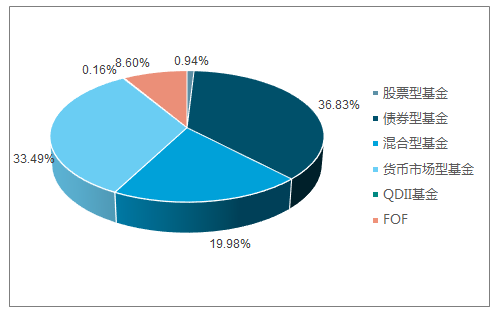

資管新規發布以來,券商通道業務整改形勢嚴峻,資產管理業務受托資金規模出現了較明顯的收縮,9月末資管業務受托資金規模為14.8萬億元,較年初減少了14.4%。但是,資管業務收入同比僅下滑了6.1%,行業整體收入質量有了明顯提升。值得注意的是,行業內券商分化十分明顯。根據上市券商三季報數據,前三季度上市券商資管業務收入同比實現了正增長,與行業整體趨勢相反。也就是說,新的政策環境下,上市券商的綜合優勢在資管業務變革中得到充分體現。從在管資產結構來看,債券型基金和貨幣市場基金占比超過70%,仍為最主要的投資方向。

資管業務受托資金規模

數據來源:公開資料整理

在管資產結構(截止2018年11月20日)

數據來源:公開資料整理

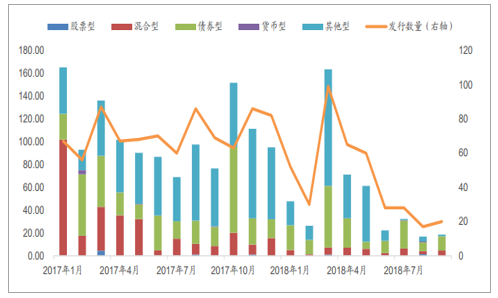

資管新規實施以來集合理財發行銳減,疊加市場走低的影響,近幾個月債券型產品發行成為主流。

券商集合理財發行(億元)

數據來源:公開資料整理

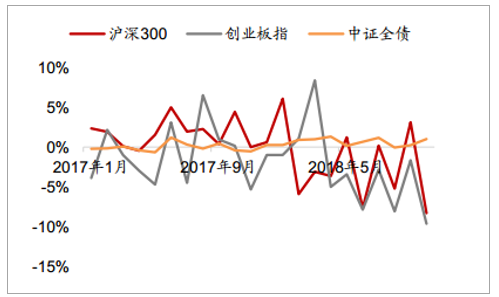

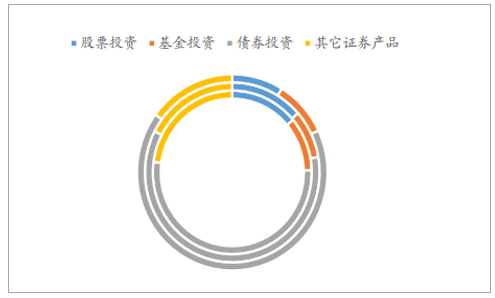

2018年權益市場表現黯淡,年初至今滬深300和創業板指累計跌幅分別為30%和23%,債券指數連續上漲,券商自營結構也出現較大變化,9月末債券投資占比高達67.05%,為近三年來最高。固收占比提升一方面是由于券商主動調整投資結構,另一方面也是市場下行導致股票投資市值萎縮的結果。在市場震蕩和向新準則的過渡期,自營業務的高彈性特征表現更加明顯。上半年自營業務占比為23%,低于經紀業務;而三季度受益于債券市場的強勢表現公允價值變動環比實現正增長,前三季度累計收入重回第一大收入來源。同時,新準則的實施加劇了業務收入波動,IFRS9要求下金融資產的價格波動將在利潤表中充分體現,加劇了業務收入彈性。

2017年至今主要指數表現

數據來源:公開資料整理

券商自營投資結構(2016-2018Q1)

數據來源:公開資料整理

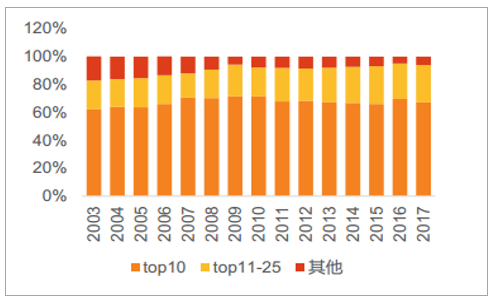

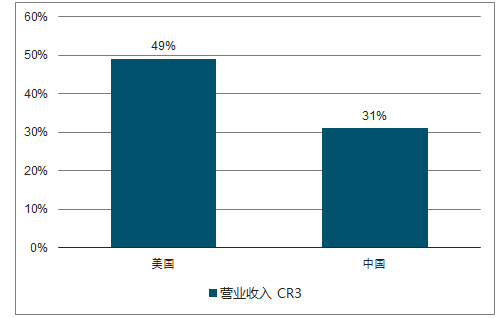

美國投資銀行經過上百年的發展和競爭,已經形成比較穩定的競爭格局,呈現出大型全能投行、專業化精品投行、區域性小型投行的“金字塔”結構。高端的機構客戶業務、資產管理業務等主要由幾家實力雄厚的大型全能投行或專業化精品投行壟斷,為數眾多的小型投行和區域性經紀商則尋找特殊業務或特定區域的市場。在創新業務(包括為客戶提供交易、投資、產品創設服務等)快速發展的背景下,美國證券行業的集中度在2002年經歷快速上升的過程,CR10從2003年的62%上升至2007年的71%。金融危機后,行業集中度略有下滑,但是2016年CR10仍維持在69.6%的高位。而對比美國證券行業,我國證券行業的集中度仍然較低,2017年營業收入的CR3為31%,遠低于美國的49%的水平。

美國證券行業CR10情況

數據來源:公開資料整理

中美兩國證券行業的營業收入CR3對比

數據來源:公開資料整理

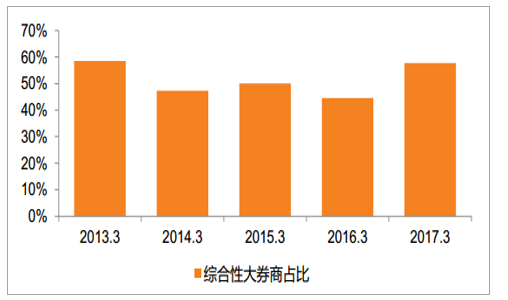

與美國相似的是,日本證券行業也形成寡頭壟斷的競爭格局,呈現出五大綜合性券商(業務結構多元化,機構業務占比高)、專注于某一地區的中小券商(經紀業務為主)以及新興的網絡券商(提供低價的互聯網經紀業務)和外資券商(機構業務為主,專注于高端產品業務)的競爭格局。綜合性大券商在機構業務和一級市場業務中占據絕對優勢地位。2013年以來日本的綜合性大券商(資產在1000億日元以上的券商)凈利潤占行業凈利潤的比例基本穩定在45%-60%左右。

日本證券行業綜合性大券商的凈利潤占比維持在較高水平

數據來源:公開資料整理

綜上,對比美國和日本的證券行業的競爭格局,我們認為國內證券行業的集中度仍然有較大的提升空間。

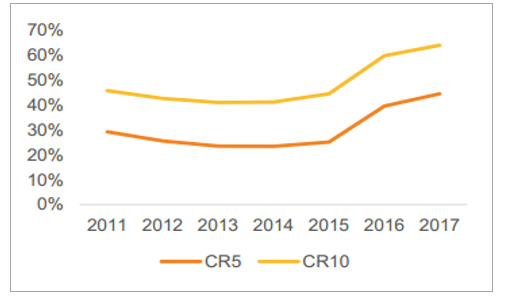

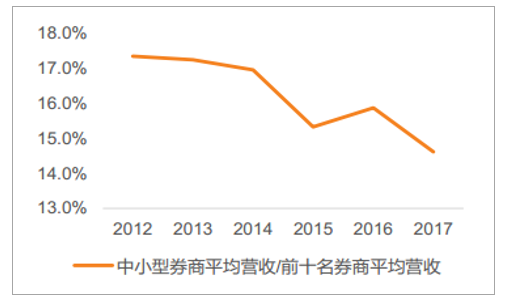

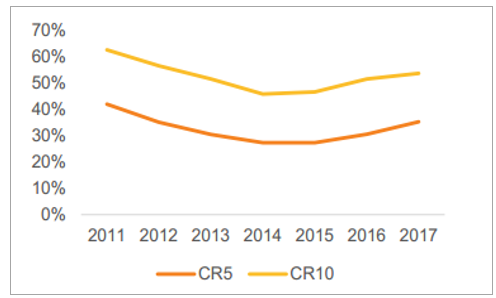

我們可以從兩個維度觀察行業出現分化的趨勢。首先,我們從2011-2017年間證券行業的集中度來看,營收前五與營收前十的市場份額分別從29.12%上升至44.33%以及從45.59%上升至63.79%,行業集中度的提升意味著行業內分化的趨勢漸顯。其次,我們以營收排名21-50名的券商為中小型券商的代表,這類券商與行業前十券商之間的營業收入差距正逐年被拉大。根據我們測算,中小型券商平均營收/前十名券商平均營收的比例從2012年的17.33%下降至2017年的14.61%。

2017年證券行業營收CR5和CR10分別是44.33%和63.79%

數據來源:公開資料整理

中小型券商與大型券商間的收入差距逐年擴大

數據來源:公開資料整理

未來行業的集中度將進一步提升,主要是因為:一是大券商的盈利能力提升;二是機構業務推動行業集中度提升;三是監管扶優限劣,行業集中度進一步提升。

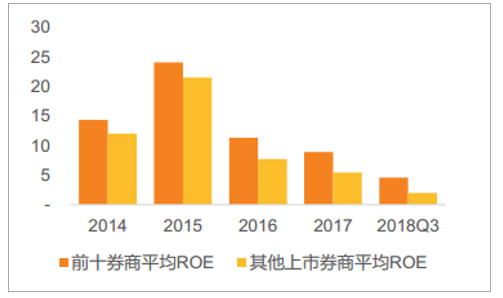

首先,未來大券商的盈利能力將提升。最近五年,困擾證券行業的難題之一就是由于服務同質化導致的傭金價格戰,典型的例子便是經紀業務的傭金率從2013年的萬分之七點九六下滑至2017年的萬分之三點五八。對于市占率高的大型券商而言,單純的價格戰對自身的損害更大,我們可以看到前五/前十券商的收入份額集中度大于凈利潤的份額,凈利潤集中度上升的斜率小于收入。此外,大型券商的ROE相對于中小券商的領先優勢也在逐漸縮小(2014-2015年)。在傳統的業務領域,財富管理轉型、新股發行制度改革等,核心都在于為客戶提供更多的增值服務,采用高附加值服務而不是單純的價格戰來獲取客戶,進而提升自身的盈利水平。創新業務領域,龍頭券商可以憑借自身的規模優勢參與到更多的利潤率更高的業務(場外期權)。這一點我們可以從證券行業的凈利潤集中度提升,以及上市大型券商與中小型券商的ROE差距自2016年開始拉大可以看出。我們認為證券行業正經歷著從業務恒強到業績恒強的階段,大型券商未來的盈利能力將更具競爭優勢。

2017年證券行業凈利潤CR5和CR10分別是35.29%和53.74%

數據來源:公開資料整理

2016年后上市大型券商與中小型券商的ROE差距開始拉大

數據來源:公開資料整理

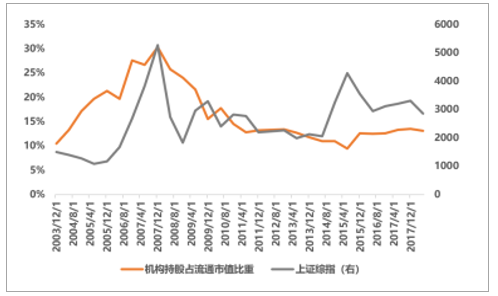

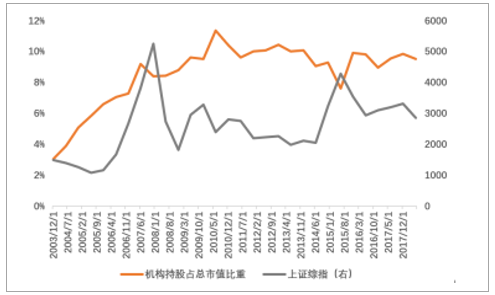

其次,機構業務推動行業集中度提升。截止2018年中,機構持股(除公募以外為重倉)占全A流通市值的13.06%,占總市值的9.51%。由于除公募以外都以重倉數據統計,因此實際比重要高于這兩個數據。中長期角度看,國內多層次資本市場體系建設提速的背景下,證券行業的規模將持續增長。投資者專業化將推動證券逐漸形成逐級分化的“金字塔”型競爭格局,這是因為機構投資者擁有更為穩定的交易習慣,且對于服務需求要求更專業和集中。對于大型全能投行而言,擁有雄厚的資本實力、齊全的業務線、較強的風險定價能力,更有實力服務機構客戶。因此,大型全能投行在行業中的營收和凈利潤占比,將隨著機構投資者在市場持倉比重提升而持續提升。

機構持股占流通市值比重(整體)

數據來源:公開資料整理

機構持股占總市值比重(整體)

數據來源:公開資料整理

國內不同板塊之間的對比

- | 主板 | 中小企業板 | 創業板 | 新三板 | 區域性股權市場 | 上交所科創板 |

市場類型 | 場內市場 | 場內市場 | 場內市場 | 場外市場 | 場外市場 | 場內市場 |

公司類型 | 大型成熟企業 | 中型企業 | 半成熟企業 | 成長型企業 | 非上市企業 | 成長型科創企業 |

采用制度 | 核準制 | 核準制 | 核準制 | 注冊制 | 注冊制 | 注冊制 |

流動性 | 最高 | 較高 | 適中 | 較低 | 較低 | 預計低于創業板,高于新三板 |

投資者門檻 | 最低 | 最低 | 低 | 高 | 高 | 中 |

服務范圍 | 全國 | 全國 | 全國 | 全國 | 地方 | 全國 |

數據來源:公開資料整理

最后,監管扶優限劣,行業集中度進一步提升。過去兩年,證券行業從整體(風險管理新規/投資者適當性/新分類評級等)到局部(減持新規、資管新規、股票質押業務辦法、直投及另類投資子公司規范等方面)嚴控風險、整治業務亂象的同時,扶優限劣、鼓勵優質券商做大做強。例如新分類評級標準增加大券商可得加分項并應用于對應業務開展,體現了監管資源向大型券商傾斜,或將進一步促進行業集中度的提升。

相關報告:智研咨詢發布的《2019-2025年中國證券行業市場深度調研及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國證券行業市場運行態勢及發展戰略研判報告

《2026-2032年中國證券行業市場運行態勢及發展戰略研判報告 》共七章,包含中國證券市場生態體系梳理及布局狀況解析,中國證券機構發展布局案例研究,中國證券行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國證券行業進入壁壘、發展歷程、市場政策匯總、產業鏈圖譜、經營現狀、競爭格局及發展趨勢研判:中信證券營業收入遙遙領先[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)