根據數據顯示盡管全球半導體行業的收入規模仍然保持上升,但是增幅顯著降低,供給端的設備采購增速也明顯放緩,存儲器現貨市場的價格持續走低,從數據層面看,半導體市場的景氣周期面臨短期調整的預期。

消費電子行業,從8月工信部手機出貨量數據來看,手機出貨量繼續下滑,同時全國手機新機型上市數量也出現較大幅度下滑。

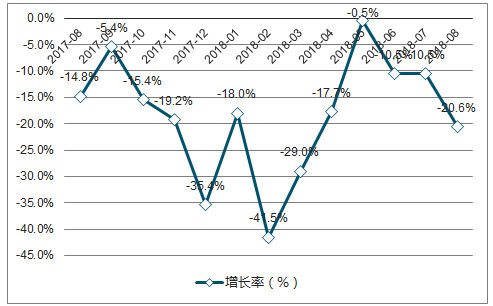

消費電子方面,從工信部公布的全國手機出貨量和新型上市的數量顯示智能手機市場壓力仍然較大,2018年8月,工信部公布全國手機出貨量為3259.5萬臺,同比下降20.9%;國內品牌手機的出貨量為3025.0萬臺,同比下降20.6%;全國手機新機型上市數量為55款,同比下降38.9%;國內品牌手機的新機型上市數量為52款,同比下降38.3%。

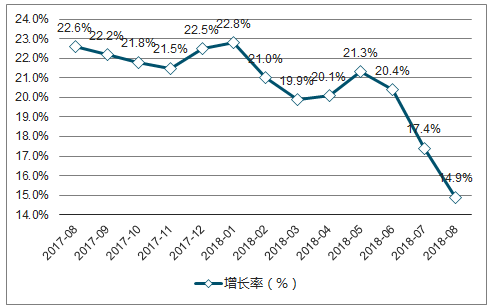

2018年8月,全球半導體銷售收入40.16億美元,同比上漲14.9%。

2017.08-2018.08全球半導體銷售收入增長率圖

數據來源:公開資料整理

2018年8月,工信部公布全國手機出貨量為3259.5萬臺,同比下降20.9%,國內品牌手機的出貨量為3025.0萬臺,占比達到92.8%,同比下降20.6%。

2017.08-2018.08全國手機出貨量增速圖

數據來源:公開資料整理

2017.08-2018.08全國智能手機出貨量增速圖

數據來源:公開資料整理

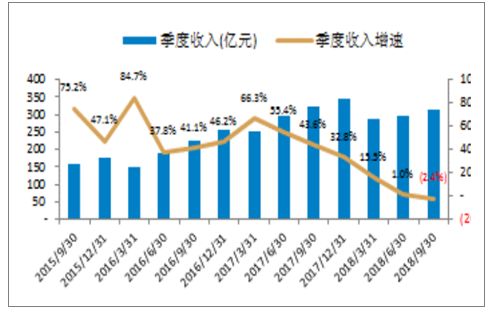

電子元器件行業包含三個二級指數,分別是半導體、電子設備和其他元器件,行業整體在2018年第三季度二級指數方面營收和凈利出現分化,半導體行業整體營收和凈利潤出現同比下滑,電子設備行業同比和環比均取得成長,其他元器件行業營收同比增長,凈利潤同比下滑。

2015Q3-2018Q3半導體二級指數收入增速圖

數據來源:公開資料整理

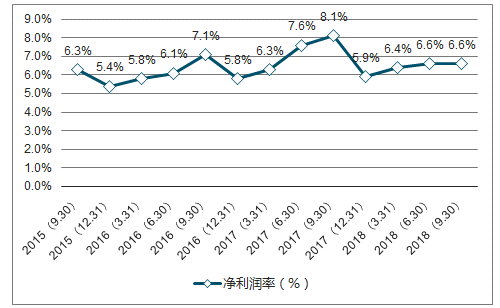

2015Q3-2018Q3半導體二級指數凈利潤率圖

數據來源:公開資料整理

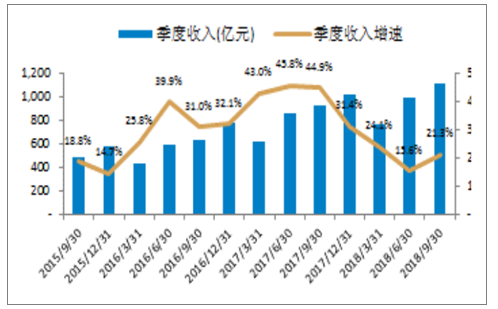

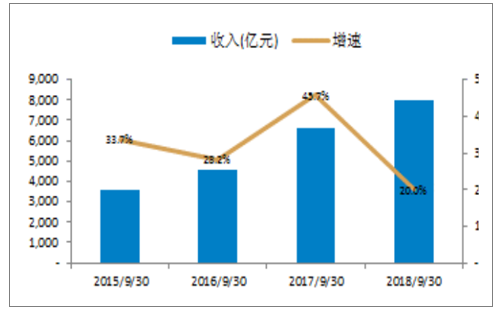

2015Q3-2018Q3電子設備二級指數收入及增速圖

數據來源:公開資料整理

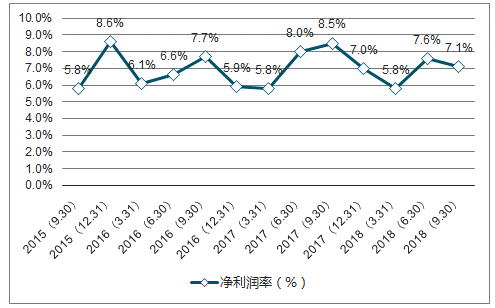

2015Q3-2018Q3電子設備二級指數凈利潤率圖

數據來源:公開資料整理

2018年前三季度,中信電子元器件行業整體銷售收入同比上升20.0%%,凈利潤同比上升5.4%,行業整體EPS同比下降3.6%,凈利潤率為6.6%。二級子行業方面,電子設備和行業整體收入和凈利潤在增速較為匹配,收入同比提升20%,凈利潤同比提升9%;半導體凈利潤增速為28.6%,顯著高于收入增速3.9%,其他元器件收入增速較大,然而凈利潤增速為負,各個子行業分化較為明顯。第三季度單季度情況看,半導體行業整體營收和凈利潤均同比下滑,電子設備行業同比和環比均取得成長,其他元器件行業營收同比增長,凈利潤同比下滑,行業分化較為明顯。

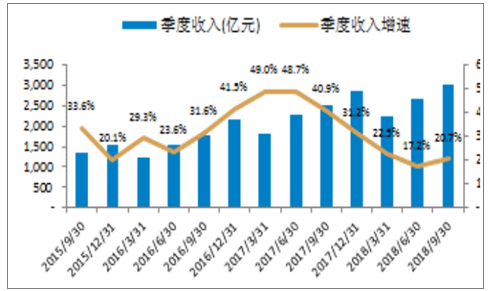

2015Q3-2018Q3中信一級指數收入及增速圖

數據來源:公開資料整理

2015Q3-2018Q3中信一級指數凈利潤率圖

數據來源:公開資料整理

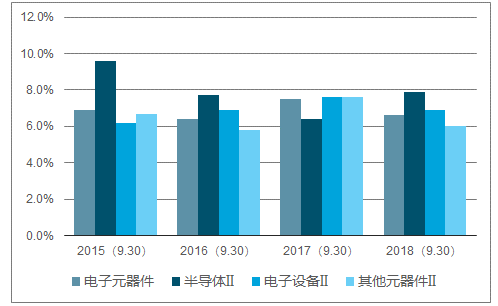

2015Q3-2018Q3二級指數收入增速圖

數據來源:公開資料整理

2015Q3-2018Q3二級指數凈利率圖

數據來源:公開資料整理

中信電子元器件行業一級指數2018年第三季度的整體銷售收入同比上升20.7%,凈利潤同比下降2.8%,環比出現提升。

2015Q3-2018Q3中信一級指數收入及增速圖

數據來源:公開資料整理

2015Q3-2018Q3中信一級指數凈利潤率圖

數據來源:公開資料整理

全球半導體行業目前市場的庫存變動帶來的下行趨勢逐步明顯。國內市場方面,產業政策的持續推進終將驅動產業的發展進程,包括中央政府和地方政府層面,在半導體領域的投資布局基本涵蓋了整個產業鏈,但無論是中美貿易爭端還是中興通訊被罰事件,對于國內產業的發展存在著負面影響,而市場對其持續的國產化主題投資熱情推升了產業估值后,行業風險在累積。

消費電子行業我們認為以智能手機為代表的消費電子產業進入了存量競爭的格局已經明確,以低估值為投資導向的價值投資擁有更為理想的機會。

相關報告:智研咨詢發布的《2019-2025年中國半導體行業市場供需預測及發展前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體先進封裝行業市場全景評估及投資前景研判報告

《2026-2032年中國半導體先進封裝行業市場全景評估及投資前景研判報告》共九章,包含全球及中國半導體先進封裝企業案例解析,中國半導體先進封裝行業政策環境及發展潛力,中國半導體先進封裝行業投資策略及規劃建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢