半導體,指常溫下導電性能介于導體與絕緣體之間的材料。半導體在收音機、電視機以及測溫上有著廣泛的應用。如二極管就是采用半導體制作的器件。半導體是指一種導電性可受控制,范圍可從絕緣體至導體之間的材料。

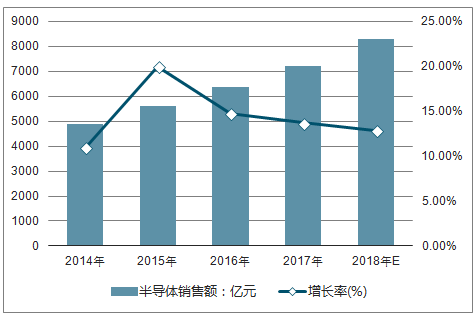

目前,中國半導體產業仍處于初級發展階段,發展程度低于國際先進水平。在中國半導體產業的大規模引進、消化、吸收以及產業的重點建設,中國已成為全球半導體市場最大的市場。數據顯示,2017年中國半導體市場實際銷售額為7200.8億元,同比增長13.7%。預計2018年中國半導體產業銷售額將進一步增長,達到8295.3億元,增長率為12.9%。

2014-2018年中國半導體產業銷售額及增長走勢

數據來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國集成電路行業市場監測及未來前景預測報告》

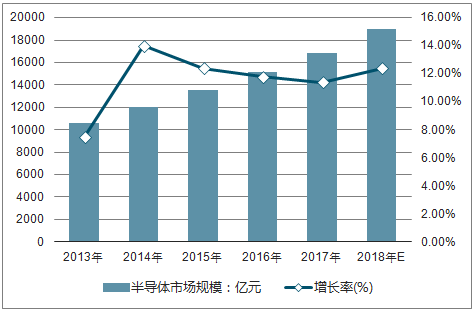

隨著半導體行業的快速發展,應用場景不斷擴展,嵌入到從汽車等各類產品中,同時伴隨著人工智能、虛擬現實和物聯網等新興技術的出現,半導體的市場需求不斷擴大。數據顯示,2017年中國半導體市場規模為16860億元,同比增長11.4%。伴隨著中國集成電路設計、制造、封裝等產業在國家政策支持下持續增長,預計2018年中國半導體市場規模將達到18951億元,增長率為12.4%。

2013-2018年中國半導體市場規模及增長率

數據來源:公開資料整理

一、光刻膠行業發展現狀分析

光刻膠是由感光樹脂、增感劑和溶劑三種主要成份組成的、對光敏感的混合液體。利用光化學反應,經曝光、顯影、刻蝕等工藝將所需要的微細圖形從掩模版轉移到待加工基片上的圖形轉移介質,其中曝光是通過紫外光、電子束、準分子激光束、X射線、離子束等曝光源的照射或輻射,從而使光刻膠的溶解度發生變化。

按照應用領域分類,光刻膠主要包括印制電路板(PCB)光刻膠專用化學品(光引發劑和樹脂)、液晶顯示器(LCD)光刻膠光引發劑、半導體光刻膠光引發劑和其他用途光刻膠四大類。

光刻膠自1959年被發明以來一直是半導體核心材料,隨后被改進運用到PCB板的制造,并于20世紀90年代運用到平板顯示的加工制造。最終應用領域包括消費電子、家用電器、汽車通訊等。

光刻工藝約占整個芯片制造成本的35%,耗時占整個芯片工藝的40%~60%,是半導體制造中最核心的工藝。

以半導體光刻膠為例,在光刻工藝中,光刻膠被均勻涂布在襯底上,經過曝光(改變光刻膠溶解度)、顯影(利用顯影液溶解改性后光刻膠的可溶部分)與刻蝕等工藝,將掩膜版上的圖形轉移到襯底上,形成與掩膜版完全對應的幾何圖形。

光刻技術隨著IC集成度的提升而不斷發展。為了滿足集成電路對密度和集成度水平的更高要求,半導體用光刻膠通過不斷縮短曝光波長以提高極限分辨率,世界芯片工藝水平目前已跨入微納米級別,光刻膠的波長由紫外寬譜逐步至g線(436nm)、i線(365nm)、KrF(248nm)、 ArF(193nm)、F2(157nm),以及最先進的EUV(<13.5nm)線水平。

目前,半導體市場上主要使用的光刻膠包括 g 線、i 線、KrF、ArF四類光刻膠,其中,g線和i線光刻膠是市場上使用量最大的。

1、全球光刻膠市場規模及市場格局分析

光刻膠行業進入壁壘較高,初期投入較大。光刻膠研發難度較大,不同的客戶會有不同的應用需求,同一個客戶也有不同的光刻應用需求,不同的光刻過程對光刻膠的具體要求也不一樣,即使類似的光刻過程,不同的廠商也會有不同的要求。針對以上不同的應用需求,光刻膠的品種非常多,對廠商的配方研發能力提出較高要求。同時,行業資金壁壘較高,光刻膠的研發需要使用光刻機,以 ASML 為例, EUV 光刻機常年保持在 1 億歐元左右, 248nm的 KrF 光刻機也基本維持在一千萬歐元以上。光刻膠市場呈現寡頭壟斷格局。新材料在線數據顯示,前 5 大廠商占據了全球光刻膠市場 87%的份額,行業集中度較高。市占率由高到低分別是:日本 JSR(28%)、東京應化(21%)、羅門哈斯(15%)、日本信越(13%)以及富士電子材料(10%)。

光刻膠市場格局

數據來源:公開資料整理

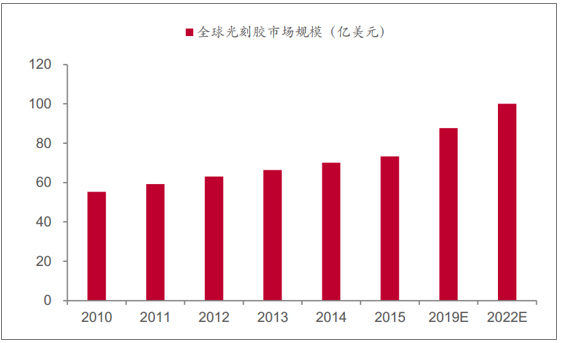

2015 年全球光刻膠市場規模達到 73億美元,2010至 2015年市場規模 CAGR約為 5.8%,預計 2019 年市場規模將接近 90 億美元, 2020 年,市場規模將突破 100 億美元。

全球光刻膠市場規模

數據來源:公開資料整理

2、PCB 光刻膠市場及國產份額持續增長

2015 年全球 PCB 光刻膠市場規模達 18 億美元,從地域結構來看,隨著外資企業將產能遷至中國,中國 PCB 光刻膠產值占全球比重約 70%,達 12.6億美金。另外,隨著國內供應商逐步掌握了 PCB 油墨關鍵原材料合成樹脂的合成技術,改變了過去對進口合成樹脂的依賴,有效降低了產品成本,形成較為明顯的價格競爭優勢。目前,外國獨資企業約占我國 PCB 油墨市場的 36%,中外合資企業約占 18%,本土企業約占 46%。

雖然面板出貨量有所下滑,但隨著全球高世代線陸續投產,面板出貨面積有所增長,對上游面板光刻膠需求穩定增長,全球 2016 年面板光刻膠市場規模突破 20 億美元,預計 2020 年將達到 23.7 億美元,復合增速約為 4%

全球面板光刻膠市場規模

數據來源:公開資料整理

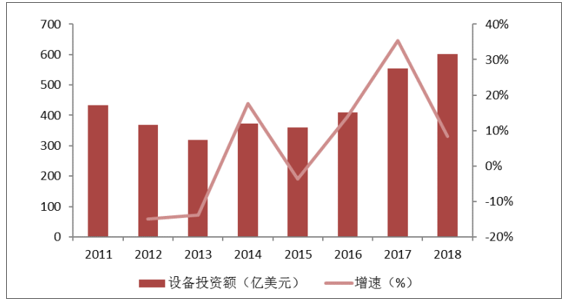

2017年半導體設備市場總銷售額達到566億美元,相較于2016年的412億美元,同比增長了37%。2018年有望達到超過600億美元的規模,符合增長率7.7%。全球半導體設備投資額呈上升趨勢;

2016年,中國大陸市場首次超過北美和日本,半導體設備銷售額達到64.6億美元,同比增長13%,成為全球半導體設備銷售第三大市場。 2017年,中國大陸市場仍處于全球半導體設備銷售第三大市場,以27%的增速達到了82.3億的市場規模。

全球半導體設備投資額呈上漲趨勢

數據來源:公開資料整理

產品市場集中度高,美日技術領先,以美國應用材料、荷蘭阿斯麥、美國拉姆研究、日本東京電子、美國科磊等為代表的Top10國際知名企業占據了全球集成電路裝備市場的主要份額。 2016年全球半導體專用設備前 10 名制造商銷售規模占全球市場的 79%,前 20 名銷售占比87%,前10名銷售占比92%,市場集中度高。

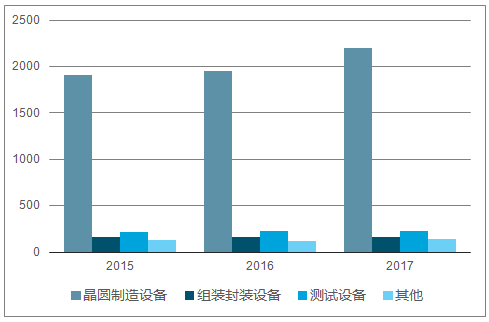

3、新建產線資本支出中半導體設備支出占比高達80%

晶圓制造設備在整個半導體制造設備中占比最大,投資占比達80%;晶圓制造設備種,光刻機占比最高(30%),其次是刻蝕設備(20%),PVD(15%),CVD(10%),量測設備(10%),離子注入設備(5%)等。

半導體設備投資占比拆分

數據來源:公開資料整理

晶圓制造設備投資占比拆分

數據來源:公開資料整理

4、半導體制造核心設備市場市占率情況分析

晶圓制造核心設備為光刻機、刻蝕機、 PVD和CVD,四者總和占晶圓制造設備支出的75%;

光刻機被荷蘭阿斯麥和日本的尼康及佳能壟斷,TOP3 市占率高達92.8%; 刻蝕機被美國的拉姆研究、應用材料及日本的東京電子壟斷,TOP3 市占率高達90.5%; PVD被美國的應用材料、 Evatec、 Ulvac壟斷,TOP3 市占率高達96.2%;CVD被美國的應用材料、東京電子、拉姆研究壟斷,TOP3 市占率高達70%; PVD被美國的應用材料、 Evatec、 Ulvac壟斷,TOP3 市占率高達96.2%;氧化/擴散設備主要被日本的日立、東電和ASM壟斷, TOP3 市占率高達94.8%。

半導體制造核心設備市場Top 3市占率情況

數據來源:公開資料整理

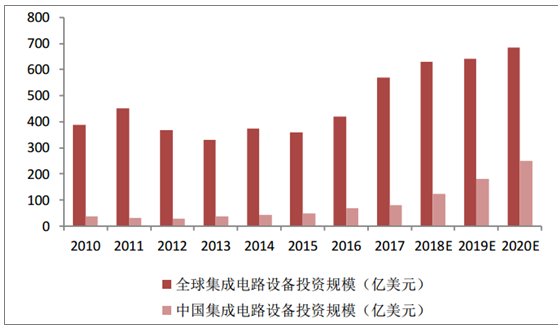

5、全球半導體設備投資情況:中國地區比重日益提高

全球與中國集成電路設備投資規模情況

數據來源:公開資料整理

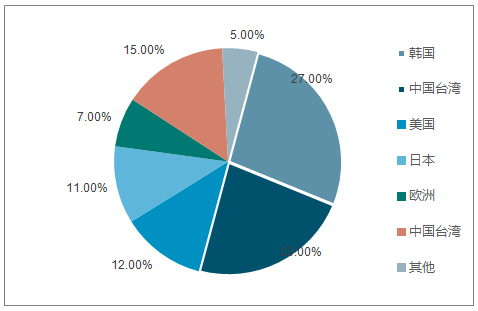

2017-2020全球集成電路設備投資規模小幅增長,CAGR=6.2%;中國集成電路設備投資額高速增長,CAGR=44.8%。預計2018年中國集成電路設備投資全球占比將達20%,超越臺灣,成為僅次于韓國的全球第二大半導體設備投資大國。

2017全球各地區集成電路裝備投資占比

數據來源:公開資料整理

2018全球各地區集成電路裝備投資占比

數據來源:公開資料整理

二、光刻膠市場空間分析

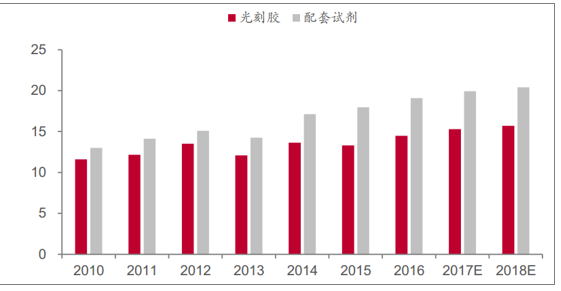

1、半導體產業回暖促進上游光刻膠需求

2016年全球半導體光刻膠市場規模達 14 億美元,配套試劑規模達 19 億美元,隨著 16 年以來半導體行業持續回暖,對上游需求不斷增長,預計 2018 年全球半導體光刻膠規模將接近 16 億美元,配套試劑規模將突破 20 億美元。

全球半導體光刻膠及配套試劑規模(億美元)

數據來源:公開資料整理

2、國內光刻膠市場空間分析

產業東遷,國內光刻膠市場空間巨大。光刻膠下游需求量最大的三大行業,都呈現出產能動遷,中國占比提升的趨勢。 PCB 方面, 2006 年以來,我國PCB 市場規模始終維持世界第一的基礎上,份額不斷增加, 2016 年我國 PCB 市場規模占全球比重達 50%,預測今后我國PCB 市場規模仍將維持 3.5%的復合年增長率;顯示面板方面,中國市占率不斷提升, 2016 年我國面板產能占全球比重為 26%,隨著京東方等十數家國產廠商擴產項目陸續投產,預計 2018 年我國面板產能占比有望提升至 35%以上;半導體方面,我國集成電路市場增速自 2012 年以來始終維持在 10%以上,遠高于全球平均增速, 2017 年,我國 IC 國產自給率達到 36%,預計 2020 年將超過 40%。

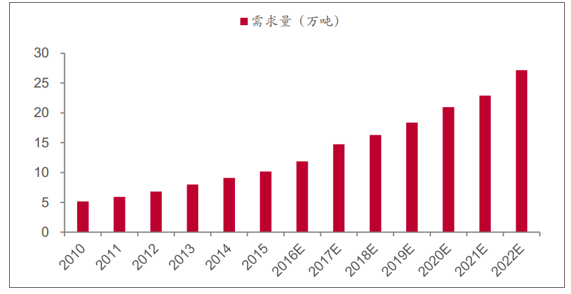

綜合來看國內光刻膠需求量將持續增長, 2015年我國光刻膠需求量為 10 萬噸,預計到 2022 年,我國光刻膠需求量將超過 27 萬噸。

國內光刻膠需求量

數據來源:公開資料整理

3、國內光刻膠產品改善空間分析

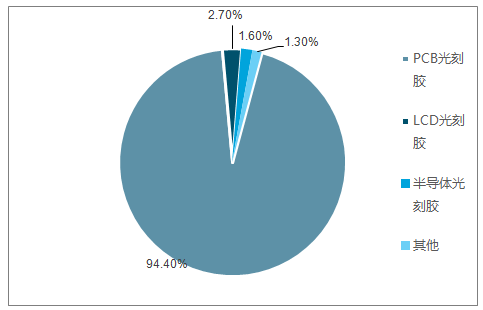

全球光刻膠下游應用較為均衡, PCB 光刻膠、平板顯示光刻膠、半導體光刻膠以及其他應用占比基本都在 25%左右,而國內光刻膠主流應用集中在 PCB 用光刻膠,占比超 90%,結構較為單一,產品以低端為主,隨著國內研發團隊的不斷突破,國產 LCD、半導體光刻膠占比有望提升。

全球光刻膠應用結構

數據來源:公開資料整理

中國大陸光刻膠應用結構

數據來源:公開資料整理

高端光刻膠自給率較低,蘇州瑞紅實現 i 線光刻膠量產。我國光刻膠供需比長期維持在 90%左右, 2015 年我國光刻膠需求量為 10.16 萬噸,產量為 9.7 萬噸,供需比約為 95%,粗看之下,似乎已基本實現國產自給,我國光刻膠產量中, PCB 光刻膠占比超 94%,而 LCD、半導體用高端光刻膠自給率仍然有待提升,目前蘇州瑞紅已實現 i 線光刻膠量產,在 248nm 光刻膠的攻關上,蘇州瑞紅與北京科華處于領跑地位。

1975 年,國際半導體設備和材料組織(SEMI)制定了國際統一的超凈高純試劑標準,以對應不同線寬的集成電路應用。從 SEMI 制定的國際統一超凈高純試劑標準可以看出,隨著集成電路制作要求的提高,工藝所需的試劑純度不斷提升。目前,國際上制備 G1 到 G4 級超凈高純試劑的技術都已經趨于成熟。隨著集成電路制作要求的提高,對工藝中所需的電子化學品純度的要求也不斷提高。從技術趨勢上看,滿足納米級集成電路加工需求是超凈高純試劑今后發展方向之一。

從產品結構來看,超凈高純試劑需求量占比達 88%,功能性材料占比達 12%。其中,超凈高純試劑中,占比較大的依次是,雙氧水、硫酸、氫氟酸、硝酸以及磷酸;功能性材料中,占比較大的依次是,半導體用顯影液、刻蝕液、面板用顯影液、剝離液以及緩沖刻蝕液。

濕電子化學品產品結構

數據來源:公開資料整理

4、國內濕電子化學品市場規模及自給率分析預測

按下游應用分類,濕電子化學品主要用于平板顯示、半導體以及光伏領域,其中,顯示面板與半導體的規模增長將持續驅動對上游濕電子化學品需求的增長。2016年,我國濕電子化學品市場容量達 74 萬噸,同比增長 10%,市場規模達59 億元,同比增長 14.5%,預計 2016-2019 年 CAGR 為 22%, 2019 年市場容量有望達到 130 萬噸。

濕電子化學品需求量(萬噸)

數據來源:公開資料整理

濕電子化學品市場規模(億元)

數據來源:公開資料整理

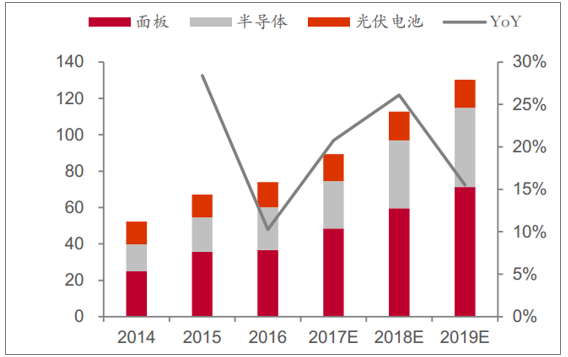

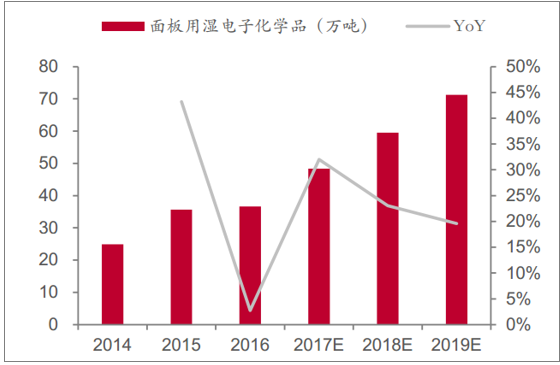

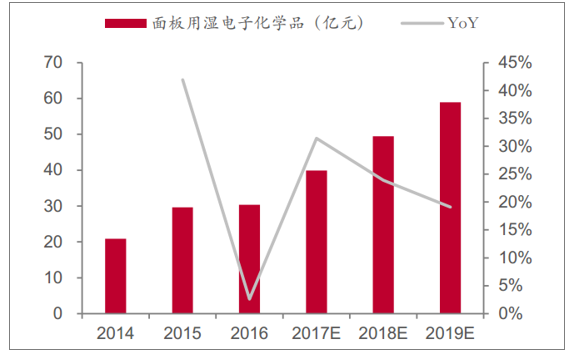

5、國內面板產能擴張,驅動上游濕電子化學品市場高速增長。

2016 年,我國面板用濕電子化學品需求量達到 37 萬噸,市場規模約為30 億元,隨著面板廠商不斷擴張產能,預計 2016 至 2019 年需求量復合年增長率為 25%,則 2019 年需求量將達到 71 萬噸,假設均價維持在 8250元/噸不變, 2019 年市場規模將達到 59 億元。

顯示面板濕電子化學品需求量

數據來源:公開資料整理

顯示面板濕電子化學品需求金額

數據來源:公開資料整理

三、半導體行業需求設備情況分析

1、半導體濕電子化學品需求量

濕電子化學品主要用于半導體集成電路前段的晶圓制造及后端的封裝測試環節。晶圓制造是屬于技術要求高的環節,并且隨著集成電路的集成度不斷提高,要求線寬不斷變小,薄膜不斷變薄,相應需要技術水平更高的濕電子化學品才能滿足工藝需求。同時,為了能夠滿足芯片尺寸更小、功能更強大、能耗更低的技術性能要求,高端封裝領域所需的濕電子化學品技術要求也越來越高。后段用濕電子化學品主要應用于高端封裝領域的清洗、濺射、黃光、蝕刻等工藝環節。

8 寸以上市場國產化率仍有待提高。目前國內 6 寸及以下晶圓加工用的濕電子化學品,國產化率為 80%,而 8 寸及以上晶圓加工的市場,國產化率僅為 10%左右,綜合來看,整體半導體晶圓制作用濕電子化學品的國產化率在 25%左右,仍有較大提升空間。

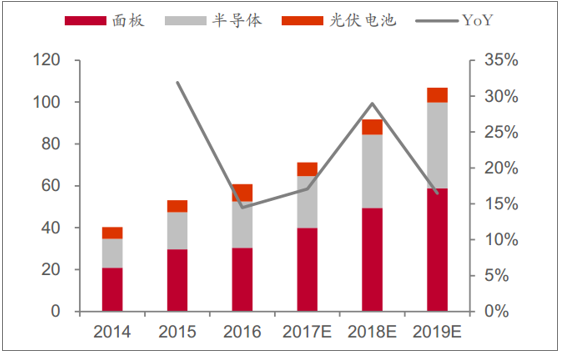

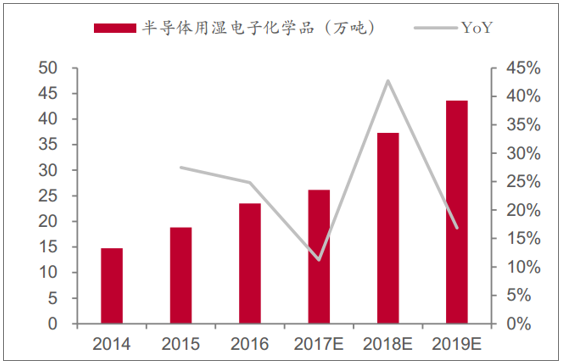

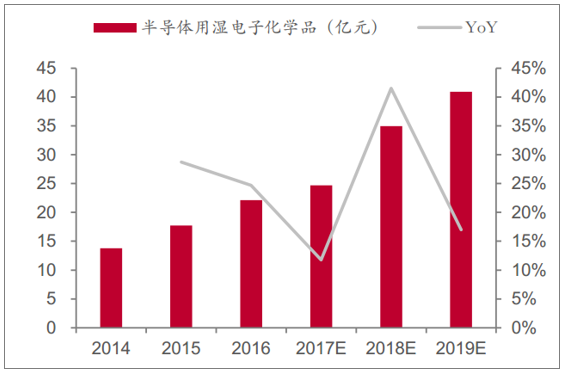

產業轉移帶來下游需求增長,將帶動半導體濕電子化學品市場維持高速增長。2016 年,我國半導體用濕電子化學品需求量達到23.5 萬噸,市場規模約為 22 億元,隨著晶圓制造、封測、 IDM 廠商不斷擴張產能,預計 2016 至 2019 年需求量復合年增長率為 28%,則 2019 年需求量將達到 44 萬噸, 市場規模將達到 41 億元

半導體濕電子化學品需求量

數據來源:公開資料整理

半導體濕電子化學品需求金額

數據來源:公開資料整理

雙氧水與硫酸是消耗量最大的濕電子化學品,從綜合需求看,超凈高純試劑占濕電子化學品市場規模的 88%,而其中雙氧水與硫酸分別占其比重達19%、 18%,對應綜合占比為 17%、 16%;從 12 寸晶圓廠需求來看,雙氧水與硫酸消耗量占比達 33%與 31%

濕電子化學品消耗占比

數據來源:公開資料整理

2、光刻機市場競爭格局

隨著半導體產業的向前發展,不斷追求著尺寸更小、速度更快、性能更強的芯片。摩爾定律提出:當價格不變時,集成電路上可容納的元器件的數目,約每隔18-24個月便會增加一倍,性能也將提升一倍。正是半導體行業對于芯片的不斷追求推動了光刻機產品的不斷升級與創新。

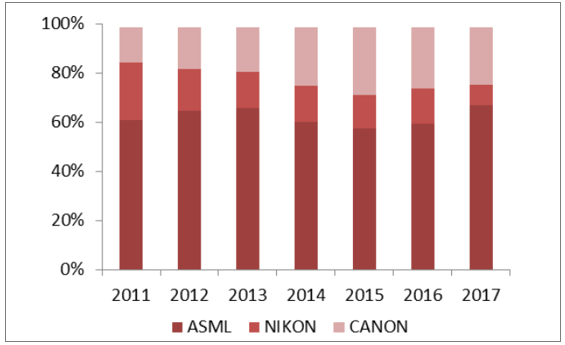

從全球角度來看,高精度的光刻機長期由ASML、尼康和佳能三家把持,從2011-2017歷年全球光刻機出貨比例可以看出,ASML,尼康,佳能三家公司幾乎占據了99%的市場份額,其中ASML光刻機市場份額常年在60%以上,市場地位極其穩固

2011-2017全球光刻機出貨比例

數據來源:公開資料整理

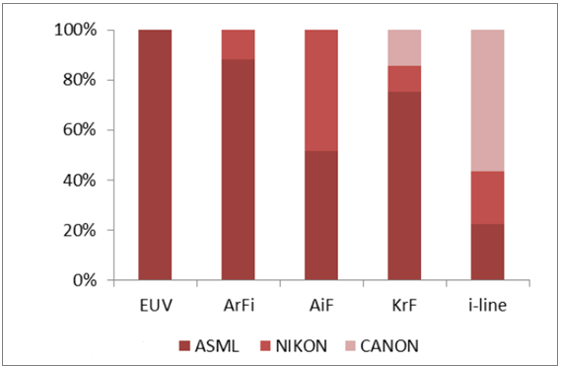

2011-2017年頂級光刻機累計出貨量中,EUV完全由ASML壟斷,出貨來源達到100%,ArFi光刻機超過80%也都由ASML提供。尼康和佳能的先進制程遠落后于ASML,主要市場在中低端,最大優勢僅在于成本;

2017年全球晶圓制造用光刻機臺出貨不足300臺,其中ASML共就出貨198臺,占全球近7成的市場。其中EUV光刻機11臺,ArFi光刻機76臺,ArF光刻機14臺,KrF光刻機71臺,i-line光刻機26臺。

2011-2017年光刻機各品類累計出貨量來源

數據來源:公開資料整理

3、刻蝕設備需求情況分析

2017-2020年,全球將新增62座半導體晶圓廠。 一個晶圓廠大概需要40-50臺刻蝕機,單價在200萬美元左右。 因此預計2017-2020年,全球新增晶圓廠僅刻蝕設備就將帶來50多億美元的市場需求。

刻蝕機的工作原理是按光刻機刻出的電路結構,在硅片上進行微觀雕刻,刻出溝槽或接觸孔。刻蝕利用顯影后的光刻膠圖形作為掩模,在襯底上腐蝕掉一定深度的薄膜物質,隨后得到與光刻膠圖形相同的集成電路圖形。刻蝕步數隨工藝制程變化情況

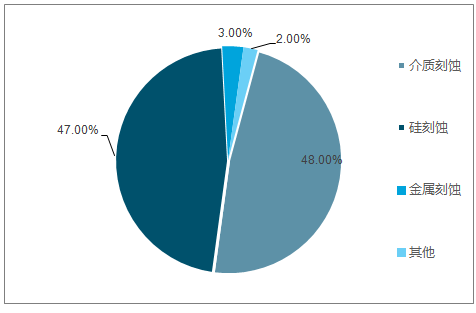

不同刻蝕機的市場份額情況

數據來源:公開資料整理

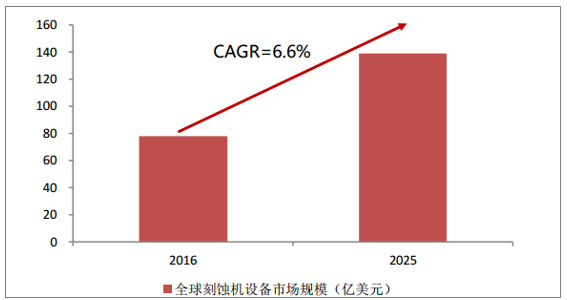

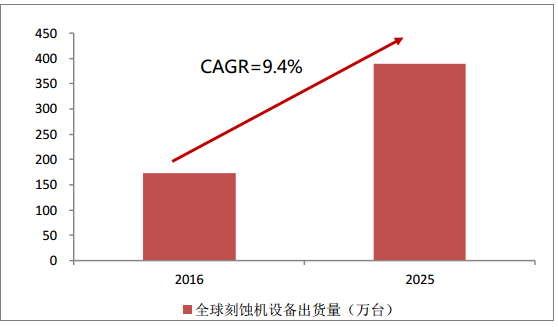

2017-2025年,按照收入計算,全球半導體刻蝕設備市場的年復合增長率為6.8%,按產量計算,從2017至2025年間年增長率為8.5%。預計到2025年收入將達到138.9億美元,2016年度市場收入為78億美元,2016年度半導體蝕刻設備市場規模為173.3萬臺,到2025年底將達到389.1萬臺。按照地理測算,亞太地區的市場占有率最大。該地區的優勢被歸因于技術先進的便攜式設備以及該地區的智能設備的出貨量上升。

全球刻蝕設備市場規模(億美元)

數據來源:公開資料整理

全球刻蝕設備市場規模(萬臺)

數據來源:公開資料整理

863項目的時候,科技部在2001年提出了重點發展三款核心設備,一臺是北方華創的硅刻蝕機,一臺是北京中科信的離子注入機,還有一臺是上海微電子的光刻機;雖然國產刻蝕機的市場份額僅6%,但國內企業也正在高端制程上不斷發力。 中微是唯一打入臺積電7納米制程蝕刻設備的大陸本土設備商, 并與臺積電聯合進行5nm認證。 北方華創8英寸高密度等離子硅刻蝕機已進入中芯國際產線,深硅刻蝕設備也挺近了東南亞市場;先進封裝制程中的刻蝕機已經基本實現國產化,國產化率已超過90%,產品性能達到國際先進水平。

4、半導體PVD設備市場規模及競爭格局情況分析

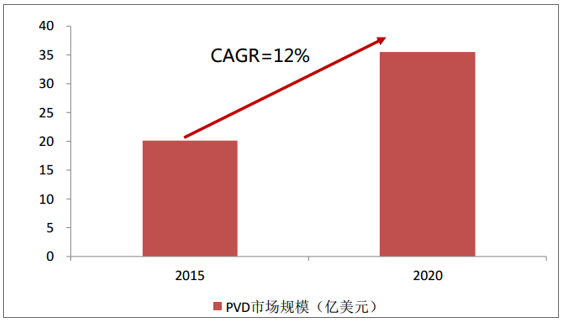

PVD下游應用廣泛,集成電路、太陽能產品、醫療設備、切削工具、建筑玻璃等各種應用領域對PVD均有不斷增加的需求,預計全球PVD市場將出現快速增長。 2016年,集成電路市場在全球物理氣相沉積市場中占據了40%以上的份額,預計在未來幾年將保持主導地位;2015年全球半導體PVD設備市場為20.1億美元,預計2020年將達到35.5億美元,年均復合增長率將達到12%。預計2017年亞太地區PVD設備市場將占到全球市場份額的45%

2015-2020全球PVD設備市場規模(億美元)

數據來源:公開資料整理

2017全球PVD設備市場份額

數據來源:公開資料整理

5、CVD設備市場規模及競爭格局情況分析

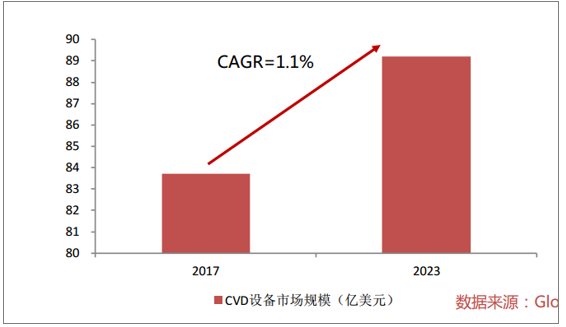

CVD用于各種應用,例如微電子元件,數據存儲,太陽能產品,切割工具,醫療設備和一些其他最終用途應用。其中微電子部分所占比重最大,2016年全球CVD市場中,微電子元件占到近40%的比重;預計全球半導體CVD設備市場將在未來五年內以約1.1%的復合年增長率增長,從2017年的83.7億美元到2023年達到89.2億美元;LPCVD是CVD設備中最大的技術領域,2014年占據CVD設備市場35.6%以上的份額。

2015-2020全球半導體CVD設備市場規模(億美元)

數據來源:公開資料整理

6、ALD設備市場規模及競爭格局情況分析

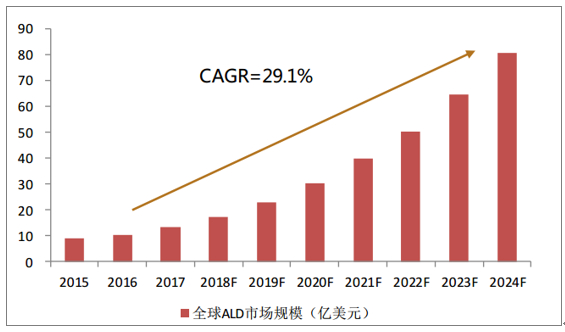

預計到2024年,全球原子層沉積(ALD)設備市場將達到80.59億美元,從2016年到2024年將以年復合增長率29.1%的速度增加。在智能手機、微型打印機、電子游戲、便攜式媒體播放器、 DVD播放器和其他電子設備的生產中,對ALD設備和技術的需求有所增加。

從地區分布來看,亞太地區ALD份額最大,約占60%。其次是北美和歐洲地區,分別占20%和19%。

2015-2024全球ALD設備市場規模

數據來源:公開資料整理

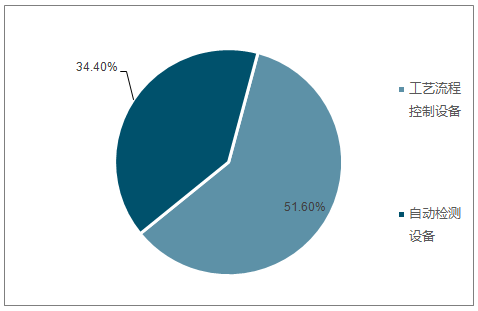

7、半導體前端檢測設備占比情況分析

前道檢測主要為工藝流程控制設備,后道檢測主要為自動檢測設備,從市場規模上來看,工藝流程控制設備市場規模為51億美元,占比60%,自動檢測設備(ATE)市場規模為34億美元,大概占總測試設備市場份額的40%。

在工藝流程檢測市場全球競爭格局中,科磊半導體市占率為50%,位居第一位,遙遙領先,應用材料市占率12%左右,位居第二,日立的市占率10%左右,位居市場第三。前三大設備商市占率為72%,市場集中度較高。

2017年半導體測試設備細分情況(億美元)

數據來源:公開資料整理

全球半導體前端檢測市場競爭格局

數據來源:公開資料整理

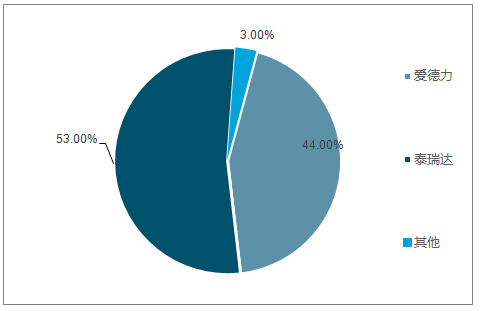

8、半導體后道測試設備行業分析

2017年ATE市場規模34億美元,工藝流程控制設備市場規摸為51億美元,預計2018年ATE市場份額處于30-33億美元之間,到2025年ATE市場預計將達到45.9億美元;從行業集中度來看,美國泰瑞達(Teradyne)、日本愛德萬(Advantest)兩家公司測試設備全球市場份額2016年占比已高達63.5%,市場集中度很高。

2013-2018ATE市場規模情況

數據來源:公開資料整理

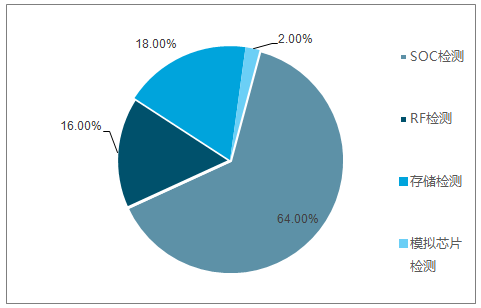

在眾多下游細分市場中,SOC測試、存儲器測試、高級射頻測試是市占率最高的,其中SOC和存儲測試市占率兩者合計將超過80%,SOC測試、存儲器測試、高級射頻測試三者加起來市占率超95%。

半導體檢測設備細分市場結構

數據來源:公開資料整理

SOC芯片測試市場情況估計

數據來源:公開資料整理

9、全球清洗機市場規模分析

2017年全球半導體晶圓清洗設備市場規模接近30億美元。預計2015-2024年復合年增長率將達到6.8%。

2015年全球半導體晶圓清洗設備市場前三名為SCREEN、東京電子和拉姆研究,合計占據市場87.7%的份額。其中SCREEN市占率最高,2016年全球半導體晶圓清洗設備市場,SCREEN市占率為53%。

2015-2020年全球清洗設備市場規模

數據來源:公開資料整理

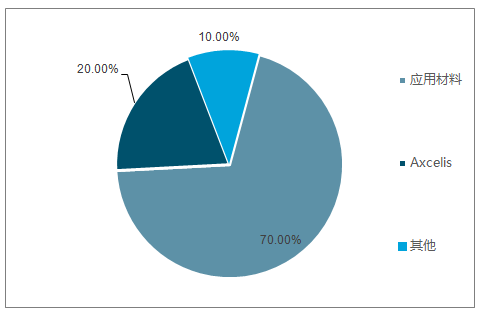

10、離子注入機市場格局

目前,全球離子注入機市場規模為10億美元左右,從全球競爭格局上看,應用材料長期以來占據了70%以上的市場,除此之外,美國的亞舍立科技發展迅猛,市場分額也在不斷增加。

由于芯片尺寸不斷縮小,為了實現淺層摻雜,低能大束流日漸成為主流。目前,低能大束流占有離子注入機市場的55%。從大束流離子注入機整體格局看,主要由三家龍頭企業掌控。應用材料收購Varian公司成為老大,占有40%的市場份額;其次是Axcelis,占有32%的市場份額;第三家是AIBT,占有25%的市場份額,前三家企業包攬了97%以上的市場份額,行業高度集中。

全球離子注入機市場格局

數據來源:公開資料整理

低能大束流離子注入機市場分額

數據來源:公開資料整理

11、CMP市場規模及競爭格局分析

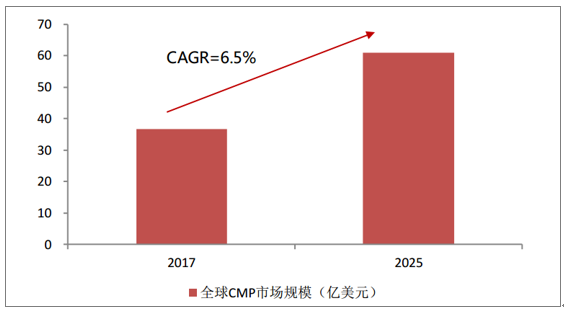

2017年全球化學機械平面化市場價值為36.7億美元,到2025年底將達到60.9億美元,2018 - 2025年間復合年增長率為6.5%。

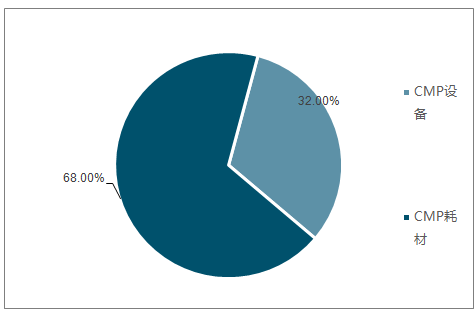

CMP市場主要分為設備和耗材,其中CMP耗材占比接近68%,CMP設備僅僅為32%。

2017年全球CMP市場規模

數據來源:公開資料整理

CMP市場主要由設備和耗材組成

數據來源:公開資料整理

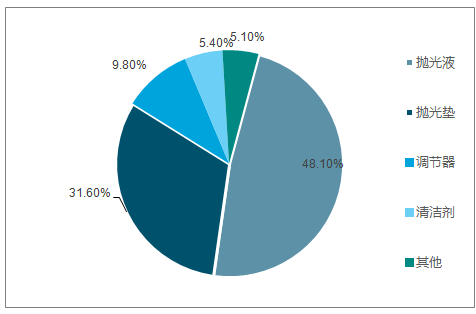

CMP設備主要被應用材料和日本的Ebara壟斷,兩者市占率之和超過90%; 拋光材料是CMP工藝過程中必不可少的耗材,根據功能的不同,可以劃分為拋光墊、拋光液、調節器、清潔劑等。目前,CMP拋光材料主要以拋光液(48%)和拋光墊(31%)為主。 全球芯片拋光液生產企業主要被日本 Fujimi、 Hinomoto Kenmazai 公司,美國卡博特、杜邦、 Rodel、 Eka,韓國的 ACE等所壟斷,占據全球 90%以上的高端市場份額;拋光墊市場主要被陶氏化學公司所壟斷,市場份額超過80%,其他供應商還包括日本東麗、 3M、臺灣三方化學、卡博特等。

全球CMP設備供應商市占率

數據來源:公開資料整理

2017年全球CMP拋光材料細分市場分析

數據來源:公開資料整理

四、半導體產業的發展趨勢

半導體行業是一個永不停息的行業,人類社會的文明便是靠著科學家們潛心研發出來的這些小元件支撐的,常見的電源管理芯片、場效應管、肖特基二極管等電子產品也發揮了它們的作用。但任何產業都不會是一帆風順的,過了2018年,2019年的日子里,半導體產業也將會面臨多種難題。

1、2019年半導體整體周期下行

2018年9月全球半導體銷售額達409.1億美元,創下單月新高,但同比增速放緩至13.8%。截至11月23日的近一月來,費城半導體指數下跌3.9%。根據市場一致預期,有機構跟蹤的全球22家公司中,有18家下一財年業

績增速將放緩或倒退。

數據來源:公開資料整理

半導體行業要看的是頭部的公司,特別是海外的龍頭公司。而不是去看那些小而美的公司,因為在半導體領域,小往往并不美。

從數據來看,半導體行業的疲軟至少在2019年的第一季度不會有所好轉。同時,世界半導體貿易統計協會(WSTS)預測,由于中美的影響,全球經濟不明因素多。因此將2019年全球半導體銷售額成長率預估值自6月預估的年增4.4%下修至年增2.6%,年增幅將創3年來(2016年以來、年增1.1%)新低水準。

存儲器銷售額預估將年減0.3%,為三年來首次陷入萎縮。分領域來看,比如,在計算機芯片領域,虛擬貨幣挖礦需求減退拖累行業增長。

英偉達指出,虛擬貨幣挖礦需求的減退導致原來用于挖礦的二手顯卡充斥市場,導致公司游戲顯卡業務出現近14個財務季度以來的首次環比倒退,AMD的顯卡業務受同樣原因掣肘;英特爾10nmCPU延遲推出加之現有產品持續缺貨,對存儲器等需求造成影響。應該來說,這些都是行業頹勢的表現。

需求轉弱、中美摩擦加劇是主要兩個負面因素。比如設備方面,受美國加強半導體技術出口管制以及行業放緩等影響,主要美國半導體設備公司9月以來下跌明顯。

讓人頭疼的是,這個因素暫時看不到減緩的跡象,尤其在談判的過程中,可能出現各種意外的因素,如HW高管事件和中興事件等等,都會對國內以半導體為核心的自主可控領域形成壓制。

2、政策面進入靜默期

以半導體國家大基金(一期)驅動的密集投資為標志,近幾年政策層面對半導體的加碼達到了高峰。

截至2017年底,大基金一期累計有效決策投資67個項目,累計承諾投資額1188億元(實際出資超過800億);各地方政府配套的半導體產業基金也達到了幾千億;半導體領域成長性強、特色鮮明的公司,也都集中在近兩三年上市,2017年內上市約14家,2016年上市5家,2014-2015年上市6家。

半導體領域大的政策預期,就是國家大基金二期項目了。據查證,仍正在募資中,預計規模1500-2000億。重點投資方向:存儲芯片、物聯網、人工智能、化合物半導體等等。

2019年是很多省市規劃建設的重點半導體項目的投產年,也是大考年。不僅僅對項目本身,對于各地方政府,也會明顯意識到半導體生產線項目“高風險、長周期、持續燒錢”的特點;

加之宏觀經濟不振和地方債務高企,外部環境復雜性和風險系數都顯著提升,國內很多地方政府對投資和發展半導體產業的信心可能會受到不小挑戰,政策支持和政府資金投入可持續性面臨考驗。

由于地方政府對半導體產業的投資是維持國內產業高景氣度的最重要驅動因素之一,而隨著地方政府的熱情有所下降,疊加全行業本身面臨的低谷周期,2019年可能進入到全行業的洗牌時刻。近期國內三大存儲器項目福建晉華被美制裁,影響極大。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體先進封裝行業市場全景評估及投資前景研判報告

《2026-2032年中國半導體先進封裝行業市場全景評估及投資前景研判報告》共九章,包含全球及中國半導體先進封裝企業案例解析,中國半導體先進封裝行業政策環境及發展潛力,中國半導體先進封裝行業投資策略及規劃建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢