過去幾年國內電池產能高速擴張,目前全行業產能過剩情況突出,行業內企業境況已出現顯著分化。出現這種境況的原因一是過去幾年行業內產能擴張過于激進,2017年底動力電池規劃產能已接近200GWh,而當年國內電池裝機總量僅有38GWh。

盡管新能源汽車的產銷量仍然保持較快增長,但增速遠遠落后于動力電池產能的增速。高工鋰電調研顯示,今年上半年中國動力電池出貨量22.86GWh,而同期動力電池產能約為91.87GWh,產能利用率僅25%。隨著新產能的繼續投放,到今年年底動力電池年產能將達200GWh,可裝備400萬輛新能源汽車,是2018年產銷量的4倍,因此產能過剩的局面短期內預計難以緩解。

我國推廣新能源汽車的力度空前,自2009年至2017年底,新能源汽車保有量已經超過170萬輛。新能源汽車的核心是動力電池,按照不同的使用場景,電池的壽命在3-5年,因此,未來將有大量動力電池報廢下來,對動力電池進行回收利用,不僅符合新能源汽車綠色環保的定位,而且有利于對鋰鈷等資源的循環利用,降低對自然資源的依賴,意義重大。

政策引導和市場調節為新能源汽車市場培育了良好的消費習慣。2018年上半年,新能源汽車市場繼續高歌猛進,實現41萬輛的產銷規模,是去年同期的2倍。預計新能源汽車全年銷量破百萬是大概率事件。在倡導環保出行和推動汽車電動化的背景下,未來新能源汽車將逐漸替代傳統燃油車,成為道路上的主力軍。

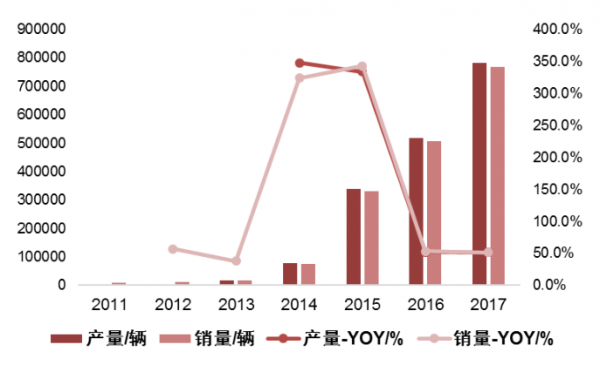

2011-2017國內新能源車產銷量統計圖

數據來源:公開資料整理

終端需求帶動動力電池裝機量持續高增長(GWh)圖

數據來源:公開資料整理

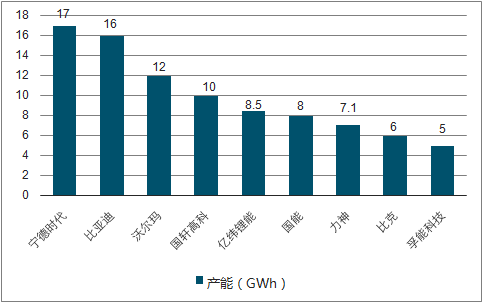

2017年主要電池企業的產能圖

數據來源:公開資料整理

2010年以來全球動力電池系統成本圖

數據來源:公開資料整理

動力電池主要由四部分組成:正極、負極、電解液以及隔膜,另外還有一部分是外殼材料和粘接劑。其中正極是動力電池的核心部件,一般對于動力電池的分類就是按照正極材料的組成進行的分類。目前主流的動力電池正極材料是磷酸鐵鋰和三元材料,兩者合計占比超過95%。另外還有少部分的錳酸鋰和鈷酸鋰,占比只有5%左右。

中國和全球鋰礦產量對比(萬噸)圖

數據來源:公開資料整理

我國鋰金屬價格走勢(元/噸)圖

數據來源:公開資料整理

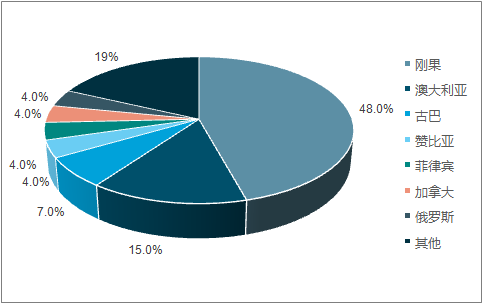

動力電池中另一個重要的元素鈷是稀缺資源。我國鈷儲量基礎約8萬噸,資源量56.6萬噸,品位低,鈷資源十分匱乏,進口依賴度高達90%。全球鈷儲量約710萬噸。

全球鈷礦分布圖

數據來源:公開資料整理

十九大召開以來,國家對于生態文明建設重視程度加深,環保督查嚴格執行,問題企業強制停產整改,重點污染企業排放監測,環境資源部嚴格落實綠水青山就是金山銀山理念,環保力度加大。而。動力鋰電池中存在的重金屬元素和其他對環境有害的污染物是電池退役后面臨的主要環境問題。動力電池的主要污染物包括銅鎳鈷錳等金屬元素、六氟磷酸鋰遇水產生的氫氟酸、有機溶劑以及其他塑料等白色污染物。目前的動力電池使用的是液態電解液,其中有機溶劑如果不經過任何處理直接排放到環境中同樣會造成污染。

由于動力電池對容量要求較高,當電池容量退化到70%~80%時,已經不能滿足新能源汽車的需求,必須更換新的動力電池。這些電池仍有比較大的利用空間,通過對其進行拆解分揀重新組合,應用到光伏電站、微電網等大型用電領域,或者通過將動力電池小型化,裝配到UPS電源、低速代步車、電動自行車和家用充放電系統中。

目前政策引導是鼓勵先梯次利用、再拆解回收,以充分發揮廢舊電池的經濟效益。但是,受制于電據池均一性和成本影響,目前梯次利用的量比較小,據調查數據統計,2017年全國梯次利用和拆解報廢的鋰電池共8.3萬噸,其中電池拆解占比95%。

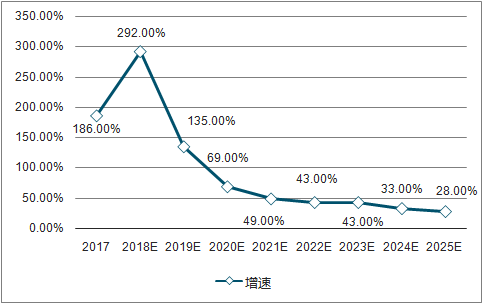

根據調查數據測算,鋰電回收市場將在2020年才會迎來較大規模,而且以拆解回收為主,這時國內動力電池回收規模將到達到46億元。2025年,回收市場規模將到達到370億元。

2018-2025年動力電池回收規模增速預測(GWh)圖

數據來源:公開資料整理

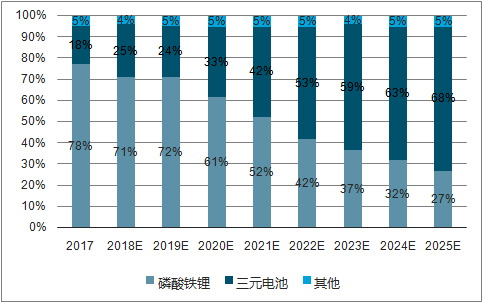

2018-2025年各類動力電池回收規模占比變化趨勢圖

數據來源:公開資料整理

2018-2025年可回收金屬規模比例變化圖

數據來源:公開資料整理

隨著技術不斷突破,電池性能不斷提升,未來電池循環次數有可能大幅度提升,延長車用壽命,從而降低了退役電池規模。目前,原材料價格處于高位,基于較高材料價格計算出的回收收益具有一定的風險,未來回收利用對動力電池原材料的貢獻將持續提升,降低了對上游原始材料的需求,這樣導致原材料價格將下行,從而降低回收收益。

相關報告:智研咨詢發布的《2019-2025年中國新能源汽車行業市場調查及發展趨勢研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)