一、全球平板顯示器的發展分析

全球平板顯示器(FPD)面積需求在2018年增長達到7.3%的頂峰之后,預計在2019年增長將為6.4%,達到2.28億平方米。根據相關數據,這是同比增長率四年來首次放緩。

FPD需求的驅動力來自電視、臺式監視器、移動PC和智能手機等主流應用轉向更大的顯示器,盡管預計仍將保持增長,但其增速放緩的狀況將會持續到2021年。

全球貿易緊張局勢持續加劇,由此帶來了不確定性,可能對面板需求構成威脅。中國面板工廠的巨額投資預計明年還將繼續,這會造成供過于求。

預計2019年全球實際國內生產總值(GDP)增長率為3.0%,2018年為3.2%,2017年為3.3%。2018年4月原本對2019年全球實際國內生產總值增速的預測為3.4%,但如今隨著中美貿易爭端的加劇而調低。這將部分導致終端市場需求增長放緩,同時造成明年FPD需求下降。

Annual growth flat panel demand(by area)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國平板顯示器行業市場運行態勢及投資戰略咨詢報告》

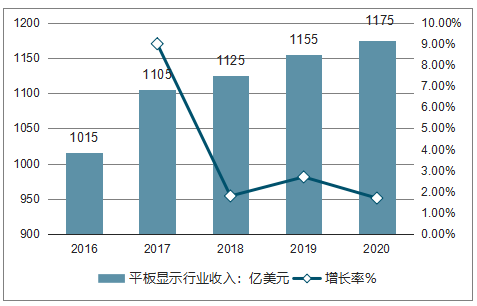

2016年全球平板顯示行業收入達1015億美元,已成為產值超千億美元的成熟產業,未來幾年平板顯示行業產值將持續擴大,預計到2020年,全球平板顯示行業收入將增長到1175億美元,年均復合增長率為3.74%。

2016-2020年全球平板顯示行業收入及增長率走勢

資料來源:公開資料整理

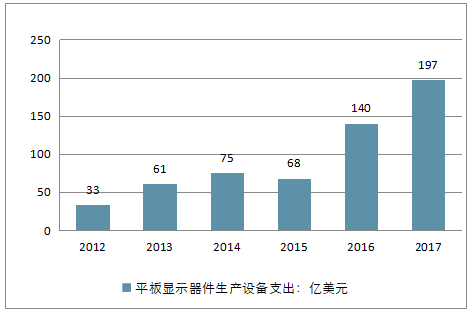

2012年全球平板顯示器件生產設備的支出僅為33億美元,近年隨著全球平板顯示行業的不斷發展,全球平板顯示器件生產設備支出快速增長,2017年增長至197億美元,增長的主要驅動因素在于中國大陸平板顯示廠商持續新建和改造產線,設備投資加大。

2012-2017年全球平板顯示器件生產設備支出走勢

資料來源:公開資料整理

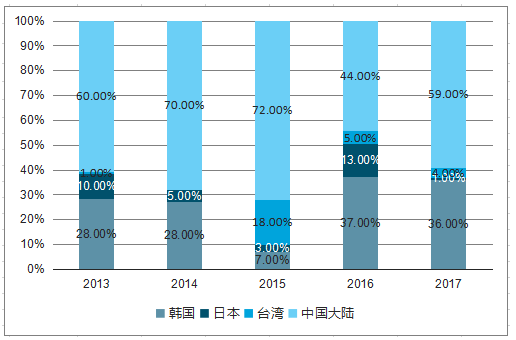

2010年中國大陸面板廠商設備投資全球占比為20%,至2015年達到72%,成為全球最重要的平板顯示器件生產設備投資地。在市場需求支撐和國家產業政策支持下,國內各平板顯示廠商正加大對產線和產線的投資,預計2018年國內平板顯示設備投資全球占比將達91%。在全球顯示面板產業向國內轉移的背景下,國內平板顯示器件生產設備行業面臨廣闊的發展前景。

2013-2017年地區平板顯示器件生產設備支出占比

資料來源:公開資料整理

二、中國平板顯示器的發展分析

1、行業競爭格局和市場化程度與市場份額

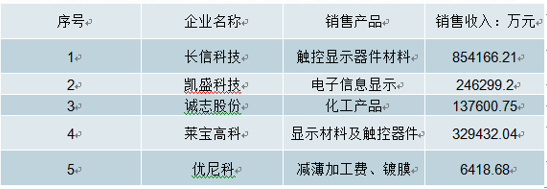

一是以長信科技、凱盛科技、沃格光電為代表的中國大陸規模較大的FPD光電玻璃精加工生產企業。該類企業多專注于FPD 光電玻璃精加工生產領域,具備優良的生產工藝、較大的生產能力和較高的產品良率等優勢,在終端消費電子產品“輕、薄化”需求規模日益擴大的背景下,為贏得市場優勢提供了保障。

二是以京東方、萊寶高科等為代表的面板廠商,其主營業務涉及顯示、觸控面板的研發、生產和銷售等。隨著對FPD 光電玻璃精加工需求規模日益增加,為節省面板生產成本,該類企業通過設立子公司或聯營企業等方式開展FPD 光電玻璃精加工業務,來滿足部分自身的FPD 光電玻璃精加工需求,如京東方子公司合肥京東方光電科技有限公司于2013 年投資建設了TFT-LCD六代線玻璃減薄配套項目,用以承接京東方內部的部分玻璃減薄業務需求;萊寶高科2012 年與其他方合資設立深圳市萊恒科技有限公司(其主要產品為TFT 玻璃減薄、觸摸屏后段加工),主要為萊寶高科提供玻璃減薄等相關產品服務。

三是一些新進入FPD 光電玻璃精加工行業但規模相對較小的企業。這些企業工藝技術水平不高,產品良率低于行業平均水平,且不能提供一體化服務,因此較難獲得一些大客戶的訂單,其發展速度緩慢,呈現不穩定狀態,持續性相對較差。

FPD 光電玻璃精加工領域產業集中度較高,行業內規模性企業數量少。

FPD光電玻璃精加工業務領域的主要企業及其類似業務板塊的經營數據(單位:萬元)

資料來源:公開資料整理

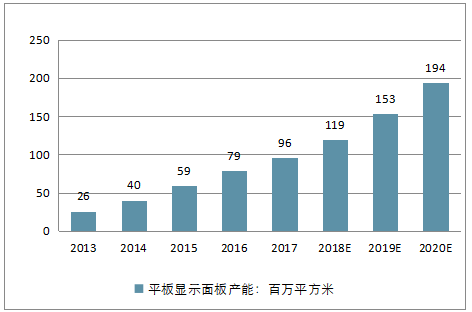

2010年我國顯示面板產能僅為4.7百萬平方米,隨著大規模的產線建設及陸續投產,2017年國內產能迅速增長到96百萬平方米,預計2018年將達到119百萬平方米。在平板顯示技術不斷發展及下游終端電子產品應用日趨豐富的背景下,我國顯示面板行業將保持持續增長趨勢,預計到2020年我國顯示面板產能將達到194百萬平方米,市場發展空間巨大。

2013-2020年中國平板顯示面板產能走勢

資料來源:公開資料整理

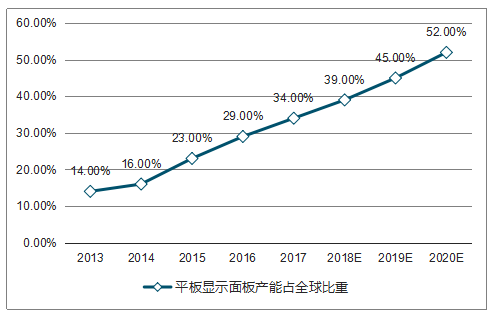

2010年中國大陸平板顯示面板產能全球占比不足8%,近年來中國大陸顯示面板行業快速發展,產能不斷增加,2017年產能全球占比迅速上升到34%,成為全球第二大顯示面板供應區,預計到2020年中國大陸顯示面板產能全球占比將提高到52%,屆時將成為全球最大的顯示面板生產基地。

2013-2020年中國平板顯示面板產能占全球比重情況

資料來源:公開資料整理

三、平板顯示器的未來發展趨勢

平板顯示的顯示裝置采用矩陣控制,簡稱為矩陣顯示。近年來顯示技術發展很快,平板顯示器以其完全不同的顯示和制造技術使之同傳統的視頻圖像顯示器有很大的差別。平板顯示器具有完全平面化、輕、薄、省電等特點,符合未來圖像顯示器發展的必然趨勢。顯示平板化之后,應用領域越來越寬,從電視延伸到廣告、戶外展示等領域,成為人類獲取信息的重要來源。

(一)、平板顯示的主流產品

1、液晶顯示

液晶顯示器又稱液晶屏,其產品制造涉及光學、半導體、電機、化工、材料等各項領域,其工作原理是以液晶電光效應為基礎的。液晶電視則是通過電流來改變液晶面板的薄膜型晶體管內晶體的結構,使之成像,具有低功耗、顯示信息量大、易于彩色化、、壽命長、無污染等優點。

2、等離子顯示

等離子顯示是利用兩塊玻璃基板之間的氣體來顯現出色彩豐富而生動的畫面,其工作原理類似普通日光燈和電視彩色圖像,由各個獨立的熒光粉像素發光組合而成,因此等離子顯示具有超高對比度、高質量運動圖像、廣視角等優勢,呈現出的畫面圖像鮮艷、明亮、干凈而清晰。但等離子電視也有不少缺點,如壽命相對比較短、有可能長時間在屏幕上留下一些固定的影像、在高緯度地區無法工作等。

(二)、新一代顯示技術

1、 LED顯示

液晶顯示器作為一種被動顯示器件,本身并不發光,因此必須要有背光源給LCD提供光源。采用LED作為光源,背光源壽命長、不含汞、啟動無延時,而且LED可以低電壓工作、響應速度快、控制方便。另外LED背光源可以取得足夠寬的色域,彌補了液晶顯示設備色彩數量不足的缺陷。同時由于LED的平面光源特性,使LED背光還能實現CCFL無法相比的分區域的色彩和色度調節功能,從而更加精確地實現色彩還原。目前直下式動態背光技術已成熟,側光式動態背光也在研究中。

2、OLED顯示

OLED基本顯示單位由金屬負極、透明正極和有機薄膜組成。當電場施加到OLED基本顯示單位的兩極上,電子和空穴在有機光層相結合產生光,因此OLED不需要外部光源的支持。OLED顯示器很薄很輕,因為它不使用逆光,同時OLED顯示器還有一個最大為160度的寬屏視角,其工作電壓為二到十伏。與LCD相比,OLED的溫度特性、發光效率、功耗、發光顏色、響應時間和視角特性均超過了TFT-LCD,因此OLED被認為是LCD最強有力的競爭者,并將在未來的3~5年內成為一種重要的顯示器。基于OLED的新技術有軟性有機發光顯示技術(FOLED),這項技術有可能在將來使得高度可攜帶、折疊的顯示技術變為可能。

3、 AMOLED顯示

AMOLED是有源矩陣有機發光二極體面板,包括AMOLED屏幕+Touch Screen Panel(觸控屏面板)+外保護玻璃利用像素。AMOLED的基礎是有機物發光體,成千上萬個只能發出紅、綠或藍色這三者顏色之中的一種的光源被以一種特定的形式安放在屏幕的基板上,這些發光體在被施加電壓的時候會發出紅、綠或者藍色。相比傳統的液晶面板,AMOLED具有反應速度較快、對比度更高、視角較廣等優勢,不管在畫質、效能及成本上,先天表現都較TFT-LCD優越很多。

另外,AMOLED具有自發光的特色,不需要使用背光模組,因此比TFT能夠做到更輕薄,更省電。

4、柔性顯示技術

柔性顯示器件是指能夠制備在塑料薄膜或金屬薄片等非玻璃基板上且具顯示性能優良的顯示器件,主要使用了PHOLED磷光性OLED技術,具有低功耗,直接可視柔性面板,由柔軟的材料制成,可變型可彎曲的顯示裝置。與普通的剛性顯示相比,柔性顯示具有諸多優點:耐沖擊,抗震能力更強;重量輕、體積小,攜帶更加方便;采用類似于報紙印刷工藝的卷帶式工藝,成本更加低廉等。近年來,柔性顯示的優勢日益突出,其可彎曲的特性使得工程設計不局限于平面化,可以實現多元化外型的顯示模式。

5、3D顯示

3D顯示技術就是利用一系列光學方法使人的左右眼產生視差,從而接受到不同的畫面,在大腦形成3D立體效果,使畫面變得立體逼真,讓觀眾有身臨其境的感覺。目前比較流行的3D技術有色差式、偏光式和主動快門式。也就是平常所說的色分法、光分法和時分法。當前市場已有三星、LG、AOC等眾多液晶顯示器知名廠商推出了自己旗下的3D液晶顯示器產品。隨著顯示技術的不斷發展,裸眼3D技術勢必是未來3D顯示技術的發展方向。

6、 觸摸屏

觸摸屏是一種可接收觸頭等輸入訊號的感應式液晶顯示裝置,當接觸了屏幕上的圖形按鈕時,屏幕上的觸覺反饋系統可根據預先編程的程式驅動各種連結裝置,可用以取代機械式的按鈕面板,并借由液晶顯示畫面制造出生動的影音效果。隨著多媒體信息查詢的與日俱增,觸摸屏的應用越來越普遍,其功能也已從原先簡單的查詢導覽發展成為集業務查詢上網為一體的觸摸查詢一體機,它賦予了多媒體以嶄新的面貌,是極富吸引力的全新多媒體交互設備。

(三)、新結構和新工藝

目前市場已有一些整機產品在銷售,包括整機后殼與背光模組的背板整合,BEZEL和前框整合,電路板整合。這些整合的方式,減少了部件數量,從材料成本、組裝成本上都會比原有結構有所降低。另外,目前各高世代線使用的玻璃基板厚度有0.63mm、0.5mm,隨著新的生產技術和工藝的出現,玻璃基板可以做得更薄,達到0.3mm,甚至0.1mm。玻璃基板變薄可以降低重量,更有利于平板電視的薄型化。

綜上所述,目前平板顯示主要以液晶和等離子為主,隨著一些新的顯示技術的日益成熟,會有更多的新技術在市場上廣泛應用。平板顯示的性能參數如尺寸大小、高分辨率、高刷新頻率和低功耗也會更優化,結構件整合也是平板顯示的重要趨勢。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國平板顯示器行業市場競爭現狀及產業前景研判報告

《2026-2032年中國平板顯示器行業市場競爭現狀及產業前景研判報告》共八章,包含中國平板顯示器產業鏈全景及產業鏈布局狀況研究,中國平板顯示器行業重點企業案例分析,中國平板顯示器行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢