隨工藝、設備水平提高,機制砂石來源日趨豐富,且相對天然砂石具備各項優勢,逐漸成為行業發展的主流。就砂石骨料產品市場競爭力而言,機制砂石最大的優點是品質可控可調,可以通過合理的生產工藝制造出滿足不同檔次需求的產品。

機制砂石與天然砂石各項指標對比

指標 | 機制砂 | 天然砂石 |

來源 | 砂石礦山 | 天然河道、湖、海 |

生產規模 | 規模大,產能相對集中 | 以小型、微型為主,產能分散 |

環保影響 | 影響可控,礦山修復方案成熟 | 嚴重影響防洪,往往不可逆 |

抗壓強度 | 不同礦種,強度不同 | 各強度石料往往相互混合 |

粒徑 | 可嚴格控制,標準化生產 | 粒徑連續分布 |

含泥量 | 純凈,含泥量較少 | 難以控制,相對較大 |

堿化反應 | 不同礦種差異較大 | 受河道,地區影響 |

資料來源:智研咨詢整理

全國各地對河砂開采權的授予對象進行嚴格把關,全面整治非法開采河砂的行為。水利部要求建立以河長制湖長制為核心的采砂管理地方責任體系,不斷健全河湖采砂管理長效機制。隨著國內天然砂、河砂等資源的枯竭和政府對開采管控力度的加大,機制砂石替代天然砂已成為行業發展的必然趨勢。

近期全國各地出臺的河砂禁采政策

地區 | 文件 | 時間 | 內容 |

江西 | 《江西省河道采砂管理條例》 | 2016年9月 | 明確規定河道采砂實行總量控制制度,逐步減少采砂船舶(機具)數量和年度河道砂石開采總量。 |

湖北 | 《湖北省湖泊保護條例》 | 2016年 | 在禁漁區內和禁漁期間,任何單位和個人不得采砂等水下作業。 |

全國 | 《全面推行河長制意見》 | 2017年11月 | 嚴禁以各種名義侵占河道、圍墾湖泊、非法采砂,恢復河湖水域岸線生態功能。 |

湖南 | 《湖南省河道采砂管理辦法》 | 2017年11月 | 明確規定禁采區、可采區和保留區,禁采期和可采期。 |

廣東 | 《關于劃定東江干流惠州段河道2018年禁采區的公告》 | 2018年3月 | 東江干流惠州段共劃定了7個河砂禁采區以及1個臨時禁采區,有效期為1年。 |

廣西 | 《廣西壯族自治區河道采砂管理辦法》 | 2018年6月 | 堅決查處防城區茅嶺江(含茅尾海一帶)、防城江流域未經批準擅自從事海河砂生產經營活動的違法行為 |

資料來源:智研咨詢整理

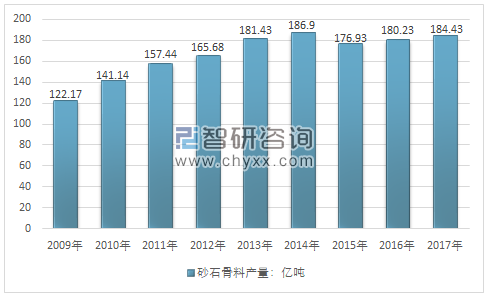

根據中國砂石骨料網數據顯示:2017年我國砂石骨料行業產量約184.43億噸,同比2016年的180.23億噸增長了2.33%,近幾年我國砂石骨料行業產量情況如下圖所示:

2009-2017年中國砂石骨料行業產量情況

資料來源:中國砂石骨料網

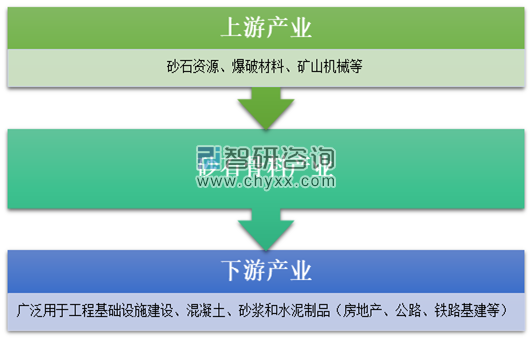

砂石骨料行業上游主要涉及砂石資源、爆破器材、礦山機械等,下游市場廣泛應用于建筑業(房地產、公路、鐵路基建等)。

砂石骨料是工程建設最基礎、用量最大的原材料資源。砂石骨料的需求與公路、鐵路、隧橋、房地產等基建領域高度相關,隨著城市化進程的不斷加快,西部建設的不斷興起以及國家“一帶一路”宏偉戰略的實施,基礎設施建設將迎來新一輪高潮,對砂石骨料的需求將大大增加,從而帶動砂石骨料行業的產銷。

砂石骨料行業產業鏈示意圖

資料來源:智研咨詢整理

砂石骨料是我國生產量和消費量最大的礦產資源,也是中國夢和人民美好生活需要的重要支撐。據中國砂石協會統計,在混凝土結構中,使用1噸鋼材,需要6噸水泥、36噸砂石骨料;每千米高速公路砂石骨料用量為5.46萬噸,每千米高鐵砂石骨料用量平均為7萬噸,建筑每平方米砂石骨料用量近1噸。

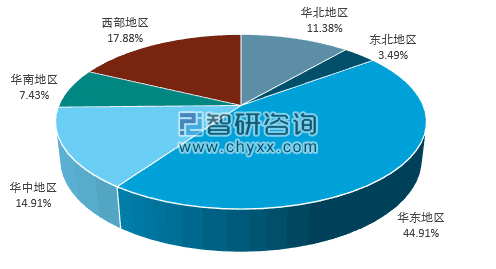

2017年國內砂石骨料行業需求地區主要集中在國內建筑產業發達地區,主要以華東、華中為主要需求地區。如下圖所示:

2017年中國砂石骨料行業需求的地區差異

資料來源:智研咨詢整理

據數據分析,資源豐富、物流條件較好和經濟較為活躍的地區骨料產量也較高,重點產區包括山東、江西、安徽、浙江、河南、河北、江蘇、廣東及四川等地區。而山西、內蒙、甘肅等地原石資源較為豐富,但受限于地方經濟體量和對外物流渠道,骨料產量較低。總體來看骨料產量存在著區域性不平衡現象,由于物流和資源作為非變量因素具有一定的穩定性,未來最可能的是受經濟梯度轉移影響,骨料產量將在中西部條件較好的地區劇增。

相關報告:智研咨詢發布的《2019-2025年中國砂石骨料市場運行態勢與投資前景評估報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國砂石骨料行業市場運行格局及前景戰略分析報告

《2026-2032年中國砂石骨料行業市場運行格局及前景戰略分析報告》共十四章,包含2026-2032年砂石骨料行業投資機會與風險,砂石骨料行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國砂石骨料行業產業鏈圖譜、開機率、產能利用率、競爭格局、主要上市企業及未來競爭趨勢分析:行業步入存量博弈、高質量發展的全新階段[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中國砂石骨料產量、需求量及砂石骨料礦石數量情況分析[圖]](http://img.chyxx.com/2021/11/78847XCGIB_m.jpg?x-oss-process=style/w320)