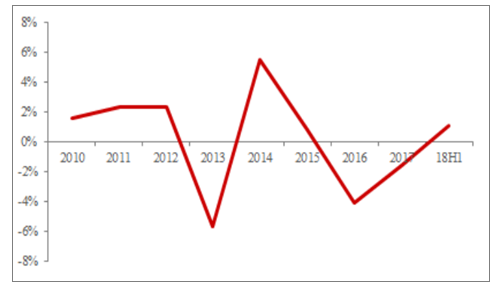

2019年奶價會溫和持平或小幅上升,上下游定價權和市場議價能力依然對比懸殊,供需由弱平衡轉向輕度失衡,則上游主動提價的可能性較低,還是下游定價權更強,那么奶價依然波動幅度不會大。造成奶價的劇烈波動的是天氣因素,大規模的干旱或者洪澇;環保政策繼續趨嚴,被責令整改的牧場增多,影響供給。從目前的數據看今年上半年奶牛存欄降幅不斷縮小,生鮮乳產量小幅增加,上半年產量同比+1.1%。

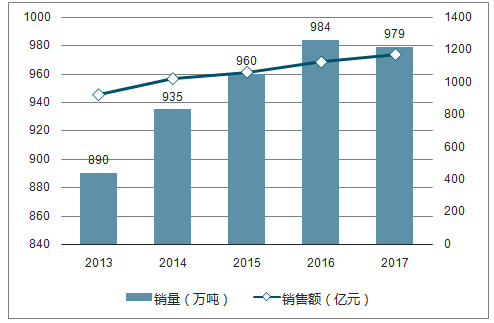

2013-2017年中國牛奶產品銷售額及銷量變化情況圖

數據來源:公開資料整理

生鮮乳產量YoY圖

數據來源:公開資料整理

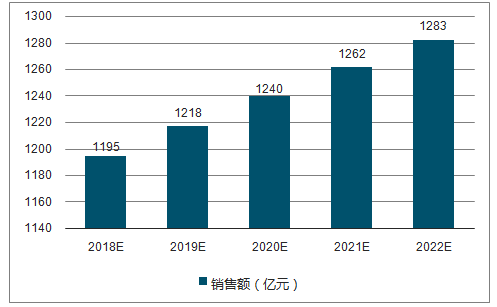

隨著社會的發展和人民生活水平的提高,牛奶以其方便、營養、新鮮等諸多優點被廣大消費者認可,這使得全國牛奶銷售額逐年增長,市場前景較為可觀。據調查數據顯示,中國牛奶銷售額將從2018年的1195億元增加至2022年的1283億元,年均復合增長率為1.7%,中國牛奶市場規模將實現穩步增長。

2018-2022年中國產品銷售額變化預測情況圖

數據來源:公開資料整理

根據數據調查了解到受環保政策的影響,牧場的數量減少,下游乳企依然在積極尋求可靠的新的供奶方。

2009-2017年生鮮乳產量圖

數據來源:公開資料整理

2008-2017年奶牛存欄及YoY圖

數據來源:公開資料整理

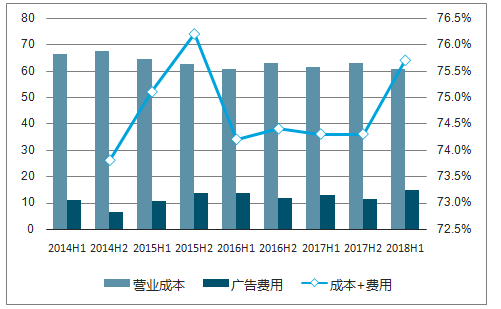

隨著下游乳企本身產品升級,對生鮮乳的質量要求提高,據調查數據顯示,近期雖然部分乳企的基礎奶價并沒有變化,但分級奶價稍有提升,帶動了均價的上漲。2017年生鮮乳價格基本持平,而全脂奶粉價格上升較高,液體乳單位材料成本小個位數上升。

2014H1-2018H1伊利營業成本和廣告促銷費用率圖

數據來源:公開資料整理

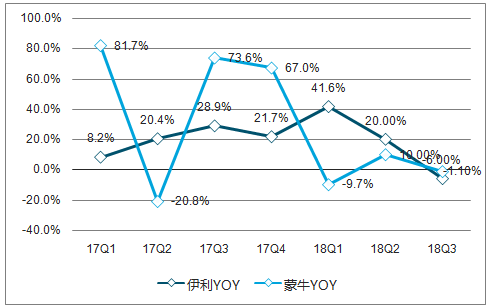

蒙牛正在主動加大品牌宣傳投放以彌補在品牌上與伊利的差距,但這也必然在廣告投放時長上擠壓產品類投放,導致其在核心產品投放上不及伊利的多面出擊。

2017Q1-2018Q3伊利、蒙牛廣告總時長同比增速圖

目前在常溫酸奶持續發力的帶動下,酸奶銷售額的比重在2017年已超40%,成為占比最大的品類。前期受品類老化,銷量下滑影響的牛奶飲品,單價提升幅度最為明顯,主要來源于老品改裝升級,以及主動提價以覆蓋成本。但在總體單價的水平上,牛奶飲品的噸價依然最低,乳制品龍頭份額最為集中的常溫牛奶、以及在產品升級風口的酸奶單價最高,而區域龍頭優勢的巴氏奶受制于銷售量小,品牌優勢欠缺以及常溫奶的擠壓,單價水平和均價增速依然低于常溫牛奶。

牛奶飲品和常溫牛奶兩大基礎品類單價的同比增速超消費量的增速,而巴氏奶和酸奶消費量的增速超單價的增速。

巴氏奶、酸奶(常溫+低溫)消費量正增長圖

數據來源:公開資料整理

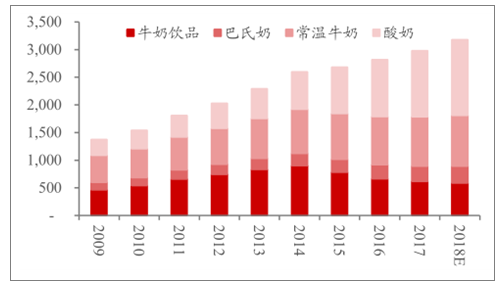

2009-2018年各品類銷售額(億元)圖

數據來源:公開資料整理

根據調查數據顯示,2017年牛奶飲品/常溫牛奶/巴氏奶/酸牛奶的市場占比分別為20.6%/29.9%/9.3%/40.2%,若粗略剔除掉酸奶里面占比最大的常溫產品安慕希、純甄和莫斯利安,歸類至常溫產品,則在國內乳制品市場中,常溫產品比重超80%,占據絕對的主導。而常溫產品中,伊利、蒙牛的市占率合計近65%,并且逐年提升,雙寡頭地位愈發牢固。

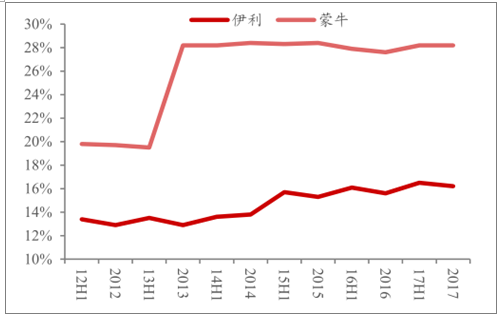

2012-2018年伊利、蒙牛常溫總體市占率圖

數據來源:公開資料整理

2012H1-2017年伊利、蒙牛低溫總體市占率圖

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國牛奶行業市場深度調研及投資戰略研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國牛奶行業市場調查研究及發展前景展望報告

《2026-2032年中國牛奶行業市場調查研究及發展前景展望報告》共十四章,包含牛奶行業投資風險分析,牛奶行業投資戰略研究,牛奶行業研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國牛奶行業現狀分析:需求形勢向好,行業規模穩步增長[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)