隨著居民收入水平及購買力的提高,有助于釋放新增購車需求和換購需求,推動汽車市場增長以及行業回暖。

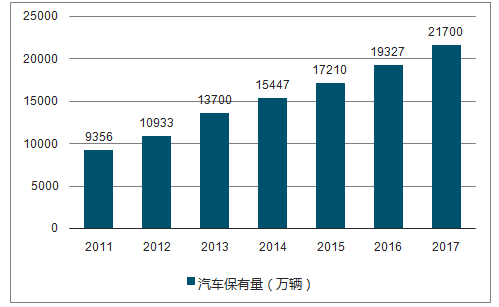

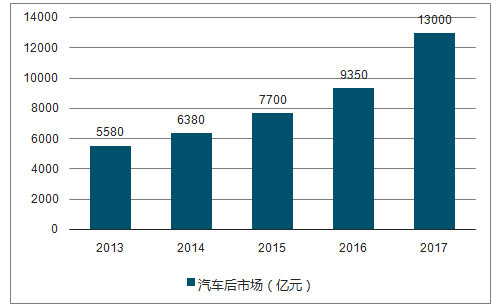

汽車板塊新一輪上升通道中,成長型零部件及新品周期整車企業有望提升。2017年中國汽車保有量達2.17億輛,同比增長超過10%,預計2020年將超過美國。2017年中國汽車后市場規模超過1.3萬億元,同比增長超過30%,成為僅次于美國的全球第二大市場。同時,2017年中國平均車齡約4.6年,2019年中國平均車齡有望超過5年。未來幾年國內汽車后市場需求巨大。

2011-2017年中國汽車保有量圖

數據來源:公開資料整理

2013-2017年中國汽車后市場規模圖

數據來源:公開資料整理

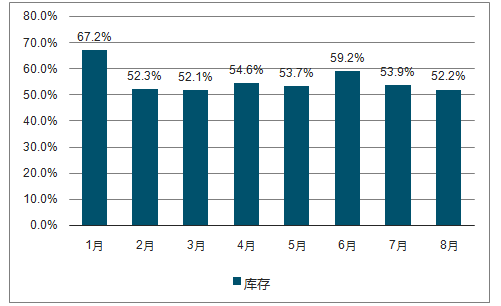

庫存預警指數仍處于警戒線50%之上圖

數據來源:公開資料整理

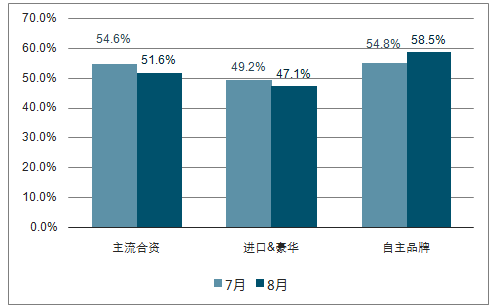

高端、合資品牌庫存下降,自主庫存上升圖

數據來源:公開資料整理

汽車行業同比銷量增速下行已有所收窄,后續行業景氣度有望逐漸回暖,疊加9月20日中央出臺的《關于完善促進消費體制機制進一步激發居民消費潛力的若干意見》,在政策的刺激下汽車消費有望快速回暖,帶動汽車零部件行業修復。

跨國汽車巨頭在中國建立的整車合資企業帶進了自成體系的零部件配套商,給我國本土零部件企業的發展帶來了競爭壓力。同時我國汽車市場競爭激烈,整車廠為了保持盡可能的利潤,將整車市場競爭中的成本壓力直接轉嫁到零部件企業身上。我國汽車零部件企業深受國際零部件配套商和整車廠壓縮采購成本的雙重壓力。

而中國的汽車零部件企業,配套做得好的,受制于知識產權保護等因素,售后不能展開,售后做得理想的,配套很少,資源優勢沒有最大化。導致現在國際上配套的零部件品牌產品在維修市場隨處可見,而我們中國配套的零部件在后市場就很少見到。在維修市場活躍的品牌和渠道都是以國際零部件品牌、國內貿易商貼牌為主,使得中國制造優質零部產品少有終端消費者品牌。

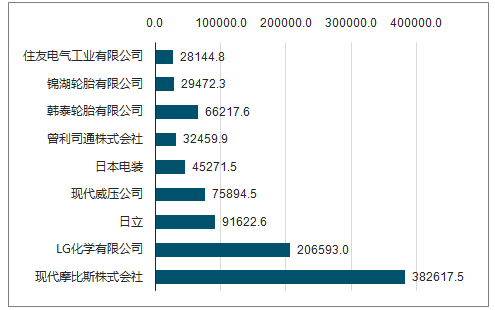

2018年全球10大汽車零件供應商營業收入(億美元)圖

數據來源:公開資料整理

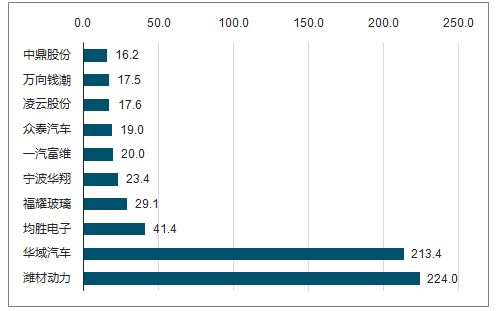

2018年全國Top10汽車零部件企業(億美元)圖

數據來源:公開資料整理

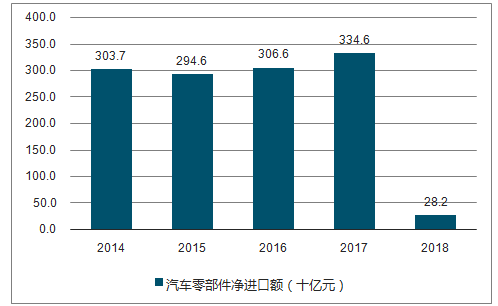

中國汽車零部件凈進口額圖

數據來源:公開資料整理

汽車后市場訂單普遍呈多品種、小批量、多批次的特點制造商保持柔性化生產能力,又能夠快速地切換產線生產不同型號、尺寸、規格的產品以此滿足“一站式采購”,還要在批量生產所產生的成本效益上尋找平衡點,對于制造商在生產能力和服務上帶來一定的挑戰性。

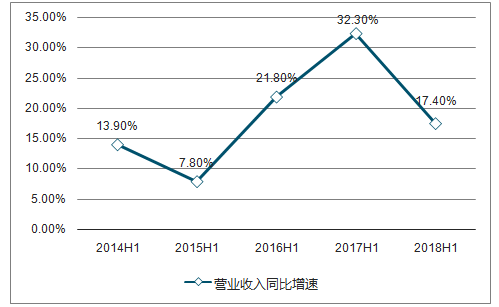

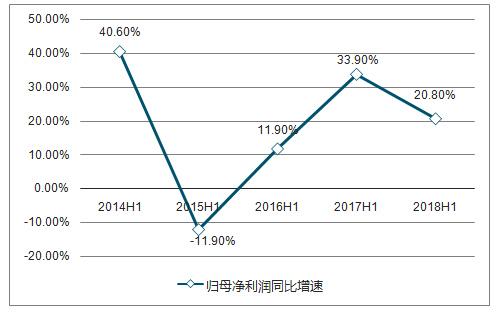

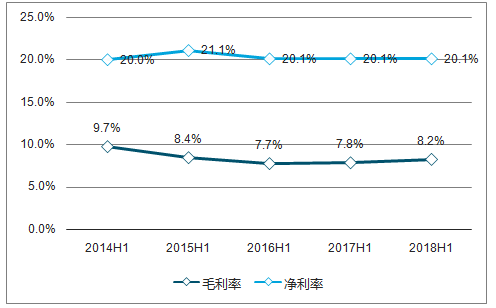

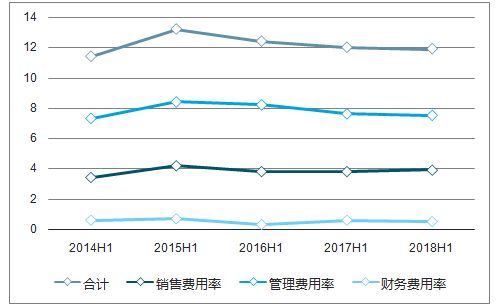

2018年上半年汽車零部件板塊127家上市公司實現營業收入合計3654.29億元,同比+17.5%。收入增速的下滑主要是由于下游配套市場的增速放緩;利潤增速放緩的原因除了車市增速保持低位以外,又疊加了車企壓低成本以及原材料價格上行等因素。但同時也注意到,在汽車行業所有子版塊中,汽車零部件板塊業績增速排名第一,遠高于汽車銷量增速。自主零部件廠商的進口替代趨勢不曾減緩,在弱市情況下部分零部件廠商的業績走向并不完全依賴于市場,好零部件業績增長確定性強、客戶結構不斷升級的。“替代趨勢是否強勁+具體配套客戶增長是否穩定”才進一步決定未來走向。

汽車零部件板塊收入增速(%)圖

數據來源:公開資料整理

汽車零部件板塊歸母凈利潤增速(%)圖

數據來源:公開資料整理

汽車零部件板塊毛利率及凈利率圖

數據來源:公開資料整理

汽車零部件板塊三項費用率圖

數據來源:公開資料整理

目前市場無序競爭、碎片化的國內汽車售后市場,普遍感到水深力薄,無從下手;汽車售后市場品牌件混亂,為了參與競爭售后零部件廠家定價偏低,在低利潤情況下很難做到極致的產品質量,也難以打造知名品牌。高仿、換標等現象的存在使得OE質量承諾無法保障,市場上充斥的副廠件、高仿件進一步壓低配件價格、損害品牌件在消費者心中的品牌形象,在一定程度上影響民族品牌發展。

技術就是競爭力,只有真正掌握核心技術,才有核心地位。材料技術、設備技術、工藝技術、制造技術等,每個模塊都去提升,零部件的競爭力才會提高起來。穩定受控的產品質量,是保護市場、品牌價值的基礎。要做好質量,更需要做好完善受控的質量管理體系。精準的定位是品牌樹立的基礎,立足市場環境及自身產品特點精準定位。品牌決定企業在市場中的占有率,是消費者識別產品質量的便捷途徑。

隨著中國汽車后市場發展與完善,一方面傳統營銷模式、社會化電商、專業垂直電商等多路徑探索,另一方面,強強聯合成為發展趨勢,未來零部件企業共建供應鏈平臺,共享資源優勢成為發展的必然。打造供應鏈服務平臺,減少配件流通中間環節,實現汽配經銷商向服務商轉變。

2018年將是國家產業政策、標準認證體系、品牌、信息數據等推進落實的關鍵年份,在反壟斷、保險費改等國家政策的指導下,在新能源汽車售后服務模式的促動下,中國汽車后市場將得到市場化的改造和改良,售后零部件供應和維修企業都將迎來專業化、標準化、品牌化、信息化、連鎖化發展的黃金期,二者互相促進,協同發展;一批有品質、有情懷、具備匠心精神、順應行業發展大勢的零部件制造企業必將脫穎而出,加速向綠色共享、強強聯合的產業創新生態鏈邁進。中國汽車售后零部件行業將呈現出可持續的健康發展的良好局面。

相關報告:智研咨詢發布的《2019-2025年中國汽車后市場運行態勢及戰略咨詢研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)