2009年1月至2017年8月期間規模以上快遞業務量月均同比增幅為44.07%。2017年11月值達到階段性峰值47.1億件,主要原因是受電商“雙十一”等活動因素驅動,刺激了網絡消費,進而提升了快遞業務量,2014年至2017年的11月數據也是顯著高于當年各月數據,均可以反映出“雙十一”因素的刺激作用。

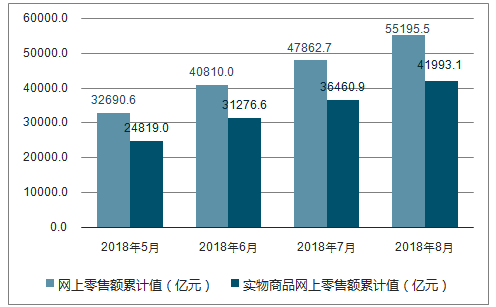

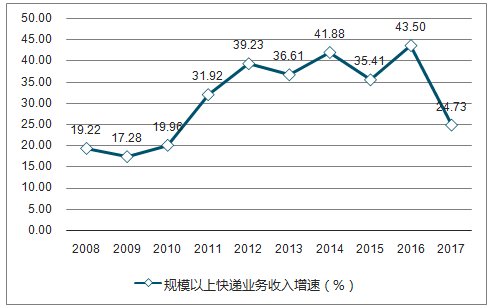

網上零售額增速顯著高于社會零售銷售額增速,快遞行業仍具有較大的成長空間。根據統計數據顯示,我國社會消費品零售總額逐年增高,2008年累計值108487億元,2017年達到308302億元,增幅達到184.18%。自2008年以來,社會消費品零售總額月度同比平均增速為14.17%,近三年平均增速為10.08%。近三年全國網上零售額平均增長率為30%左右。快遞行業收入保持較快增長速度,具有較強的成長性。據調查統計數據顯示,近10年我國快遞行業營業收入快速增長,從2008年408億元上升至2017年4957億元,年均增速為30.97%,具有明顯的快速成長特征。

中國網上零售額及實物商品網上零售額情況圖

數據來源:公開資料整理

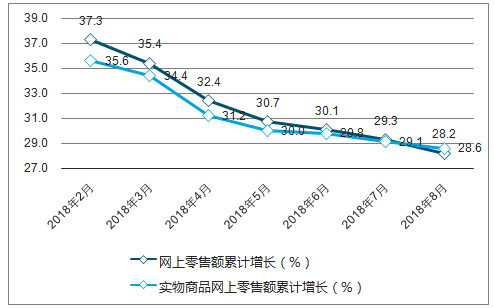

中國網上零售額及實物商品網上零售額增幅情況

數據來源:公開資料整理

中國快遞行業收入及增速情況圖

數據來源:公開資料整理

預計全年行業業務量有望保持25%以上的增速,收入保持20%以上的增速。通過改擴建轉運中心、終端直營化、布局航空樞紐、加大專用貨機數量、增加干線運輸車輛自有化等方式,加大重資產屬性,快遞企業不斷提升服務質量和處理效率。行業增速整體放緩,競爭格局有所改善,龍頭企業增速高于行業平均水平,服務質量領先同行,市場份額繼續向龍頭企業集中,競爭格局有利于龍頭快遞企業。

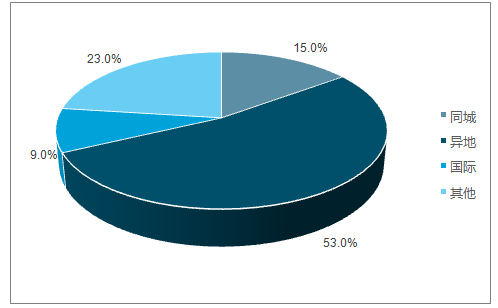

快遞分類型結構圖

數據來源:公開資料整理

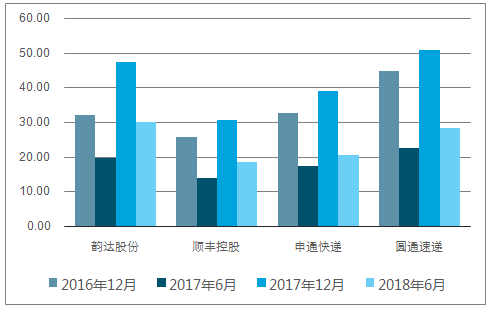

上市快遞公司快遞業務量對比圖

數據來源:公開資料整理

2018年消費者對快遞服務質量的有效申訴環比、同比都出現了顯著下降。在過去幾年內,快遞企業在網絡布局、基礎設施的投入陸續到位后,一直在加強用戶體驗,提升服務質量,今年2月以來,服務質量指數持續增長,連續六個月高于發展規模指數增速,成為推動快遞發展指數提升的重要原因,服務質量的提升將成為快遞企業長遠發展的保障。

伴隨信息技術的不斷發展和網絡覆蓋范圍的持續擴大,網絡購物用戶的規模仍在不斷壯大,網絡零售額增速大幅超過社會商品零售總額的增速,新業務不斷拓展,包括生鮮冷鏈、同城快遞、大件快遞、快運等業務的線上滲透率逐步提升,新興快遞業務帶來的增量可期。

快遞行業依然處于成長期,行業的業務增長動力還在更新替代過程當中,行業的競爭格局也在可變化階段之中。企業成長動力在轉變,企業戰略規劃在優化,龍頭競爭格局還在變化之中。

相關報告:智研咨詢發布的《2019-2025年中國快遞行業運營態勢及未來發展趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國快遞行業市場競爭態勢及發展趨向分析報告》共十四章,包含國內快遞業重點企業分析,快遞行業的投資分析,2026-2032年快遞行業發展趨勢及前景展望等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢