云計算是通過網絡統一組織和靈活調用各種ICT信息資源,將原本分散的ICT資源集中起來共享使用實現大規模計算的信息處理方式,讓IT資源逐漸成為水電煤一樣的公共基礎設施。云計算網格化與IT基礎設施化為全社會帶來巨大的IT成本節約。物聯網是互聯網應用的進一步拓展,物聯網的終極目標是實現全社會的物物相連、信息通信及交換使用。

按照部署方式的不同云計算被分為公有云、私有云和混合云。2017年全球公有云市場規模達到1110億美元,同比增長29.22%,預計2021年全球公有云市場規模將達到2461億美元,CAGR22%,預計未來全球公有云增長逐漸趨于穩定。2017年中國公有云市場規模達264.8億元,同比增長55.7%,增速遠超全球平均水平,預計到2021年中國公有云市場規模將達到902.6億元。

全球公有云市場規模(億美元)圖

數據來源:公開資料整理

中國公有云市場規模(億元)圖

數據來源:公開資料整理

2018年全球云計算市場規模預計將達到3000億美金,占全球整體IT投資比重約為8.6%,現階段云計算滲透率較低的主要原因是全球87.5%IT支出其中在大型企業。從IT產業發展規律來看滲透率20%將是臨界點,當滲透率達到20%時云計算的滲透率將進一步加速,未來全球云計算滲透率有至少9倍提升空間。

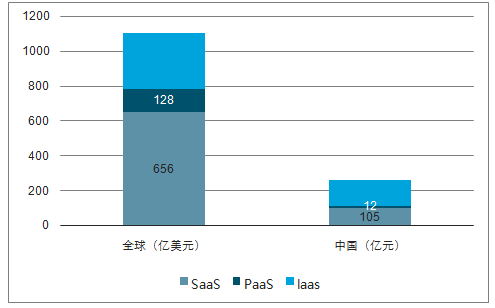

2017全球及中國SaaS、PaaS、laas市場規模

數據來源:公開資料整理

2018年中國云計算市場規模預計將達到1200億元,占整體IT投資比重約為5.2%;遠低于全球平均水平,主要原因是中國云計算起步較晚,產業生態仍有待完善,中國云計算增速遠高于全球,預計未來中國云計算滲透率將逐漸趕上全球平均水平。

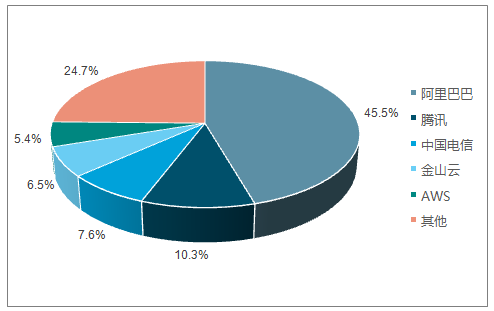

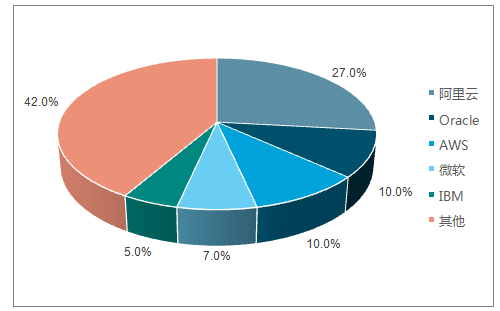

IaaS巨頭主導市場,競爭格局基本確立,2017年全球公有云IaaS市場市占率前五名分別為AWS、微軟Azure、阿里云、Google以及IBM,亞馬遜市占率最高達51.8%,處于絕對領先地位。2017年中國公有云IaaS市場市占率前五名分別為阿里、騰訊、中國電信、金山云、AWS,阿里云以45.50%的市占率排名第一,也是中國市場的領頭羊。

2017全球IaaS市場份額占比圖

數據來源:公開資料整理

中國IaaS市場份額占比圖

數據來源:公開資料整理

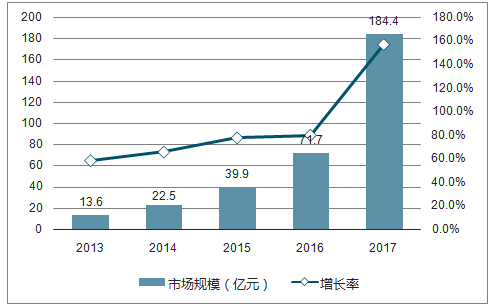

2017年中國公有云IaaS市場規模圖

數據來源:公開資料整理

2017年全球與中國PaaS市場規模分別為128億美元和12億元,規模遠小于IaaS和SaaS,市場規模較小,受上下游擠壓難以單獨存在。PaaS在云計算起步較晚,市場還處于激烈競爭狀態時上下游競爭格局就已經確立,IaaS、SaaS向中游PaaS衍生對其形成強烈的擠壓效應。

2017H1國內PaaS市場份額占比圖

數據來源:公開資料整理

2017年全球公有云SaaS市場規模達到656億美元,同比增長26.64%,占全球公有云市場總規模的59.09%,,是云計算規模最大的細分市場,預計2021全球公有云SaaS服務市場規模將達到1276億元,CAGR18.1%。

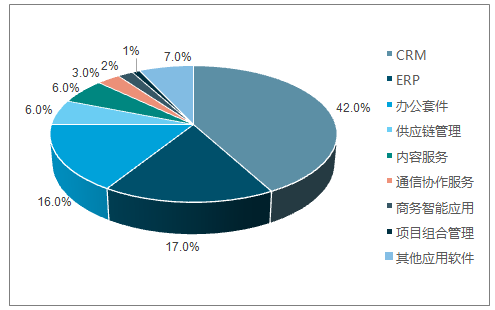

2017H1國內SaaS細分市場份額占比圖

數據來源:公開資料整理

中國SaaS市場起步較晚,但憑借廣闊的市場空間,以及本土化服務優勢,未來中國有望誕生自己的SaaS軟件巨頭。

2017年各大云服務商在不斷進行技術創新的同時,還積極合縱連橫尋找盟友,整合各自服務與客戶資源,優勢互補。巨頭通過抱團實現資源共享從而為客戶提供更加全面優質的服務,實現共贏,用戶從影響力、服務能力和可靠性角度也更愿意選擇巨頭聯盟的產品,市場集中度加速提升。

相關報告:智研咨詢發布的《2019-2025年中國云計算行業市場全景調研及投資前景預測報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國云計算行業市場競爭態勢及發展趨向分析報告

《2026-2032年中國云計算行業市場競爭態勢及發展趨向分析報告》共十四章,包含中國云計算重點企業發展分析,2026-2032年中國云計算行業發展前景分析,2026-2032年中國云計算行業投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2026年中國云計算行業政策、發展歷程、產業鏈、市場規模、市場結構、主要企業及發展趨勢研判:服務模式進一步多元化,巨頭持續領跑全球[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2023年中國云計算行業全景速覽:規模效應驅動行業集中度持續提升,強者愈強趨勢不斷強化[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)