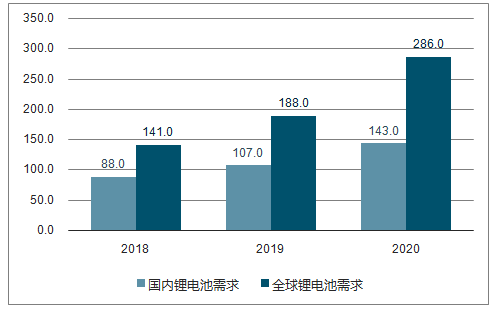

鋰電池電解液一般由溶質、溶劑及添加劑組成。市場需求確定性向上,預測18年電池裝機量117GWh,電解液需要15.14萬噸,市場空間66億元。到20年,電池裝機量預計228GWh,電解液需求量30.35萬噸,市場空間112億元。

新能源汽車是我國戰略性新興產業,也是我國汽車產業實現彎道超越的重要契機。我國政府建立了前期以補貼政策為主、后期雙積分接力的全方位的政策支持體系,對我國新能源汽車產業的快速成長發揮了重要的促進作用。

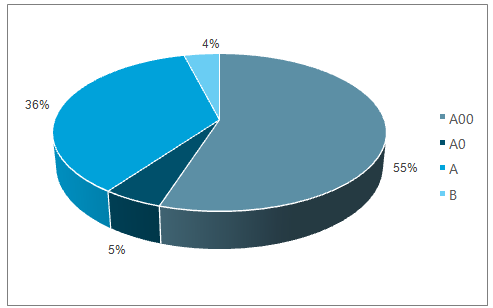

2017年新能源乘用車銷量分級別占比圖

數據來源:公開資料整理

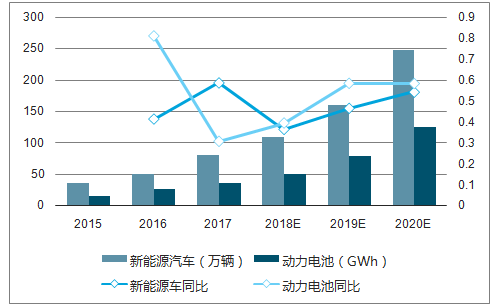

國內新能源汽車和動力電池需求預測圖

數據來源:公開資料整理

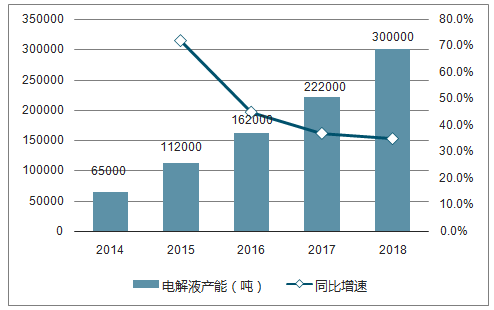

發達國家相繼制定燃油車禁售時間表,國內雙積分政策從2018年4月1日起開始實施,在一定程度上倒逼海外汽車巨頭紛紛發布電動化戰略。動力電池接替消費電池,拉動電解液需求持續增長。2017年國內電解液產能合計22.2萬噸,同比增長35.37%,2018年上半年合計15.3萬噸,同比增長53%。

2018-2020年鋰電池總需求(GWh)預測圖

數據來源:公開資料整理

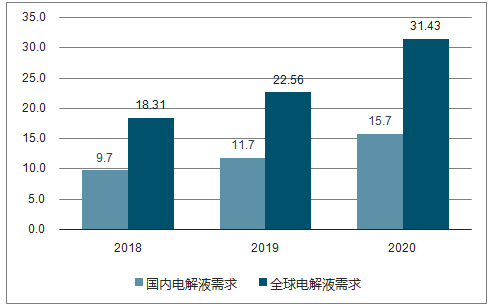

2018-2020年電解液需求量(萬噸)預測圖

數據來源:公開資料整理

國內電解液產能、產量及增長情況(噸)圖

數據來源:公開資料整理

國內電解液整體產能、產量及產能利用率(噸)圖

數據來源:公開資料整理

國內產能規模已經遠超長期需求,再加上電解液投資金額低、投產周期短、部分電解液大廠仍在擴產,預計電解液長期供過于求。

根據調查數據顯示,2018Q1行業產能利用率不到30%,降至歷史最低點,2018Q2產能利用率回升到約40%,但仍處于較低水平,主要原因是2018年上半年電池企業集中去庫存,導致電解液需求較為疲軟。

2018年上半年電解液價格戰進入白熱化階段。長期供過于求疊加行業洗牌大廠搶占市場份額,電解液行業競爭激烈,2018年上半年行業價格戰更是進入白熱化階段,電解液均價同比下滑超30%,二季度環比一季度下滑10%-15%,價格逼近行業邊際產能的現金成本線,中小企業已經開始虧損。

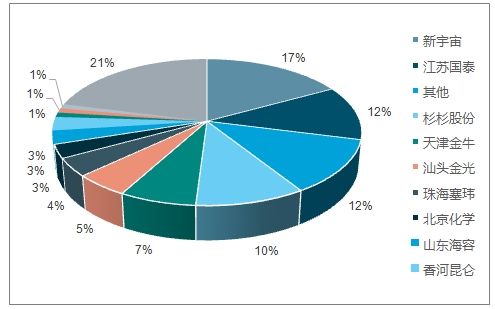

2018H1國內電解液行業格局圖

數據來源:公開資料整理

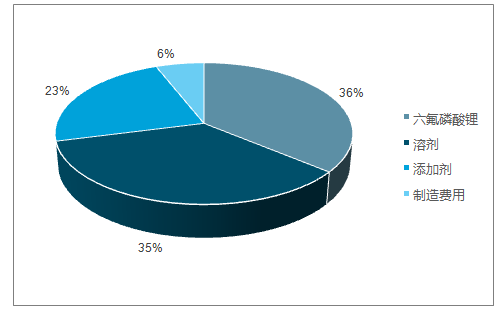

目前電解液成本中原材料占比超過90%,其中六氟磷酸鋰占比37%,溶劑成本占比33%。根據數據調查顯示,2018年六氟磷酸鋰行業產能將達到6.3萬噸;其中國內企業產能約5萬噸,同比增長超130%,擴產力度較大,外資企業產能平穩增長。

電解液成本構成圖

數據來源:公開資料整理

2018-2020年全球六氟磷酸鋰需求預測圖

數據來源:公開資料整理

新能源汽車銷量增長是動力電池與電解液需求增長的主要來源,未來專業化分工深入發展,電解液廠商向聯合研發甚至獨立研發的方向轉型,對于添加劑和配方有一定的掌控能力,有望提高產業鏈地位和盈利能力。目前行業發展趨勢是電解液龍頭廠商自主研發和生產新型鋰鹽和添加劑,一方面保障原材料供應,降低采購成本;另一方面有望享受技術和配方溢價,提高電解液的盈利能力。

智研咨詢發布的《2018-2024年中國電解液行業市場競爭態勢及投資戰略咨詢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國鋁電解電容器電解液行業市場運行格局及發展趨向研判報告

《2024-2030年中國鋁電解電容器電解液行業市場運行格局及發展趨向研判報告》共十二章,包含2024-2030年鋁電解電容器電解液投資建議,2024-2030年中國鋁電解電容器電解液未來發展預測及投資前景分析,2024-2030年對中國鋁電解電容器電解液投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國電解液行業產業鏈、出貨量及重點企業分析:動力儲能雙輪驅動,電解液剛需屬性持續凸顯[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中國電解液行業發展現狀、市場規模、出貨量排名及未來前景研判:下游需求不斷旺盛,助推電解液行業規模持續擴張[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)