智能汽車和新能源汽車正在推動汽車產業轉型升級,在中國,相關的法律法規日趨完善,諸多扶持政策相繼出臺。國家發改委組織研究起草的《智能汽車創新發展戰略》于2018年初向社會各界公開征求意見,無人駕駛汽車在中國進入開放道路測試階段;《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》將于2018年內正式施行。汽車產業轉型升級對汽車電子產生深遠影響,汽車電子成本占整車成本逐年上升。汽車電子技術的應用和創新對提高汽車的動力性、經濟性、安全性,改善汽車行駛穩定性、舒適性,都將起到非常關鍵的作用。汽車產業的發展將加速助推汽車電子的發展。

車聯網是以車內網、車際網和車載移動互聯網為基礎,按照約定的通信協議和數據交互標準,在車與車、路、人及互聯網等等之間,進行無線通訊和信息交換的大系統網絡,是能夠實現智能化交通管理、智能動態信息服務和車輛智能化控制的一體化網絡,是物聯網技術在交通系統領域的典型應用。車聯網的普及對汽車電子的功能提出更多的要求,諸如更好的駕駛服務、汽車駕駛狀態顯示、位置信息、社交信息服務,這些將刺激汽車電子的進一步發展。

根據智研咨詢發布的《2018-2024年中國汽車智能座艙電子行業市場深度調研及投資前景分析報告》數據顯示:2017年我國汽車智能座艙電子行業市場規模364.09億元,同比2016年的295.73億元增長了23.12%,近幾年我國汽車智能座艙電子行業市場規模情況如下圖所示:

2014-2017年汽車智能座艙電子行業市場規模

資料來源:智研咨詢整理

隨著新能源汽車和自動駕駛汽車的普及,車用信息的交互需求逐漸提升。中控顯示屏可以集成傳統的車載信息娛樂功能和車載導航功能,并且能夠實現更加豐富與便捷的人機交互,而傳統的機械儀表盤已經無法滿足新能源汽車的電量顯示、續航里程等功能,而因此,以中控大屏和液晶儀表盤為代表的智能駕駛艙產品率先實現爆發式增長。

2014-2017年中國汽車智能座艙電子行業主要產品需求量

年份 | 液晶儀表求量:萬臺 | 中控液晶屏需求量:萬套 | 汽車HUD需求量:萬臺 |

2014年 | 30.2 | 1222.8 | 53.2 |

2015年 | 58.8 | 1428.5 | 69.4 |

2016年 | 121.9 | 1657.6 | 95.8 |

2017年 | 247.2 | 1730.3 | 130.5 |

資料來源:智研咨詢整理

座艙電子從高端車型向中低端車型的滲透正在加速,并有希望在未來幾年內進入大眾化普及階段。目前智能座艙中全液晶儀表盤、HUD 等功能的滲透率還比較低,正處于加速發展態勢。全液晶儀表目前主要集中在豪華車和新能源汽車中,滲透率在 5%左右,隨著新能源汽車的快速發展和傳統汽車的不斷向下滲透,預計 2020 年滲透率能達到20%。而中控液晶屏因為結構簡單,實用性強,因此滲透率最高,其前裝滲透率已經達到70%左右。

座艙電子各功能滲透率

相關功能 | 2017 年滲透率 | 2020年滲透率 |

中控液晶屏 | 70% | 90% |

液晶儀表 | 5% | 30% |

HUD | 4% | 10% |

車聯網模塊 | 15% | 30% |

資料來源:智研咨詢整理

座艙電子以中控為核心,不斷向液晶儀表、HUD、智能駕駛產業鏈延伸。在座艙電子產業鏈中,中控廠商憑借對硬件和軟件的整合的產品優勢和技術積累,占據了座艙電子產業鏈的制高點。和傳統中控平臺相比,座艙電子為中控平臺廠商提供了五倍向上價值空間。

智能駕駛艙提供更多車載信息和娛樂功能,相應的大部分投入在前后座的顯示屏和數字儀表盤上,售價是傳統中控的數倍,一定程度上刺激了我國汽車電子制造企業的利潤空間。未來隨著消費者用戶需求的增加,市場空間將進一步擴大。

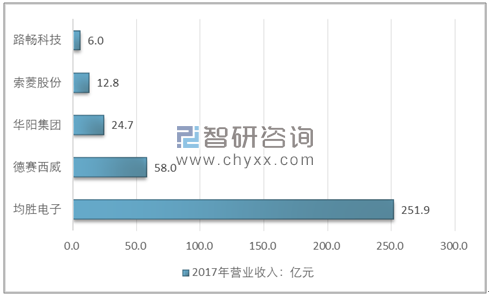

2017年汽車智能座艙電子行業重點企業營業收入情況

資料來源:智研咨詢整理

目前全球車載信息娛樂系統市場競爭格局相對分散,哈曼、阿爾派、博世、三菱、電裝等市占率排名相對靠前,具備一定的先發優勢。近年來,國內企業逐步轉型,走出一條后裝向前裝滲透的路徑,具備技術創新能力更強、響應速度更快、生產成本更低等天然優勢。外資廠商產品研發理念相對保守,市場反應速度較慢,在消費升級需求快速提升和技術水平相對成熟的車載信息娛樂領域,國內廠商后發優勢明顯。以德賽、華陽、航盛為代表的企業成長快速,國內廠商有望逐步實現進口替代。

未來的汽車將不僅僅是交通工具,而是一個擁有更多人文屬性的駕乘空間。隨著人工智能、語音識別、智能網聯技術的加入,人們出行的方式將被重新定義,駕駛與生活將實現無縫連接,而智能座艙作為其載體,將處于下個十年的風口浪尖。只有洞察智能汽車產業發展的脈絡,為用戶提供真正所需的服務,才能實現人與車的價值回歸和再創新。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)