我國已基本形成完整的焦化工業體系,在規模、產量、技術和管理等方面均處于世界領先水平,為我國鋼鐵、化工、有色冶煉和機械制造等行業的發展做出了巨大貢獻。焦炭及關聯化工產品在國民經濟各領域發揮著十分重要的作用。

從行業競爭格局來看,我國焦化行業呈現出以鋼鐵聯合焦化企業和獨立焦化企業共同存在的競爭格局。截至2015年底,規模以上企業焦炭總產能達到6.87億噸;企業數量由2010年的730多家減少到602家。雖然企業平均焦炭產能規模從68萬噸提升到114萬噸,但產能利用率在下降。2017年底我國焦炭行業產能約為6.70億噸。

2009-2017年我國焦炭產能走勢圖

資料來源:公開資料整理

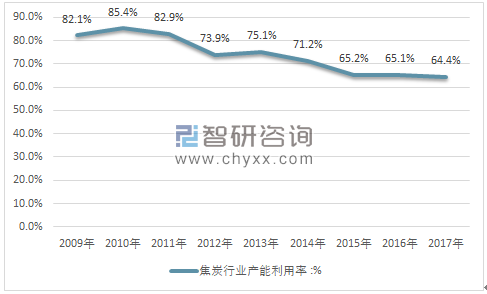

智研咨詢發布的《2019-2025年中國焦化行業專項調查及投資前景預測報告》顯示:焦炭行業產能過剩嚴重,下游需求疲弱,焦炭市場仍延續供過于求的局面。2017年我國焦炭行業產能利用率為65.1%。

2009-2017年我國焦炭行業產能利用率走勢圖

資料來源:公開資料整理

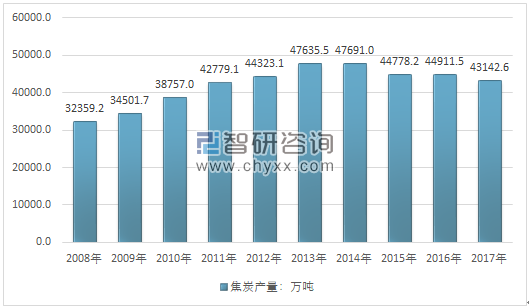

根據國家統計局數據2015年我國焦炭產量為44778.2萬噸,2016年產量為44911.5萬噸,產量較上年同期增加0.3%。2017年全國焦炭產量為4.31億噸,同比下降3.3%,其中鋼鐵聯合企業焦化廠為11265.5萬噸,同比下降1.93%,其它焦化企業為31877.1萬噸,同比下降3.73%。

2008-2017年年我國焦炭產量走勢圖

資料來源:國家統計局

焦化行業屬于傳統工業領域,資金和技術壁壘不高,因此我國存在大量小產能、小規模的生產企業,行業處于完全競爭市場。

從競爭格局看,我國焦化企業通過自我發展或聯合重組基本形成了以鞍本鋼鐵集團、武漢鋼鐵(集團)公司、中國首鋼集團等鋼鐵聯合焦化企業和旭陽煤化工集團有限公司、神華烏海能源有限責任公司、中煤焦化控股有限責任公司等大型獨立焦化企業為主體,中小焦化企業并存的產業發展格局。

焦炭主要用于鋼鐵冶煉,我國鋼鐵企業焦炭使用量占焦炭消費總量的85%左右,大型鋼鐵企業一般自帶焦炭生產線。2017年全國焦炭產量為4.31億噸,其中鋼鐵聯合企業焦化廠為11265.5萬噸,其它焦化企業為31877.1萬噸;獨立焦化企業在生產焦炭的同時,產生煤焦油、粗苯和焦爐煤氣等副產品。當獨立焦化企業達到一定規模時,可對上述副產品進行回收和深加工,不僅有利于環境保護,同時可以提高企業經濟效益。

根據中國海關統計數據:2016年我國焦炭出口數量為1011.88萬噸,年度進口數量為467.4噸,國內焦炭表觀消費量為43899.6萬噸。

2017年我國焦炭出口數量為809.54萬噸,年度進口數量為0.97萬噸,國內焦炭表觀消費量為42334.1萬噸。

2009-2017年我國焦炭進出口統計表

年份 | 出口量(千克) | 出口金額(千美元) | 進口量(千克) | 進口金額(千美元) |

2009年 | 545327203 | 201419 | 159153174 | 20390 |

2010年 | 3345242647 | 1388600 | 109499247 | 16892 |

2011年 | 3297169241 | 1487110 | 115743080 | 18089 |

2012年 | 1020357169 | 445574 | 75980906 | 11520 |

2013年 | 4672496445 | 1134250 | 34821584 | 5926 |

2014年 | 8507112605 | 1709320 | 380651 | 310 |

2015年 | 9854836199 | 1538752 | 3758606 | 396 |

2016年 | 10118838659 | 1432072 | 467395 | 294 |

2017年 | 8095399974 | 2160560 | 9688071 | 2362 |

資料來源:中國海關

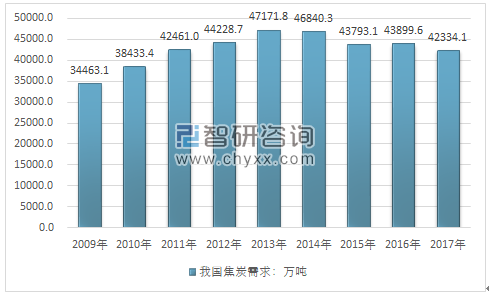

焦炭應用于鋼鐵、有色、化工、機械等行業,焦炭主要用于鋼鐵冶煉,我國鋼鐵企業焦炭使用量占焦炭消費總量的85%左右。

2009-2017年我國焦炭需求量走勢圖

資料來源:國家統計局、中國海關

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國焦炭行業投資戰略分析及發展前景研究報告

《2026-2032年中國焦炭行業投資戰略分析及發展前景研究報告》共十二章,包含2025年中國鑄造產業運行態勢分析,2026-2032年中國焦炭產業發展趨勢分析,2026-2032年中國焦炭產業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢