隨著電子信息技術的發展,在工業設備、家用電器、汽車等領域的終端產品中,對智能控制的需求不斷增長,因此電子智能控制器行業作為一個新興產業,近年來一直保持著良好的高增長勢頭。

從市場需求的角度看,用戶對高水平智能化產品的需求不斷增長,家電、汽車、電動工具、工業設備等各個行業為滿足用戶需求,不斷推出各類智能化產品,并不斷更新換代。隨著智能化需求的增長,智能控制器產品的滲透性進一步增強,應用領域日趨廣泛。此外,網絡技術和通信技術發展成熟并實現廣泛應用、互聯網基礎設施的建設和技術條件的成熟也為智能產業發展奠定基礎。

從國家政策的角度看,智能產業將會是獲取未來競爭新優勢的關鍵領域之一,人工智能、智能制造等概念不斷被提及和強調,相關產業發展規劃和行動方案層出不窮,顯示了國家對智能產業發展的重視。

工業設備的智能化是智能工廠、智能生產的基礎,全球智能家居市場未來5年有望保持兩位數的增長,根據調查數據報告顯示,2018年全球智能家居包括設備、系統和服務消費支出總額將接近960億美元,且在未來5年的年復合增長率為10%,到2023年將增長至1550億美元。根據調查數據顯示,2018年我國的智能家居市場規模預計將會達1334億元,到2020年有望達到2942億元,2018-2020年年復合增速約48%;2018年我國汽車電子市場規模將超過6000億元。

中國智能家居市場出貨量及增速預測圖

數據來源:公開資料整理

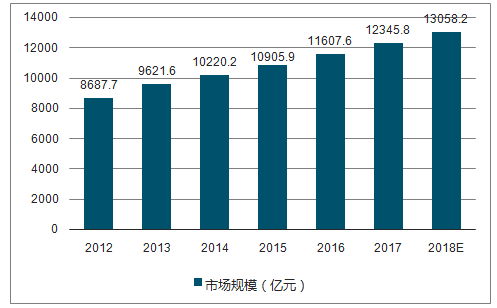

2012-2018年中國智能控制器市場規模及預測圖

數據來源:公開資料整理

智能控制器滲透率不斷提升,是電子設備“中樞控制”的核心器件。隨著智能化需求的增長,各應用領域產品的功能越來越復雜,對智能控制器的要求也越來越高,智能控制器向復雜化發展。

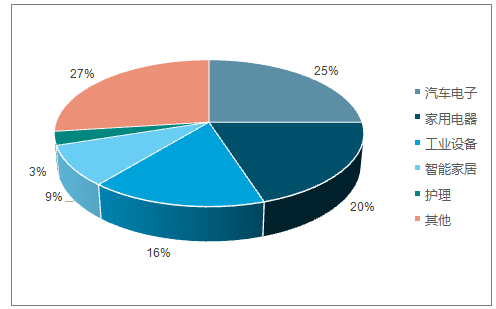

2017年全球電子智能控制產品各細分市場占比圖

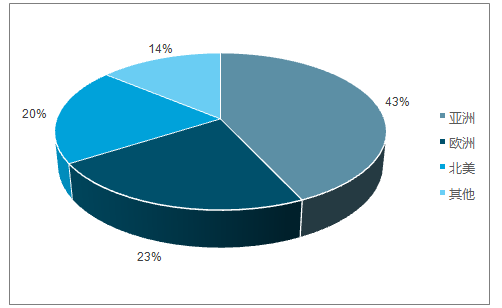

全球智能控制器規模穩定增長到,汽車電子占到1/4的份額。亞洲是最大的智能控制器消費市場,國內市場規模增速高于全球增速。

2017年全球智能控制器市場分布圖

數據來源:公開資料整理

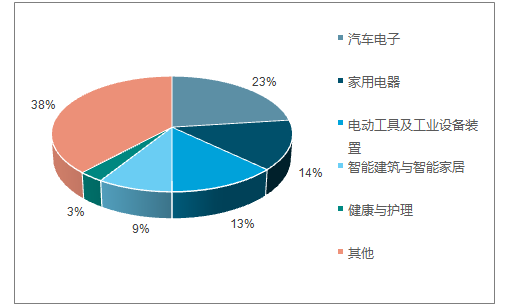

與全球市場需求結構相比,我國智能控制器在汽車電子、家用電器、智能建筑與家庭智能的份額占比更高,前三大應用領域中,汽車電子類智能控制器市場占比約23%,家用電器類智能控制器市場占比約14%,電動工具及工業設備裝置類智能控制器市場占比約13%。

中國智能控制器行業市場結構(%)圖

數據來源:公開資料整理

大量的份額由終端企業自產和小廠商占據,未來行業集中度有望提升,終端企業從自產向外包轉變,專業化智能控制器廠商具有廣闊的發展空間。目前,國內企業的經營觀念變化較快,未來國內大公司有望減少自產比例,專注其自身核心產業,走精品化道路。這種轉變將為國內智能控制器廠商帶來發展機遇。

中等規模智能控制器廠商近年來發展迅速,中國本土企業逐漸壯大。中等規模智能控制器廠商往往具有良好的成本優勢,同時具備較強的專業研發能力和工藝制造能力,市場反應速度快,定制化能力強,通常會選擇在某個或某幾個擅長的細分領域深耕,能夠進入國內外著名終端廠商的供貨體系,在國內外智能控制器中高端市場上占據一定的地位。

智研咨詢發布的《2019-2025年中國智能控制器行業市場競爭現狀及投資方向研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國智能控制器行業市場競爭態勢及發展前景研判報告

《2026-2032年中國智能控制器行業市場競爭態勢及發展前景研判報告》共九章,包含中國智能控制器行業下游需求現狀與趨勢,中國智能控制器行業代表性企業案例研究,中國智能控制器行業市場及投資策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國智能控制器行業產業鏈圖譜、發展歷程、產業鏈全景、發展現狀以及發展趨勢分析:智能控制器的應用范圍不斷擴大,市場規模持續增長[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中國智能控制器行業發展現狀分析:下游市場強勁需求拉動行業加快轉型升級[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)