我國工業機器人市場發展前景廣闊,國內相關機器人廠商競爭力。盈利能力正逐步加強。隨著我國工業轉型升級、勞動力成本不斷攀升及機器人生產成本下降,未來“十三五”期間,機器人是重點發展對象之一,國內機器人產業正面臨加速增長拐點。相對于服務機器人和商用機器人在國內市場還處于探索期,工業機器人有了一定的發展基礎,目前正進入全面普及的階段。

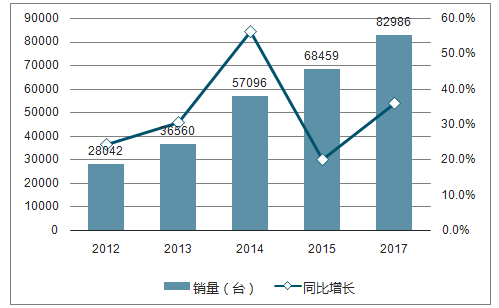

2017年,中國工業機器人銷量達14.1萬臺,同比增長62.1%,中國占全球的比重高達37%,2011-2017年銷量年均增速高達39.5%。伴隨著中國人口老齡化的加劇,人口紅利的逐步消失,國內制造業轉型升級的需要,國家政策的大力支持,預計未來我國工業機器人行業將繼續保持快速發展。18年上半年,工業機器人行業實現營收76.3億元,同比增長15.8%。

2012-2017中國工業機器人銷量統計圖

數據來源:公開資料整理

中國和全球工業機器人銷量及占比(臺,%)

數據來源:公開資料整理

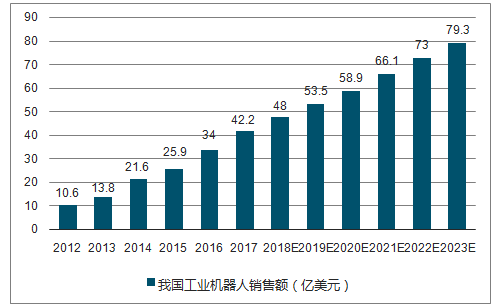

中國工業機器人銷售額及增速(億美元)圖

數據來源:公開資料整理

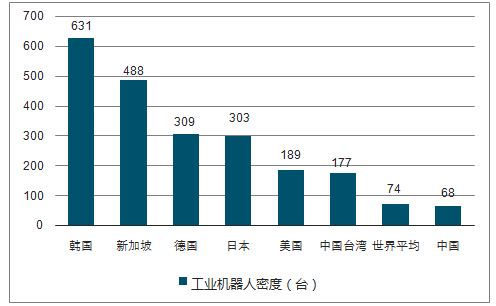

部分國家和地區工業機器人密度(臺)圖

數據來源:公開資料整理

工業機器人行業增長的動力主要源于:人口紅利消失,人工成本上升,工業機器人性價比提升;制造業轉型升級的需要;國家政策的大力支持,中國人口結構發生了巨大變化,15-64歲勞動適齡人口占總人口的比重自2011年以來呈現逐步下滑的趨勢,2017年該比重已經下滑至71.8%,人口結構的變化,勞動力供給條件的變化顯著的推高了我國的勞動成本,不僅削弱了制造業的競爭力,對勞動密集型的產業同樣也帶來了嚴峻的挑戰,也削弱了中國產品在全球市場的競爭力。

人口老齡化直接影響了社會勞動力的供給,機器替代人工成為解決這一問題最為有效的方式,也是我國制造業轉型升級的必經之路。

智能制造是“中國制造2025”發展規劃的重要發展方向,是未來制造業發展的必然趨勢,工業機器人是智能制造的關鍵設備,行業發展潛力巨大。近年來,國家出臺了一系列的政策支持和鼓勵中國工業機器人行業的發展。

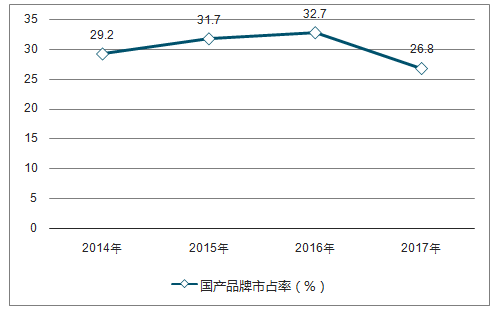

工業機器人國產品牌歷年市占率(%)圖

數據來源:公開資料整理

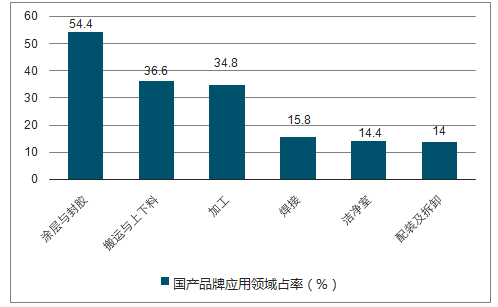

2017年國產品牌各應用領域市占率(%)圖

數據來源:公開資料整理

國產品牌有望在細分領域得到突破,國產品牌低于行業平均占比,國產增速明顯低于行業增速。工業機器人是面向工業領域的多關節機械手或多自由度的機器裝置,它能自動執行工作,是靠自身動力和控制能力來實現各種功能的一種機器。它可以接受人類指揮,也可以按照預先編排的程序運行,還可以根據人工智能技術制定的原則綱領行動。

2017年中國工業機器人各應用領域占比(%)圖

數據來源:公開資料整理

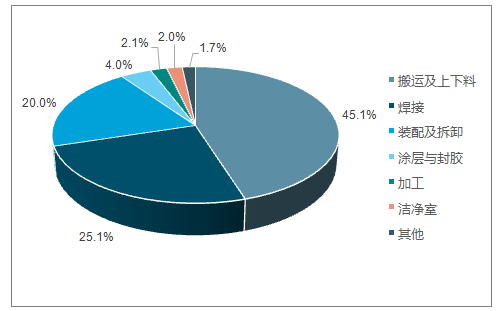

2017年國產品牌各應用領域占比情況(%)圖

數據來源:公開資料整理

機器人2018年H1主營構成(%)圖

數據來源:公開資料整理

中國工業機器人市場空間很大,各行業企業自動化改造的需求與日俱增,但國外品牌的工業機器人占據市場主導,國產品牌的市場份額正在被進一步擠壓,國產替代進程日益艱難。構建機器人產業鏈共榮生態圈,實現核心零部件廠商、本體廠商和系統集成商優勢互補、共同發展是國產替代的必經之路,工業機器人市場前景廣闊,國產替代值得期待。

智研咨詢發布的《2019-2025年中國工業機器人行業市場分析預測及發展趨勢研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國工業機器人伺服器行業市場競爭格局及投資趨勢研判報告

《2026-2032年中國工業機器人伺服器行業市場競爭格局及投資趨勢研判報告》共十二章,包含2021-2025年工業機器人伺服器行業各區域市場概況,工業機器人伺服器行業主要優勢企業分析,2026-2032年中國工業機器人伺服器行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢