一、植物蛋白飲料行業發展情況分析

1、飲料行業細分領域市場規模及市場份額

隨著人們對生活品質的追求不斷提高,對健康的訴求越來越強,體現在飲食方面,除了注重美味的體驗,將更重視飲食所帶來的營養健康功效,飲料行業未來消費升級的方向是營養和健康。相比其它飲料,植物蛋白飲料具備明顯的優勢,它擁有比動物蛋白更加完善的營養結構,原料來源上更有保障,因此近些年來,低脂肪、無膽固醇的植物蛋白資源受到人們的青睞。

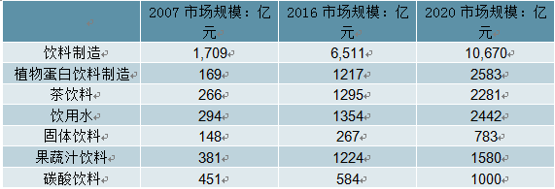

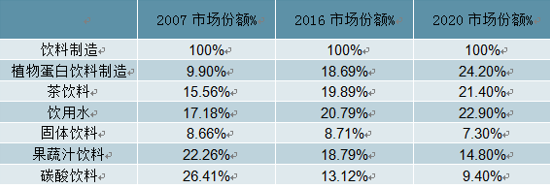

根據統計數據顯示,2007年以來各飲料子行業增速最快的是植物蛋白飲料,2016年植物蛋白飲料行業收入為1217.2億元,2007-2016年復合增速達24.5%,在整個飲料行業的占比上升8.79個百分點至18.69%。2016年植物蛋白飲料制造業市場規模占比最高,可見人們對從飲食方面對健康訴求的體現。預計2020年行業的市場會進一步提升達到2583億元,占飲料制造業市場總規模的24.2%,仍為飲料制造業的主要細分品類。

2020年中國飲料行業細分領域市場規模預測(單位:億元)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國飲料制造行業市場現狀分析及投資前景預測報告》

2020年中國飲料行業細分領域市場份額預測(單位:%)

資料來源:公開資料整理

2007年到2016年,植物蛋白飲料十年間的復合增長速度達到24.51%,居于各飲料品類細分市場的首位,遠高于16.02%的行業平均增長率。市場份額也由2007年的9.9%上升到18.69%,市場規模超過1200億元。

植物蛋白飲料含有豐富的蛋白質、氨基酸,各類產品也別具特色,例如核桃汁含有磷脂,杏仁露含有豐富的多酚和黃酮類物質,椰汁含有多種維生素和礦物質,花生奶中有亞油酸和花生四烯酸。由于我國人均牛乳占有率低,而相對于牛乳,植物蛋白飲料具有營養均衡、低膽固醇、不含乳糖等優點。可以滿足消費者的營養、保健、安全衛生、回歸自然的需求。

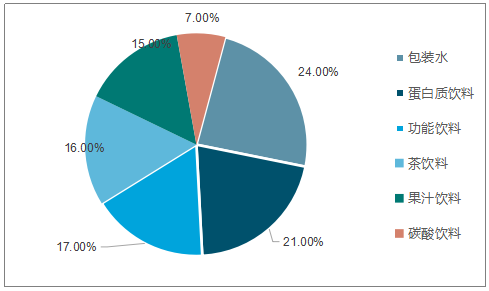

飲料市場份額

資料來源:公開資料整理

2、美國植物蛋白飲料行業整體集中度分析

隨著種類豐富多樣的植物蛋白飲料產品不斷涌現,美國非豆奶類的(如以杏仁、椰子、大米等)植物蛋白飲料顯著提升,其占比從2009年的15%提升至2011年的42%。非豆奶類的植物蛋白飲料占比提升,主要原因在于:1)豆奶類產品競爭激烈:豆奶類產品由于產品種類單一,各品牌競爭激烈,且該細分領域已由SILK品牌占據了80%以上份額;相比之下,其他以杏仁、椰子、大米等為原料的植物蛋白飲料可開發的口味多,品種豐富,相對于豆奶類產品是一片藍海。2)非豆奶類產品具備差異化特征:與豆奶相比,杏仁露、椰子汁等產品有更低的熱量、更好的口感,且纖維、蛋白質、葉酸、維他命等營養成分的含量更高;此外,具有差異性的非豆奶類的植物蛋白飲料產品價格如杏仁露、椰子汁等在單價方面也有所提升

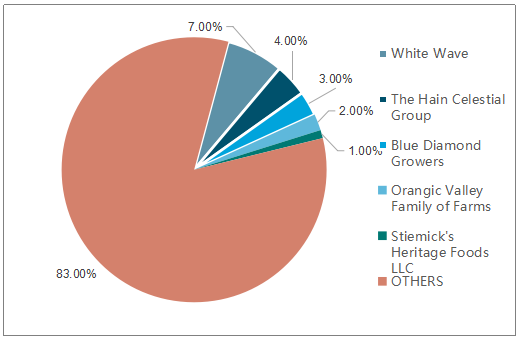

美國含乳及植物蛋白飲料行業呈現出“行業整體集中度較低,但細分領域集中度較高”的特征。

美國植物蛋白飲料主要公司有WhiteWave、The Hain Celestial Group、Blue Diamond Growers等,主要產品為豆奶、杏仁露、大米露和椰子汁等。目前美國最大的植物蛋白飲料公司為White Wave,在美國含乳及植物蛋白飲料行業中占有率約7%。

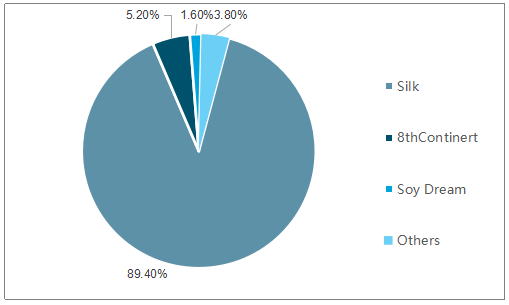

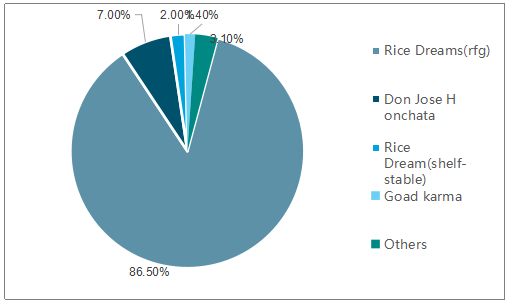

細分領域集中度較高。在豆奶、杏仁露、大米露和椰子汁等細分領域中,領導性品牌均占據了50%以上的份額;對于豆奶和大米露產品,領導品牌Silk和Rice Dream占據了89.4%和86.5%的份額。此外,細分領域的龍頭品牌從單一細分領域向其他多領域發展,成為綜合性植物蛋白飲料龍頭(如White Wave)

美國含乳及植物蛋白飲料CR5整體占比

資料來源:公開資料整理

美國豆奶類產品:Silk占據了89.4的份額

資料來源:公開資料整理

美國大米露產品:Rice Dream 占據了86.5的份額

資料來源:公開資料整理

美國杏仁露細分領域占比

資料來源:公開資料整理

美國椰子汁細分領域占比

資料來源:公開資料整理

3、我國植物蛋白飲料市場份額分析

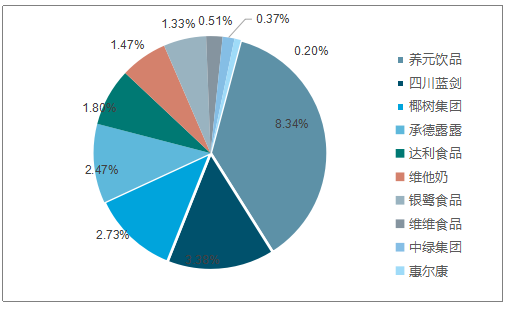

我國植物蛋白飲料行業目前呈現整體集中度較為分散的態勢。目前最大的植物蛋白飲料公司是養元飲品,在全國的市場份額為 8.34%,四川藍劍、銀鷺集團、椰樹集團、承德露露分列二至五位,但市場占有率不足 3.5%,整個植物蛋白飲料市場前十企業的份額僅為 24.43%。在飲料行業各細分子行業中幾乎處于最低水平,未來隨著行業格局穩定,行業龍頭有望取得更高市場份額。

植物蛋白飲料市場前十市場份額情況

資料來源:公開資料整理

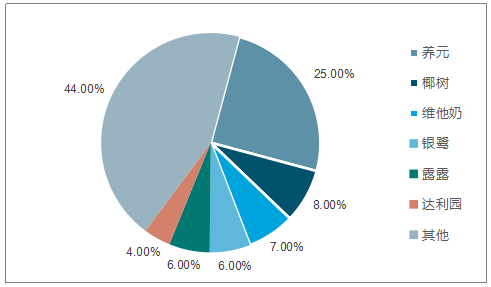

2017年植物蛋白行業CR5為53%,行業集中度并不高;其中養元份額最大,達25%。但在各個細分領域,龍頭企業格局相對穩定,核桃乳、椰汁、花生奶中均有龍頭企業,龍頭市占率高。

植特蛋白飲料行業主要細分行業及代表企業

資料來源:公開資料整理

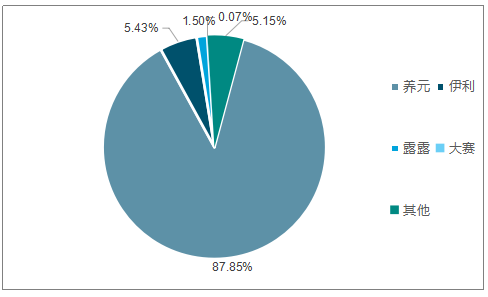

養元飲品旗下六個核桃一直致力于以核桃仁為主要原料的植物蛋白飲料的研發、生產和銷售,是中國較早生產核桃乳飲料的企業之一;伊利和露露從14年開始進入核桃乳市場。2017年,六個核桃在核桃乳行業份額接近88%,伊利核桃乳市場份額不足10%;養元龍頭地位穩固。

核桃露市場競爭格局

資料來源:公開資料整理

豆奶(豆乳)是大豆經研磨后,萃取性狀良好的呈乳白色至淡黃色的乳狀液體制品。口感香濃醇和,滑而不膩。大豆中含有豐富的蛋白質、不飽和脂肪酸、低聚糖類、礦物質、維生素和黃酮類物質,我國古語中有“每天吃豆三錢,何須服藥連年”、“五谷宜為養,失豆則不良”等說法。大豆蛋白可以充分提供人體各個年齡段、每日所需自身不能合成的九種必需氨基酸,是蛋白質消化率校正后的氨基酸分數(PDCAAS)為1.0的優質蛋白。另外,大豆中豐富的亞麻酸和軟磷脂具有降血脂、預防動脈硬化功能;大豆中人體所不能消化的棉子糖和水蘇糖,作為膳食纖維和益生元具有養護腸道、通便瘦身的功能,在各類豆制品中加入低聚木糖等功能糖產品將會促進這種功能的效果;大豆是一類高鉀、高鎂、低鈉的堿性食品,有利于維持體液的酸堿平衡。

Protein Digestibility-Corrected Amino Acld Scores (PDCAAS)of a Varlety of Food Protcin Sources(豆奶(豆乳))

資料來源:公開資料整理

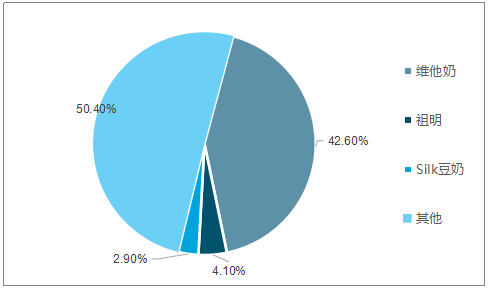

在豆奶行業,行業巨頭紛紛加入市場,推動市場擴容。早期豆奶產品以豆奶粉為主,2016年底至2017年初各大乳制品公司紛紛開始布局即飲豆奶市場,例如2017年4月達利推出了即飲豆奶產品“豆本豆”,上市兩個月銷售額即突破2億元;另外蒙牛、伊利都開始在重點城市布局即飲豆奶市場,定價較高,符合消費升級趨勢。不過,維他奶在豆奶行業的市占率達42.6%,占據豆奶行業絕對龍頭地位。

豆奶行業競爭格局

資料來源:公開資料整理

二、中國植物蛋白飲料市場空間有提升趨勢

中國內地植物蛋白飲料人均消費量低,對比發達市場仍有提升空間。中國內地目前植物蛋白飲料的人均年消費量只有3.2kg,對比臺灣地區的5.3kg和香港地區的11.3kg仍存在發展空間。香港臺灣地區有較好的植物蛋白飲料消費習慣,且植物蛋白飲料綠色營養健康的形象受到不少素食主義者的青睞。隨著國內人民健康意識提升,生活條件改善后對植物蛋白的需求會進一步提升,我國植物蛋白飲料人均消費量存在提升空間。

內地植物蛋白飲料消費量與港臺地區比較

資料來源:公開資料整理

與美國相比,中國人均消費提升和產品升級的空間巨大

1)、與美國相比,中國植物蛋白飲料人均消費有較大提升空間。

美國植物蛋白飲料人均消費額是中國的10倍以上。2011年,美國含乳及植物蛋白飲料年人均消費約89美元,而2011年,中國含乳及植物蛋白飲料年人均消費約46元(折算約7.12美元);2011年美國人每年在植物蛋白飲料上的支出是中國人的12.52倍。

中國植物蛋白飲料的年人均消費額快速增長。2007-2011年,美國植物蛋白飲料人均消費的年增速約7%,與此同時,中國植物蛋白飲料人均消費的年增速約35%左右,呈現出速增長的態勢。

隨著人們收入水平和健康意識的不斷提升,中國植物蛋白飲料消費將繼續呈現較快增長態勢。

2)、與美國相比,中國植物蛋白飲料的口味豐富程度及產品升級空間較大。

A)品類和口味較單一:與美國相比,國內植物蛋白飲料產品仍處于發展初期,主流品類僅為杏仁露、核桃露、豆奶、椰汁等,與美國相比品類數量較少,在口味的豐富程度上也較為單一。

B)高端產品缺失:與美國植物蛋白飲料冷鮮有機化的發展趨勢、國內乳制品的消費升級甚至國內飲用水的消費升級相比,目前國內植物蛋白飲料主流產品零售價均在5元以下,產品主要為馬口鐵罐為主的單一口味飲料,市場上還尚未出現成規模的植物蛋白飲料高端產品

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2022年中國植物蛋白飲料行業全景速覽: 市場規模持續增長,消費需求多樣化趨勢明顯[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)