一、三氯氫硅行業供需現狀及趨勢分析預測

三氯氫硅又稱硅氯仿,甲硅烷的三氯代物,化學式SiHCl3。為一種易流動的無色液體;熔點-126.5℃,沸點33℃,密度1.34克/厘米;能溶于苯、氯仿和二硫化碳。

三氯氫硅的沸點較低,需在低溫下儲存,三氯氫硅的貯罐設置低溫保護裝置和降溫措施。三氯硅烷的蒸氣能與空氣形成濃度范圍很寬的爆炸性混合氣(SiHCl3+O2→SiO2+HCl+Cl2),受熱時引起猛烈的爆炸。生產過程中產生的大都是易燃易爆有毒物質,生產設備、工藝管道和貯罐如果發生泄漏極易釀成火災、爆炸和中毒事故。

三氯氫硅主要用于多晶硅、單晶硅原料、外延成長、硅液、硅油、化學氣相淀積、硅酮化合物制造、電子氣等。

三氯氫硅是有機硅烷偶聯劑中最基本的單體,也是生產半導體硅、單晶硅、多晶硅的原料。我國經濟的飛速發展,尤其是精細化工、有機硅產業、電子產品、光纖通訊等行業的快速發展,為三氯氫硅的生產和下游產品的開發提供了巨大的市場空間和機遇。三氯氫硅在生產中消耗大量的氯氣和氫氣,建設周期短,產能釋放快,也是氯堿企業的一種很好的平衡氯氣提高經濟效益的產品。因此,近年來,三氯氫硅項目不斷擬建和擴建,又為三氯氫硅的發展帶來挑戰。1三氯氫硅的合成方法[1]1.1以四氯化硅為原料的還原法還原法是在Cu或Fe催化劑存在下,SiC14和H2于400~800℃和2~4 MPa的條件下反應,n(H2)∶n(SiC l4)=(0.6~2.0)∶1。化學反應式為:3SiC14+2H2+Si 4SiHC l3該反應采用流化床反應器,須在高溫、高壓的條件下才能完成。該法能耗較高,設備易腐蝕,資金投入也較大,目前在國外主要用于處理多晶硅生產中副產的四氯化硅。

1、三氯氫硅生產情況分析

三氯氫硅是一個市場化程度較高,競爭較為充分的行業。行業產品價格容易受到上游原材料及下游需求影響。近年來,受歐債危機和歐美“反傾銷、反補貼”的影響,多晶硅行業出現了較大的波動,導致不具備規模、成本優勢的企業逐步退出了三氯氫硅行業,行業集中度逐步增強。

由于三氯氫硅產品及其主要原材料氯化氫的化學性質決定了其運輸難度較大,運輸成本高,同時考慮市場因素,所以三氯化硅企業大多靠近氯堿企業或多晶硅生產企業,行業分布具有一定的地域性特征,主要集中在華東、華北、中南和西北地區。

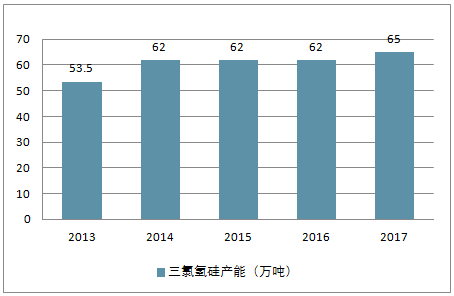

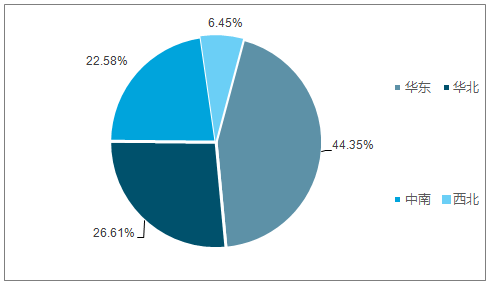

2017年國內三氯氫硅總產能為65萬噸,我國三氯氫硅在產企業主要集中在華東、華北、中南和西北地區,其中華東地區產能28.8萬噸/年,約占全國總產能的44.35%;華北地區產能17.3萬噸/年,占全國總產能的26.61%;中南地區產能14.7萬噸/年,占全國總產能的22.58%;西北地區產能4.2萬噸/年,占全國總產能的6.45%。

2013-2017年我國三氯氫硅產能(萬噸)

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國三氯氫硅行業市場競爭現狀及投資方向研究報告》

2017年我國三氯氫硅產能地域分布

資料來源:公開資料整理

2013-2017年我國三氯氫硅產能(萬噸)

資料來源:公開資料整理

2、三氯氫硅市場需求情況分析

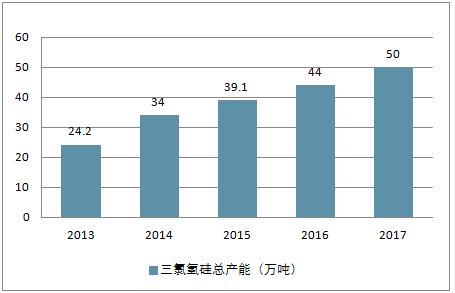

近幾年,我國三氯氫硅需求量增長穩步發展;從2013年的26.6萬噸增長到2017年的46.5萬噸。

2013-2017年我國三氯氫硅市場需求量(萬噸)

資料來源:公開資料整理

3、三氯氫硅行業供需情況預測

據悉,8月29日國內三氯氫硅價格大幅上漲,漲幅超過20%。其中,浙江新安化工三氯氫硅出廠價格報7100-7200元/噸左右,漲幅18%-20%。唐山三孚硅業三氯氫硅出廠價上調至7000元/噸,漲幅16.7%。江西晨光三氯氫硅出廠報價上調至7000元/噸,漲幅20.7%。本月以來,三氯氫硅價格漲幅已逾30%。

近期中央環保小組對山東、四川等多地開展督察進駐工作,上游原料生產廠家停產停爐嚴重,部分在產廠家產量始終無法提升,廠家對外報價迅速上漲。8月以來,金屬硅、硅粉價格繼續上漲,漲幅分別超過30%和15%,而且硅價已達近9年新高。目前大部分硅廠對后市硅價上漲依然保持較為堅定的信心。下游多晶硅市場持續供不應求,8月以來價格穩步攀升,提供了強勁支撐。

在上游成本暴漲壓力下,加上環保督查日益嚴格,產品漲價已成常態。因部分廠家產能并不能很快釋放,近期市場供需矛盾在國內企業減產后還將繼續升級。

三氯氫硅行業市場化程度較高,產品價格受上游原材料以及下游需求影響較大,,預計到2023年我國三氯氫硅產能能夠達到82萬噸 。

2018-2023年我國三氯氫硅產能預測

資料來源:公開資料整理

三氯氫硅行業經過洗牌之后,行業產量逐漸進入穩定期,目前行業競爭格局相對比較穩定,預計到2023年我國 三氯氫硅行業后產量達到75.9萬噸左右。

2018-2023年我國三氯氫硅產量預測

資料來源:公開資料整理

進入2018年,三氯氫硅的需求量進一步上升,三氯氫硅的產品價格重新進入上漲周期,在行業競爭格局趨好。預計到2023年我國三氯氫硅的需求量將達到71.2萬噸。

2018-2023年我國三氯氫硅需求量預測

資料來源:公開資料整理

二、三氯氫硅下游產品對三氯氫硅價格的影響

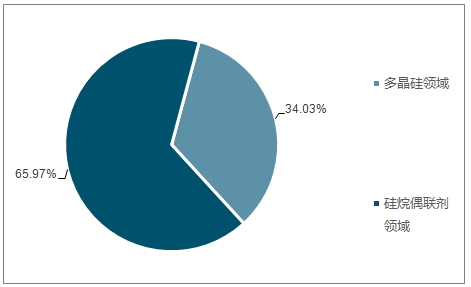

三氯氫硅主要應用領域為多晶硅及硅烷偶聯劑。2017年多晶硅市場需求占比34.03%,硅烷偶聯劑市場需求占比65.97%。

2017年我國三氯氫硅市場需求結構

資料來源:公開資料整理

1、多晶硅行業

1.1 光伏行業簡介

我國太陽能資源豐富,分布廣泛,利用前景廣闊。因此,積極發展太陽能光伏產業,對于解決日益嚴峻的環境問題具有重要的促進作用,對于保障能源安全、優化能源結構也有著重要的戰略意義。

利用太陽能的最佳方式是光伏轉換,就是利用光伏效應,使太陽光照射到硅材料上產生電流直接發電。以硅材料的應用開發形成的光電轉換產業鏈條稱之為“光伏產業”,主要包括高純多晶硅原材料生產、太陽能電池生產、太陽能電池組件生產、相關生產設備的制造等。

1.2多晶硅行業發展情況

多晶硅的需求主要來自于太陽能電池和電子半導體行業,多晶硅材料是多晶硅產業鏈中一個極為重要的中間產品,是制造硅拋光片、太陽能電池及高純硅制品的主要原料,也是發展信息產業和新能源產業的重要基石。

近年來,隨著光伏產業的回暖,我國多晶硅產業也穩步發展。2016年,我國多晶硅產量約為19.4萬噸,同比增長17.6%;硅片產量超過63GW,同比增長31%以上;電池片產量超過49GW,同比增長超過19.5%;組件產量超過53GW,增長15.7%以上。

國內多晶硅生產企業主要有江蘇中能硅業科技發展有限公司、新特能源股份有限公司、洛陽中硅高科技有限公司、內蒙古神舟硅業有限責任公司、陜西天宏硅材料有限責任公司等,其中,江蘇中能硅業科技發展有限公司是香港上市公司保利協鑫能源控股有限公司下屬的高純多晶硅生產企業,保利協鑫能源控股有限公司是全球最大的多晶硅和硅片生產企業之一,2015年,多晶硅年產能達7萬噸,硅片年產能達15GW。

多晶硅價格方面,2014年我國多晶硅價格總體比較平穩;2015年多晶硅價格全年呈“一路下跌”的走勢;2016年上半年,受“630”下游搶裝影響,多晶硅價格開始穩步上揚,隨著630搶裝結束,下游需求減弱導致多晶硅價格自7月份開始下滑并持續至9月末;價格下跌使得多晶硅廠家開始主動檢修減產,同時下游廠家利用低價時機開始囤貨,促使需求再次增加,11月開始多晶硅價格重新步入上漲趨勢。

1.3 光伏產業發展情況

自2000年至2015年,全球太陽能光伏裝機容量呈現爆發式增長,累計裝機容量從2000年的146.2萬千瓦猛增至22,700萬千瓦,年復合增長率接近40%。經濟的迅速發展、技術的不斷改進、政府的大力扶持再加之成本的不斷下降是促進過去10多年來太陽能光伏裝機容量呈現爆發式增長的主要原因。

近幾年,光伏行業仍維持較高增速,2014年、2015年全球光伏裝機容量分別同比增長27.34%與28.25%,但相比前幾年的超高增速來說,增速有所放緩。未來幾年,全球太陽能光伏裝機容量將趨于穩定增勢。預測指出:自2015年起的未來10年,全球太陽能裝機容量年復合增長率大約為12.8%,預計到2019年,全球太陽能光伏裝機容量將增長至498GW。

光伏產業已經成為我國具有國際競爭優勢的戰略性新興產業,長期以來,工業和信息化部作為行業主管部門,始終高度重視我國光伏產業發展,通過規劃、標準、準入條件等政策措施,有力推動了光伏產業快速發展,光伏電池制造產業規模迅速擴大,2015 年我國多晶硅、硅片、電池、組件和逆變器等產業鏈主要環節的全球市場占比已分別達到48%、76%、65%、68% 和40%,市場占有率位居世界前列,成為全球光伏制造大國,光伏產業已成為我國可參與國際競爭的優勢產業之一。與此同時,我國光伏發電應用市場逐步擴大,“十二五”期間,我國光伏發電裝機容量年均增長179%,截至2015年底,我國光伏發電累計并網容量已達到4,318 萬千瓦,成為世界光伏裝機第一。

自2010年至2016年,我國光伏累計裝機容量從26兆瓦增長至7,742兆瓦,光伏產業鏈主要環節組件、硅片、電池等也有較快增長。

1.5 未來光伏行業仍將穩定發展

全球能源轉型為太陽能提供了廣闊市場空間。當前,全球能源體系正加快向低碳化轉型,可再生能源規模化利用與常規能源的清潔低碳化將是能源發展的基本趨勢,加快發展可再生能源已成為全球能源轉型的主流方向。未來,全球太陽能開發利用規模將會迅速擴大,太陽能在解決能源可及性和能源結構調整方面均有獨特優勢,將在全球范圍得到更廣泛的應用。

相關機構預測的最低值作為保守形式、最高值作為樂觀情形對光伏未來市場規模進行預測,預計2016年至2020年間,全球光伏年度新增裝機量將以 9% 的復合增長率繼續增長。

光伏發電成本越來越低,實現平價上網接近現實,太陽能市場競爭力迅速提高。隨著光伏產業技術不斷進步和規模擴大,光伏發電成本快速降低,在歐洲、日本、澳大利亞等多個國家和地區的商業和居民用電領域已實現平價上網。我國光伏制造的大部分關鍵設備已實現本土化并逐步推行智能制造,先進企業多晶硅生產全面實現四氯化硅閉環工藝和無污染排放,多晶硅材料、光伏電池及組件成本均有顯著下降。發電成本的下降,有助于光伏發電最終實現平價上網,增強光伏能源的市場競爭力。

“十三五”期間,國家鼓勵政策明確,光伏行業將穩定發展。根據國家發改委、國家能源局發布《電力發展“十三五”規劃》,“十三五”期間,太陽能發電裝機要達到1.1億千瓦以上,其中分布式光伏6,000萬千瓦以上。國家政策的支持、行業技術的進步和成本的降低將促進光伏行業在“十三五”期間保持穩步發展。

2、硅烷偶聯劑行業

硅烷偶聯劑是一種綠色環保材料,通過硅烷偶聯劑可使兩種性能差異很大的材料界面偶聯起來,以提高復合材料的性能和粘結強度,從而獲得性能優異、可靠的新型復合材料。硅烷偶聯劑具有品種多、結構復雜、用途廣泛的特點,主要應用于玻璃纖維、表面處理劑、增粘劑、密封劑、交聯劑、特種橡膠粘合促進劑等領域,是有機硅行業發展較快的一個分支。

2006-2014年,我國硅烷偶聯劑產能從4.9萬噸增長至30萬噸,年復合增長率為25.42%。截至2016年末,我國具有硅烷偶聯劑生產能力的廠家約有60家。其中,華東地區聚集了我國75%的硅烷偶聯劑生產企業,產能合計達到12萬噸/年,行業內主要企業有成都硅寶科技股份有限公司(證券代碼:300019)、景德鎮宏柏化學科技有限公司、南京曙光硅烷化工有限公司、荊州江漢精細化工有限公司、湖北武大有機硅新材料股份有限公司、湖北新藍天新材料股份有限公司等。

根據預測,預計到2020年,我國硅烷偶聯劑產能將超過35萬噸/年,屆時產品規模及質量將會同步提升,下游市場也會隨之增長。預計2020年產量約為27萬噸,消耗三氯氫硅約21.4萬噸。隨著新環保法的實施,綠色環保要求的進一步升級,預計未來幾年下游行業對硅烷偶聯劑的需求將進一步提高。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國三氯氫硅行業發展動態及投資前景分析報告

《2026-2032年中國三氯氫硅行業發展動態及投資前景分析報告》共九章,包含中國三氯氫硅企業經營分析,2026-2032年中國三氯氫硅市場供需預測,2026-2032年中國三氯氫硅投資前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國三氯氫硅行業產業鏈、產量、需求量、競爭格局、發展趨勢分析:需求量穩步上升,未來市場集中度有望進一步提高[圖]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)

![2023年中國三氯氫硅行業現狀分析:光伏需求驅動,行業開啟景氣周期[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國光伏級三氯氫硅行業前景速覽,隨著對可再生能源的需求增加,市場規模快速上漲[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國三氯氫硅行業市場供需、競爭格局及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)