一、中國課后輔導行業現狀分析

中國的培訓行業出現于80年代末90年代初,有市場經濟才開始有培訓。經過10多年的摸爬滾打,隨著中國的入世和民營經濟的蓬勃發展,以及國有企業的改制,市場競爭越來越激烈,人力資源是企業的核心競爭力觀念開始深入人心,企業對培訓的需求開始顯現,培訓市場開始形成,各類培訓機構得以發展,培訓行業日益成形。上海、廣東、北京是中國培訓行業發展最為集中的地區,這與其經濟地位相吻合。

培訓行業產生于市場經濟開始后。由外資企業帶入,經由保險公司與傳銷公司的濫觴,隨著成功學與勵志類書籍的熱銷,培訓行業于1999年——2000年開始受到媒體大量的關注。培訓行業的成長關鍵在于我國民營企業的發展帶來大量的顯性需求。民營企業以競爭為導向,而市場競爭已經開始向人力資源競爭進行轉換,使得培訓市場的需求以每年10倍的速度增長。

2016年我國中小學課外輔導行業市場規模超過8000億元,參加學生規模超過1.37億人次。而相關數據顯示,在為補習“埋單”的家庭中,一半以上中小學生每年參加課外輔導花費2000~10000元,更有13.7%的家庭每年花費達2萬以上。

調查顯示,多數高收入家庭不在乎孩子參加課程的價格和培訓機構的知名度,而更在乎孩子參加課程的教學質量與效果,以及孩子是否對培訓課程感興趣。廣州家長秦女士有兩個孩子,她算了一筆賬——大寶上小學五年級,數學寒假班收費是1500元,上7天課;英語班也是1500元;還報了一個機器人足球營,6節課1280元。而學鋼琴最費錢,一節課200元,一周一節,還有100元的陪練課,一周一節。光是大寶的學費,秦女士就掏了5500元。“我們算省錢的,很多孩子家長到寒假會把孩子送去美國、英國、澳大利亞等海外冬令營,花的錢更多了。”秦女士說。二寶在上幼兒園大班,報的思維能力班學費1400元左右。這樣算起來,兩個孩子的寒假學費7000元,還不算相關的交通、飲食等費用。

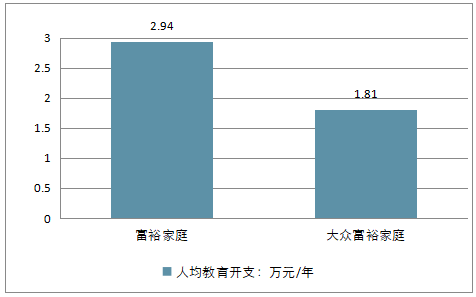

隨著經濟結構不斷發展,越來越多的家庭加大教育支出。富裕階層人數的增長以及教育支出的加大,為我國課后輔導市場規模的擴大奠定了人口基礎。2016年富裕家庭(年收入超25萬元)和大眾富裕家庭(年收入10萬元-25萬元)的數量合計約1.81億個,占全國家庭總數的43.7%,預計到2022年占比將升至65.7%。2017年富裕家庭和大眾富裕家庭花在每個學生身上的年均開支分別約為2.94萬元和1.81萬元。

2017年中國人均教育開支情況

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國互聯網+課外輔導行業市場調查及發展趨勢研究報告》

80后家長們對教育類產品的消費需求旺盛,消費意愿也日益高漲,孩子對教育支出逐漸成為家庭消費日益重要的方向。廣州市教育局相關負責人介紹,2011年廣州市小學生人數約為82萬,到2015年底,人數增長到93萬余,平均每年增長2萬多。隨著“全面二孩”時代來臨,增速可能還會加快。預計到2020年,廣州小學生人數將達108萬。龐大的學生規模,也支撐起了課外輔導行業規模龐大的用戶群。

當前我國存在的校外教育培訓熱,主要原因在于義務教育不均衡,存在幼升小、小升初擇校熱,加之用單一的分數標準評價學生,導致以應試為特色的各類教育培訓機構呈現野蠻式生長。廣東省校長聯合會會長、廣州中學校長吳穎民在接受信息時報記者采訪時認為,補習熱之所以這么瘋狂,根源在于利益鏈。比如小升初,由于優質生源是民辦學校的生命線,失去了筆試考試,民辦學校將失去保障,為此他們必須借助機構來幫忙考試招生,機構則利用民辦學校加碼搞培訓,而家長想求得好學校,不得不求助于教育機構,三者之間形成了封閉的利益鏈。

在課外培訓市場繁榮的同時,也存在一些亂象,如無證經營、虛假宣傳、收費混亂、卷款跑路等負面新聞,嚴重影響了行業的健康發展。一些民辦教育培訓機構還存在加劇應試教育、刺激家長教育焦慮的傾向,不僅損害了學生權益,也惡化了教育生態。一位課輔行業資深人士指出,市場呈現出“大而分散”的特點,95%以上的市場份額被數量眾多的中小型機構占據,“碎片化”特征明顯;市場上也存在一些脫離有關部門監管的違規辦學機構;一批校外培訓機構,利用政策法規執行時的漏洞,以教育咨詢、技術服務等形式在工商部門注冊,卻開展針對學齡段的培訓教育。

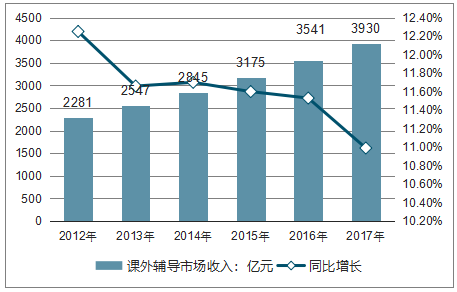

中國課外輔導行業所得收入從2012年的2281億元增至2017年的3930億元,六年同比增速都保持在10%以上,年均復合增長率為9.49%。

2012-2017年中國課外輔導市場收入及同比增長走勢

資料來源:公開資料整理

學校和商業力量的合謀下,已經成了一場反恐戰爭。以前說買房子是自尋包袱,后來再也買不起了;說憑真本事,文憑不重要,現在找不到工作了;說開車不是健康的出行方式,現在再也搖不到號了;說為了國家到偏遠山區去,現在再也回不來了……在一個資源有限競爭無限的國家,搶先一步才安全,而任何長遠的打算也無疑會造成眼前的困頓。

補習班市場還遠未飽和。新東方是中國民辦教育行業的老大,2011年,新東方收入超過40億元人民幣。據估算,2012年,中國教育市場將達到9600億元人民幣。算下來,行業老大的收入連整個教育市場的1%都不到。但看K12中小學同步輔導市場,目前把新東方、學而思、學大、巨人和安博京翰一對一這5家公司的該項業務營收加在一起,還不到整個K12市場的2%。

中國民辦教育的幸運之處在于,一開始,沒有官僚資本愿意進入,因此意外地獲得了發展。20世紀90年代初,北京有上百家各種各樣的培訓班。后來,新東方出來之后一統江山。2000年之后,華爾街英語崛起。2001年,環球雅思出現。2003年,學而思誕生。2006年,學大出現了。這是巨大的好事,整個行業似乎又回到拋物線上面。中國人的教育會更加多樣化、個性化和國際化。這個進程才剛剛開始,這條拋物線還會有十年的上升期。

教育行業將來可能會出現類似“咖啡館業態”。會有咖啡行業的星巴克那樣的大的產業公司,全國有三四家大機構占了40%50%,誰要有能力進來,做一個十幾億級的企業是沒問題的。但是,大部分的市場空間還是作坊型的小咖啡館、夫妻店。這個空間太大了,各個城市都會存在幾千萬、上億級的企業。

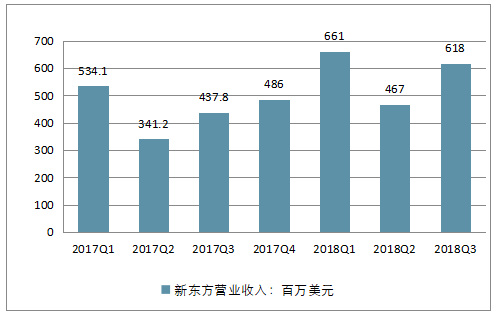

新東方2018財年第三季度學生報名人數約為861400人,同比上升7.7%;截至2018年2月28日,學習中心總數達1000家,與去年同期相比凈增197家,與上季度相比增60家。截至2018年2月28日,學校總數為87家。在k12業務上,新東方第三季度收入同比增長51%。其中,優能中學取得同比約51%的收入增長,泡泡少兒的收入則同比增長約50%。

2017-2018年新東方各季度營業收入走勢

資料來源:公開資料整理

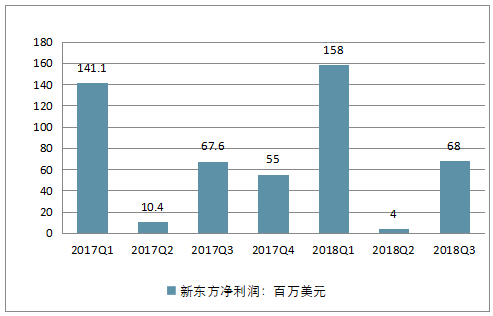

2017-2018年新東方各季度凈利潤走勢

資料來源:公開資料整理

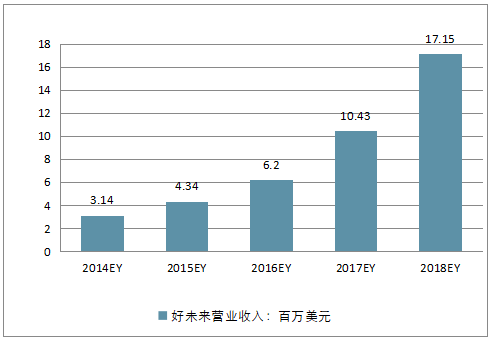

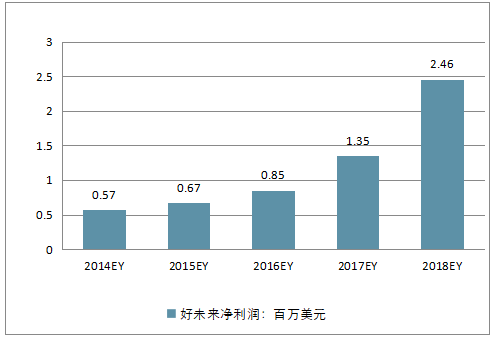

2018財年好未來凈收入增長64.4%,入學人數增長89.3%,小班教室數量增加2373個,與2017財年擴容相比,總體容量增長30%。2018財年第四季度好未來實現了強勁的財務業績,凈收入5.041億美元,增長率為59.4%;學生入學人數同比增長95.7%。本財季,學而思增加了15個學習中心和284個培優小班教室,同時好未來不斷向新城市擴展。截至2月底,好未來在全國42個城市共有594個學習中心,其中培優小班426個,摩比小班9個,勵步小班63個,一對一96個。

2017-2018年好未來營業收入走勢

資料來源:公開資料整理

2017-2018年好未來凈利潤走勢

資料來源:公開資料整理

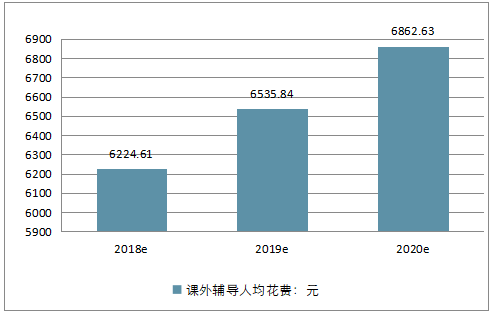

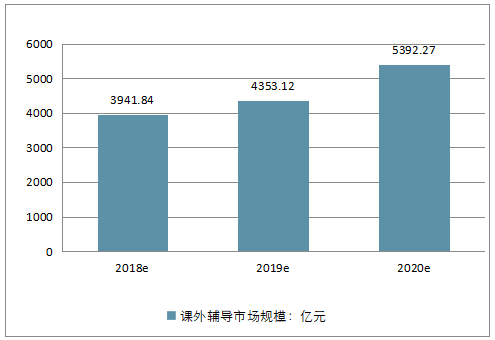

隨著家長對孩子的教育重視程度不斷提高,以及面臨高考的競爭壓力不斷增大,越來越多的家長和孩子將會選擇走進課外輔導市場。初步估計2018年中國課外輔導業在校人數將達到17001.46人,并且在未來兩年內保持穩步增長。而人均輔導花費也將不斷增長,預計到2020年人均花費在6862.63元左右。得益于課外培訓人數的增多和花費的增加,隨之而來的課外輔導市場規模也將迅速擴大,預計到2020年中國課外輔導市場規模將超5000億元。

2018-2020年中國課外輔導在校人數預測

資料來源:公開資料整理

2018-2020年中國課外輔導人均花費預測

資料來源:公開資料整理

2018-2020年中國課外輔導市場規模預測

資料來源:公開資料整理

二、中國課后輔導培訓行業未來發展趨勢

培訓是教育市場完全驗證的商業模式,也是線下幾乎唯一的教育創業模式。好未來、新東方等巨頭的商業模式均基于培訓收費。在線教育許多公司沿用”培訓“這一商業模式獲得成功,但互聯網是否可能催生新的收費模式?

互聯網+,是對”培訓“這一商業模式的進一步強化,因為優質師資能借助互聯網去除授課的地域限制。例如VisionLMS為代表的在線學習管理系統,在國內數十年的發展過程中,從提供平臺到提出提供內容,他們研究認為,線上線下的培訓結合比線下培訓效率更高。

互聯網+學習可能催生新的商業模式。在線下,因為地理區域的天然限制,導致能在某個線下教學點上課的學生極為有限,因此每個學生的人均付費就必須要高,商業模式才能成立——培訓正是人均付費較高的商業模式。因此線下機構只能提供如5000/人的培訓服務,而不能提供如100/人的低價產品。具體而言,同樣要獲得100萬元收入,教育企業可以服務200人,每人收費5000元;也可以服務10000人,每人收費100元。再強大的培訓機構,也只能選擇第一種收費方法——因為線下很難同時聚集10000人進行授課。但在互聯網上,聚集大量用戶,對每個用戶進行小額收費就成為了可能。

在這樣的商業模式之下,教育產業和內容產業就失去了明確的界限。“知識變現”的潮流,其實就是從“內容”到“教育”路徑當中的中間狀態。

21世紀是經濟全球化、服務國際化的時代,中國加入世貿組織以來,教育也作為服務業中最重要的組成部分。近年來,教育市場呈現旺盛的增長態勢,成為我國經濟領域閃亮的市場熱點,成為創業投資最熱門的關鍵詞。根據國家教育部《全國教育事業發展統計公報》來未來5到10年,中國教育培訓市場潛在規模將達到5000億元。

尤其是中小學的教育培訓,超出3000多億的市場,并且正以每年30%速度急速增長,每年參加各類培訓的青少年兒童超過1億人次。目前,我國現有2億多的中小學生。而在大中城市,90%以上小學生在課后接受各種各樣的輔導,這是一個無比巨大的需求群體市場。

1、品牌化格局形成

中國教育培訓業的品牌化格局將會形成定居的局面,各個大品牌在自己的領域內不斷圈地擴大,將標準化和專業化的運營模式向全國推廣,這也將是中國教育培訓業的未來發展格局。教育培訓領域的廣闊市場和豐厚利潤,使得西方國家加緊了進軍中國教育培訓市場的步伐。這些國外公司進軍我國教育培訓市場,采取的是目前國際流行的“教育連鎖經營”的模式,其特征是加盟授權和特許經營。

肯德基、沃爾瑪等國際知名品牌,都是用這種方法成功地打開了中國的巨大市場。市場經濟是一種開發經濟,教育市場的長久封閉既是不理性的,也是不現實的。如何面對國外競爭對手,這是從事教育培訓市場的國內機構所要考慮的主要問題。

2、專業教育機構連鎖化和品牌教育項目連鎖

在品牌機構綜合化發展的趨勢下,專業機構注重在縱深發展,這種品牌化加盟的模式將有助于快速啟動二三級市場,地方加盟商熱衷于與品牌化教育機構的合作,提升自己的品牌形象,打造在當地的核心競爭力。

3、課外輔導市場的競爭分析

目前中小學生的課外學習輔導市場日益升溫,這與家庭對教育資源的巨大需求密不可分。調查顯示,城市家庭中為孩子請家教的比例占到了40%-60%。在國內,課外輔導機構在種類和數量上都已經初具規模,按操作方式可大體劃分為網絡教育機構和實體培訓機構兩大類,這兩類機構都存在著各自的優勢和弊端。

4、早教市場并購整合將是重頭戲

隨著2008“奧運寶寶”等概念的誕生,又進一步拉升了嬰兒出生率。據《中國人口統計年鑒》,中國每年有3000萬嬰兒出生。最新統計數字顯示,目前城市中0~3歲的嬰幼兒人數已達1090萬。“再苦不能苦孩子,再窮不能窮教育”。在中國,為子女教育形成的儲蓄和消費在城市中產階級家庭支出和儲蓄中占據15%和24%的比例,已成為中國家庭第二大消費。與其他細分行業相比,學前教育領域的格局是最分散的,受地域性強、批地繁雜、小勢力割據、教師流動性大等諸多問題困擾,真正上規模的教育機構很少。“但這也正是機會所在,任何一個成熟的細分市場都是從這個階段發展過來的。”對于早教市場,并購整合將是下一階段的重頭戲。

總的來講,教育培訓市場資源是無限的。隨著社會人才競爭的日趨激烈,人們將把更多的收入投資于教育培訓,這既表明社會對教育的有效需求不斷增加,也相應地擴大了教育投資的源泉。教育業是未來投資的熱點,全國教育培訓市場潛力巨大,市縣級城市培訓市場急需開發,新一輪的教育掘金即將到來!

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國課外輔導行業市場全景評估及發展趨向研判報告

《2026-2032年中國課外輔導行業市場全景評估及發展趨向研判報告 》共十五章,包含課外輔導行業前景及趨勢預測,中國課外輔導行業投資分析,課外輔導行業投資機會與風險防范等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢