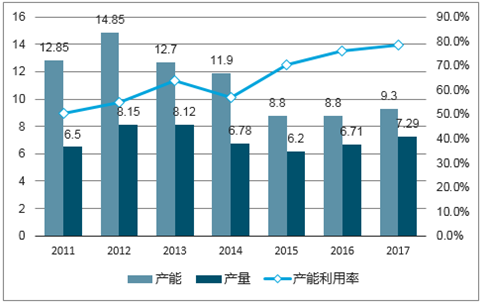

2017年隨著海綿鈦上半年價格的上漲疊加高端需求的持續提升,海綿鈦產能小幅增長至9.3萬噸。2017年中國海綿鈦產量7.3萬噸,同比增長8.7%,產能利用率78.4%。同時,2017年海綿鈦的凈進口量進一步擴大至1944噸(進口海綿鈦中以高端小顆粒海綿鈦為主,進一步驗證了下游高端需求的攀升),表觀消費量增長至7.5萬噸。

從價格方面來看,2017年上半年海綿鈦價格上漲20%以上,下半年價格出現回落;2018年以來海綿鈦價格累計上漲19%至6.4萬元/噸。我們認為造成2017及2018年價格上漲主要有兩個影響因素:一是上游原材料價格上漲推動成本上行,具體來說,環保督查造成部分四氯化鈦企業停產,自年初以來四氯化鈦價格上漲24.14%至7200元/噸、鎂行業供需持續修復,自年初以來鎂錠價格上漲20.48%至17650元/噸;二是下游需求有向好的趨勢,尤其是用于生產高端鈦材的小顆粒海綿鈦供應更為緊張。

2011-2017年中國海綿鈦產能利用率逐步提高(單位:萬噸)

數據來源:公開資料整理

相關報告:智研咨詢發布的《2018-2024年中國鈦材行業市場供需預測及發展趨勢研究報告》

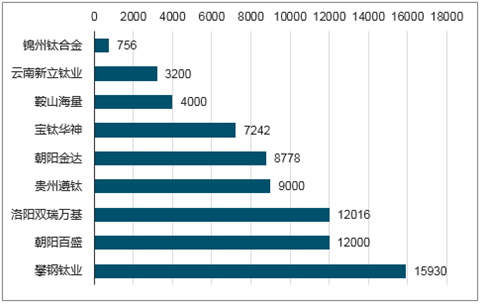

2017年全國海綿鈦生產商的產量統計(噸)

數據來源:公開資料整理

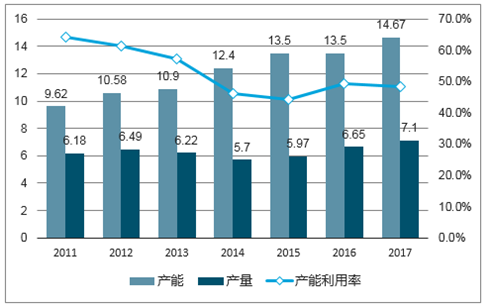

中國鈦錠近年來產能提升(萬噸)

數據來源:公開資料整理

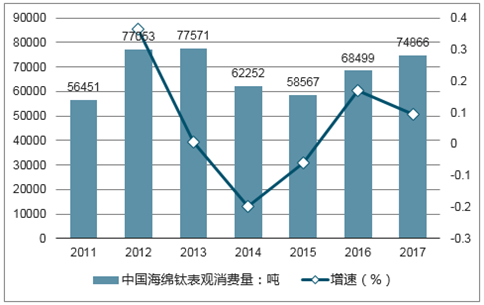

2017年中國海綿鈦消費量7.5萬噸,同比增長9%(單位:噸)

數據來源:公開資料整理

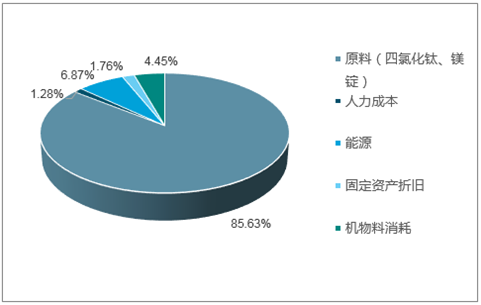

海綿鈦的成本構成,其中原料占比85.63%

數據來源:公開資料整理

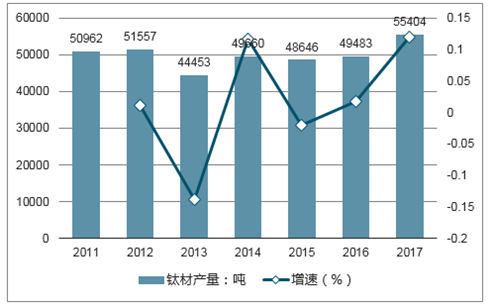

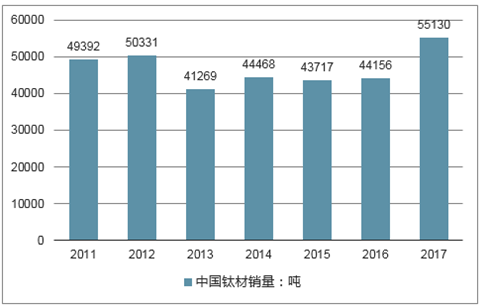

近年來中國鈦材產量保持穩定,2017年中國鈦材產量5.54萬噸,同比增長12%。2017年鈦板材產量同比增長13%,占到當年鈦材總產量的54%,鈦板材是寶鈦股份的傳統優勢產品。棒材的產量同比減少12%,約占全年鈦材產量的18%。鈦棒材主要運用于航空航天等高端領域,2017年棒材產量的同比減少或暗示航空方面的訂單略有滯后。

2017年中國前十家主要鈦材生產企業鈦材銷量占比77%,產業集中度逐步提高。而寶鈦股份作為中國鈦材產能最大的企業,在此競爭格局下,龍頭優勢凸顯。據中國有色金屬工業協會鈦鋯鉿分會,2017年寶鈦股份鈦材產量占全國鈦材產量約18.6%。

鈦材產量近年來保持穩定,2017年同比增長12%(單位:噸)

數據來源:公開資料整理

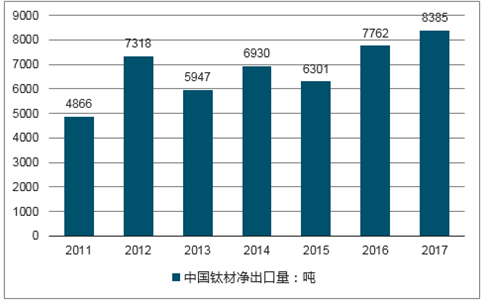

2017年中國鈦材凈出口8385噸,同比增長8%(單位:噸)

數據來源:公開資料整理

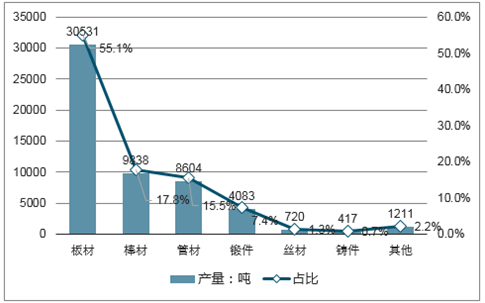

2017年中國各類鈦材所占比例(單位:噸)

數據來源:公開資料整理

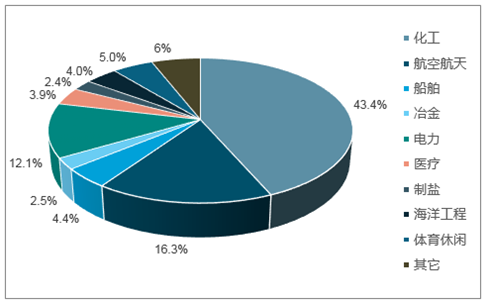

鈦材的下游應用較為多元化,包括航空航天、軍工、醫藥、化工等多個領域。整體來看,近年來鈦材的需求呈現平穩增長的態勢,整體的產品結構出現了明顯的改善,高端鈦材的需求迅速增長。2017年中國鈦材銷量5.5萬噸,凈出口量8385噸;國內銷售量4.7萬噸,同比大幅增長28.4%。其中化工領域占比43%,航空航天占比16%、船舶占比4%。為高端領域的鈦材需求量的持續攀升將是未來鈦材行業發展的主旋律,在2018年高端鈦材領域中的船舶和兵器或表現更為亮眼。

2011-2017年中國鈦材銷量(噸)

數據來源:公開資料整理

2017年中國鈦材需求領域占比,其中航空航天占比16.3%

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國鈦材行業市場競爭現狀及投資前景研判報告

《2026-2032年中國鈦材行業市場競爭現狀及投資前景研判報告》共十二章,包含鈦材投資建議,中國鈦材未來發展預測及投資前景分析,中國鈦材投資的建議及觀點等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國鈦材行業產業鏈、進出口、競爭格局及未來前景分析:國內鈦材加工工藝不斷提升,行業生產能力日益增強[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中國鈦加工材產業市場現狀分析:產量保持增長態勢,高端產品需求不斷擴大[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)