近年來,國內傳感器市場持續快速增長,年均增長速度超過20%,2009年傳感器市場規模為300億元,2017年達到1369億元。2017年同比2016年的1130億元增長了21.15%。近幾年我國傳感器行業市場規模情況如下圖所示:

2010-2017年中國傳感器市場規模走勢圖

資料來源:智研咨詢整理

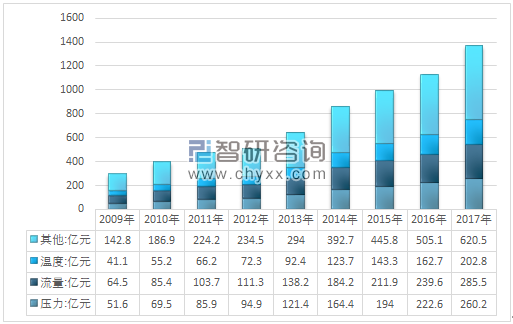

2017年我國傳感器行業市場規模約1369億元,其中壓力傳感器行業規模約260.2億元,占比約19.01%;流量傳感器規模約285.5億元,占比約20.85%,溫度傳感器規模約202.2億元,占比約14.81%。近幾年我國傳感器行業銷售規模細分市場如下圖所示:

2009-2017年中國傳感器行業細分市場規模走勢

資料來源:智研咨詢整理

我國工業機器人起步于70年代初,其發展過程大致可分為四個階段:70年代的萌芽期;80年代的開發期;90年代的實用化期。而今經過20多年的發展已經初具規模。

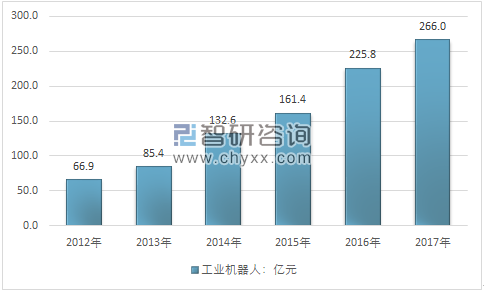

2016年我國工業機器人市場規模為225.8億元,2017年我國工業機器人市場規模增長至266.0億元。

2012-2017年我國工業機器人市場規模走勢圖

資料來源:智研咨詢整理

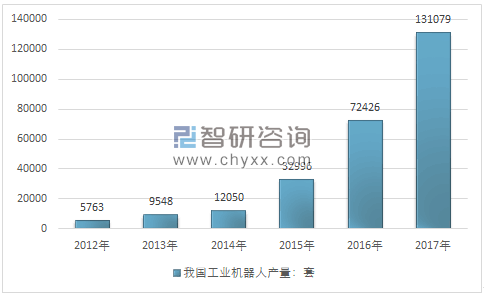

2016年我國國產工業機器人產量為72426套,2017年我國工業機器人產量增長至131079套。

2012-2017年中國國產工業機器人產量走勢圖

資料來源:智研咨詢整理

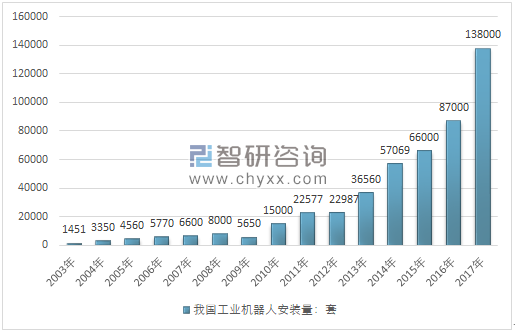

2016年中國工業機器人安裝量達87000臺,占全球整體市場的30%,較2015年上升3%,接近歐洲與美洲的安裝總量97300臺。2017年我國工業機器人安裝量為138000套。在全社會固定資產投資增速僅為個位數增長的背景下,受益于《中國制造2025》、《機器人產業發展規劃(2016-2020年)》等產業政策的支持,國產工業機器人仍呈現出良好的發展態勢。

2003-2017年中國工業機器人安裝量走勢圖

資料來源:智研咨詢整理

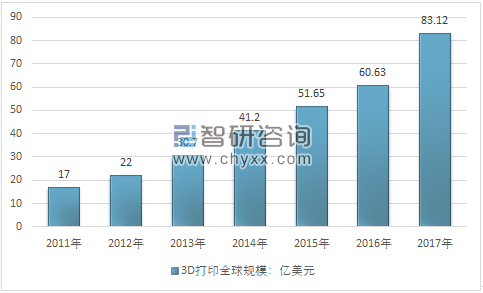

2017年全球3D打印市場價值為83.12億美元,預計到2023年將達到353.6億美元,預測期(2018-2023年)的年復合增長率為27.29%。

2011-2017年全球3D打印市場規模走勢圖(單位:億美元)

資料來源:智研咨詢整理

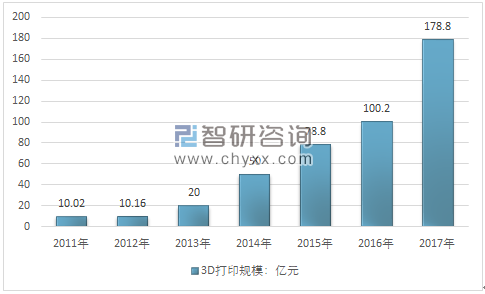

2016年我國3D打印行業市場規模達到了100.2億元,同比2015年的78.8億元增長了27.2%,2017年我國3D打印行業市場規模約178.8億元。近幾年我國3D打印行業市場規模情況如下圖所示:

2011-2017年中國3D打印市場規模情況

資料來源:智研咨詢整理

2017年我國集成電路行業國內產量約1564.9億塊,進口量約5334.92億塊,國內集成電路行業總供給能力達到了5334.92億塊,近幾年我國集成電路行業供給能力如下表所示:

2007-2017年中國集成電路行業供給能力

年份 | 產量:億塊 | 進口:億塊 | 總供給能力:億塊 |

2007年 | 411.62 | 1233.02 | 1644.64 |

2008年 | 438.77 | 1353.21 | 1791.98 |

2009年 | 414.4 | 1462.31 | 1876.71 |

2010年 | 652.5 | 2008.96 | 2661.46 |

2011年 | 719.52 | 2140.97 | 2860.49 |

2012年 | 779.61 | 2418.55 | 3198.16 |

2013年 | 903.46 | 2662.77 | 3566.23 |

2014年 | 1015.53 | 2853.52 | 3869.05 |

2015年 | 1087.2 | 3139.44 | 4226.64 |

2016年 | 1317.95 | 3423.06 | 4741.01 |

2017年 | 1564.9 | 3770.02 | 5334.92 |

資料來源:國家統計局、中國海關智、研咨詢整理

2007-2017年我國集成電路進出口金額統計圖

資料來源:中國海關、研咨詢整理

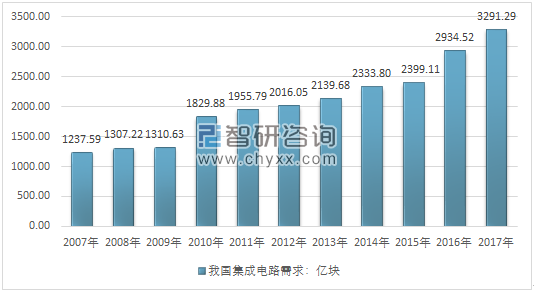

根據中國海關統計數據:2017年我國集成電路進口數量為3769.89億塊,進口金為2601.08億美元;2017年我國集成電路出口數量為2043.50億塊,出口金為668.75億美元。以此計算2017年我國國內集成電路需求總量為3291.29億塊。

2007-2017年我國集成電路需求總量走勢圖

資料來源:國家統計局、中國海關、研咨詢整理

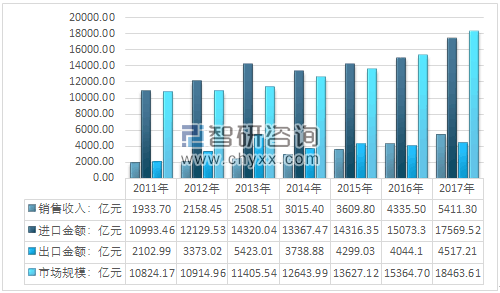

我國集成電路產品以進口為主,國產集成電路自給率較低,我國集成電路產品年進口金額甚至超過石油等大宗商品年進口金額。根據海關總署統計數據,2017 年我國集成電路產品進口金額為2601.08億美元,出口金額為668.75億美元,按照同期匯率測算:2017年我國集成電路國內消費市場規模達到18463.61億元。

2011-2017年我國集成電路市場規模走勢圖

資料來源:中國海關、研咨詢整理

未來,隨著國家產業政策扶持、供給側改革等宏觀政策貫徹落實,國內集成電路產業將逐步發展壯大,此外,車聯網、物聯網、人工智能等市場的發展,國產芯片的市場發展空間也將進一步擴大。

2007-2017年我國集成電路進出口統計

- | 進口金額:美元 | 進口數量:塊 | 出口金額:美元 | 出口數量:塊 |

2007年 | $127,720,745,039 | 123,301,764,691 | $23,535,080,440 | 40,705,310,218 |

2008年 | $129,269,496,247 | 135,321,033,137 | $24,320,738,794 | 48,475,892,153 |

2009年 | $119,904,635,047 | 146,231,393,382 | $23,302,898,998 | 56,608,258,167 |

2010年 | $157,026,904,250 | 200,896,410,707 | $29,244,744,637 | 83,158,107,611 |

2011年 | $170,208,789,106 | 214,096,864,378 | $32,560,154,046 | 90,470,391,818 |

2012年 | $192,151,084,534 | 241,855,109,963 | $53,434,313,747 | 118,211,484,233 |

2013年 | $231,222,001,052 | 266,277,309,185 | $87,563,877,834 | 142,654,677,666 |

2014年 | $217,611,798,211 | 285,351,592,978 | $60,865,584,644 | 153,524,823,169 |

2015年 | $229,856,449,348 | 313,943,548,317 | $69,022,677,474 | 182,753,457,179 |

2016年 | $226,928,832,559 | 342,306,441,588 | $60,884,154,521 | 180,648,692,010 |

2017年 | $260,107,681,169 | 376,989,246,179 | $66,874,965,769 | 204,349,872,895 |

資料來源:中國海關、研咨詢整理

2015-2025 年中國高檔數控機床重點需求領域及產品情況

重點需求領域 | 重點產品 |

20000~60000 r/min 高速鉆攻中心 | 電子與通訊設備 |

五軸聯動高速加工中心 | |

PSA 貼敷機以及機器人化智能檢測裝配生產線 |

資料來源:公開資料整理

近年來,我國數控機床行業出現了明顯的供需矛盾,主要體現在低檔數控機床的產能過剩和高檔數控機床的供應不足而導致供給側結構性失衡。 由于低檔數控機床行業門檻低,進入企業多,且近幾年低檔數控機床市場有效需求不足,該領域已經出現產能過剩的現象;另一方面,隨著國民經濟的發展以及產業結構的升級, 高檔數控機床的應用越加普及, 產品需求越來越大, 供給卻難以滿足需求。由于我國高檔數控機床起步較晚,目前國產產能不能滿足國內需求,國內大多數高檔數控機床依賴進口。國產數控機床國內市場占有率相對較低,其中附加值較低的簡單經濟型數控機床占比較大。當前我國制造業亟需從“制造大國”向“制造強國”轉變。我國數控機床行業經過幾十年的發展,成為了全球最大的產銷國,技術和產能發展迅速,已經具備響應國家制造業轉型的基礎,未來我國數控機床需求將由中低檔向高檔轉變, 換言之高檔數控機床將具有較大的進口替代空間。

相關報告:智研咨詢發布的《2019-2025年中國工業互聯網行業市場評估及投資前景評估報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)