體檢是指通過醫學手段和方法對受檢者的身體檢查。是醫療的診斷環節,是針對癥狀或疾病及其相關因素的診察手段。健康體檢是以健康為中心的身體檢查。

中華人民共和國衛生部2009年8月5日頒布衛醫政發〔2009〕77號文件《健康體檢管理暫行規定》提出“健康體檢是指通過醫學手段和方法對受檢者進行身體檢查,了解受檢者健康狀況、早期發現疾病線索和健康隱患的診療行為。”

健康體檢是預防疾病的有效手段之一,人類三分之一的疾病可以通過預防保健避免,三分之一的疾病可以通過早期發現得到控制,另外三分之一的疾病可以通過信息交流提高防治效果。

健康體檢服務市場快速增長,專業體檢機構市場占比提高

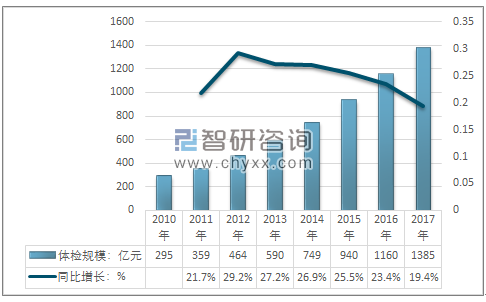

定期進行全面的健康體檢,是自我保健的重要方式。隨著社會的進步和生活水平的提高,越來越多的人到醫院進行健康體檢。我國健康體檢行業快速發展。2015年中國體檢行業以超過25%的增速增長至940億元,相對2010年的295億元有了2倍多的增長,2011-2015這五年的行業復合增速達21%,行業增速高于整個醫療服務行業,2017年我國體檢行業規模增長至1385億元,同比增長達到19.4%。

2010-2017年健康體檢行業市場規模及增速

資料來源:智研咨詢整理

相關報告:智研咨詢整理的《2018-2024年中國健康體檢行業市場調查及發展趨勢研究報告》

健康體檢其實是變被動檢查為主動檢查,變消極治病為積極防病的一種新的自我保健方式。隨著中國慢性病發病率快速提升、亞健康問題日益凸顯、癌癥發病率與死亡率持續攀升等,這些社會共性問題將推動人們健康意識進一步提升。確定用戶健康狀況、提早發現健康隱患等服務與用戶需求匹配度極高,公立醫院逐步實行“醫檢分離”推動公立醫院體檢專業化,民營專業體檢機構高速發展等原因將共同促進中國健康體檢行業健康高速發展。

市場參與主體多樣化,專業體檢機構發展迎來春天

目前,我國健康體檢服務行業的市場參與主體主要分為以下幾類:

我國體檢機構構成情況

從體檢類型看,專業體檢機構主要針對健康人群提供全方位的健康體檢和健康管理服務,與民營醫院的體檢服務存在明顯的差別。從服務能力看,專業體檢機構能夠針對受檢者要求,提供對多種類型的專業體檢服務,與婦幼保健院、街道衛生院、鄉鎮衛生院和社區衛生服務中心(站)等存在顯著差別。

從健康體檢的“預防性”功能來看,目前,國內公立醫院的內設從健康體檢的“預防性”功能來看,目前,國內公立醫院的內設體檢中心和專業體檢機構為主要的健康體檢服務提供者,構成直接的競爭關系。

從機構組成來看,中國體檢行業市場參與主體眾多,如公立醫院、民營專業體檢機構、民營醫院、衛生院、婦幼保健院等。

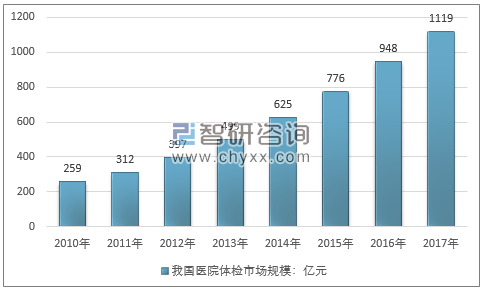

目前,國內體檢市場的主力軍仍是公立體檢機構,其占據了大部分的市場份額,而民營體檢機構市場占比較小。盡管近幾年民營體檢機構已慢慢崛起,撬動了部分市場,但想在短期內讓市場份額發生大變動,依舊十分困難。根據測算,2017年我國醫院體檢市場規模為1119億元,較2016年的948億元增長18.04%。

2010-2017年我國醫院體檢市場規模走勢圖

資料來源:智研咨詢整理

由于公立醫院的本質工作是為患病的人提供診斷及治療服務,因此,體檢只是作為其輔助業務而存在。而那些專業的體檢機構是醫療細分領域分化的結果,較之公立醫院,前者的服務理念和服務質量等方面存在明顯的優勢。此外,公立醫院目前主營的依舊是中低檔位的傳統體檢,而專業的體檢機構除了傳統體檢外,還提供高端體檢,這就給民營專業體檢機構的進一步發展讓出了市場契機。2017年我國專業健康體檢市場份額為266億元,專業健康體檢市場份額占比從2010年的12.20%增長至2017年的19.21%。

2010-2017年我國專業健康體檢市場規模及份額走勢圖

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國健康體檢服務行業發展模式分析及未來前景規劃報告

《2022-2028年中國健康體檢服務行業發展模式分析及未來前景規劃報告》共十二章,包含健康體檢服務行業企業經營情況與商業模式分析,健康體檢服務行業投資分析與預測,2022-2028年中國健康體檢服務行業投融資戰略規劃分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)