一、醫療器械行業發展現狀分析

1、全球醫療器械行業發展現狀分析

隨著經濟的發展、人口的增長、社會老齡化程度的提高,以及人們保健意識的不斷增強,全球醫療器械市場持續快速擴大。整體來看,全球醫療器械市場需求增長率遠遠高于GDP增長。

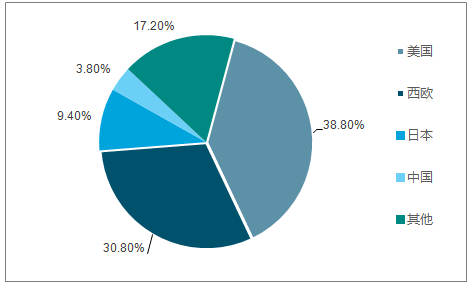

全球醫療器械行業集中度較高,目前排名世界前25位的醫療器械公司的銷售額合計占全球醫療器械總銷售額的60%,而散布在世界各地的數萬家醫療器械公司的銷售額合計只占40%的份額。從各個國家和地區看,美國穩居行業龍頭地位,其醫療器械行業銷售收入在全球占比達38.8%,其次分別是西歐,占比30.80%,日本約占9.4%,中國約占3.8%,其它國家和地區共占17.2%。

全球醫療器材產業分布情況

國家/地區幾天 | 國家及地區 |

世界醫療器械主要生產國 | 美國、德國、荷蘭、日本、中國 |

世界醫療器械主要消費國 | 美國、中國、日本、英國、加拿大 |

世界醫療器械主要出口國 | 美國、中國、德國、日本、荷蘭 |

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國醫療器械和藥品包裝材料市場研究及投資前景預測報告》

全球醫療器械市場份額

資料來源:公開資料整理

2、中國醫療器械行業發展現狀分析

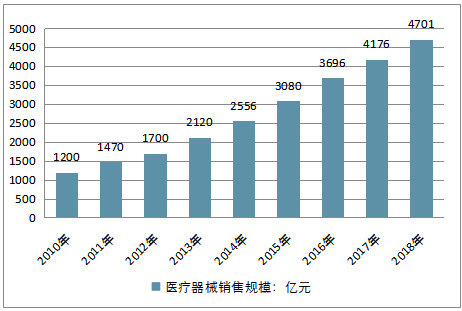

我國醫療器械2015年市場總規模約為3080億元,2015-2020年醫療器械市場將保持20%的增速。根據此增速測算,2016年中國醫療器械銷售規模為3696億元。截止到2017年中國醫療器械銷售規模達到了4176億元,預計2018年中國醫療器械銷售規模將超4700億元。

2010-2018年中國醫療器械銷售規模走勢

資料來源:公開資料整理

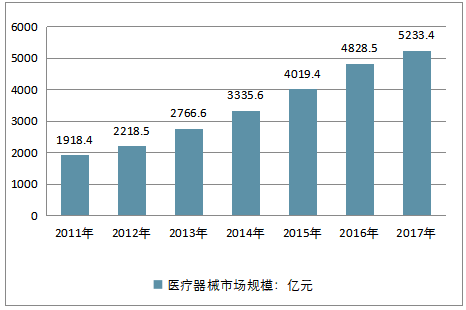

隨著醫療器械行業的蓬勃發展,2017年市場規模已達5233.4億元,家用醫療器械也迎來了快速發展。同時,我國公共醫療資源稀缺,公共醫療衛生服務系統落后,再加上居民日益重視自身身體健康,家用醫療器械市場增長動力充足。

2011-2017年中國醫療器械行業市場規模走勢

資料來源:公開資料整理

無論是農村居民還是城鎮居民,其每年用于醫療保健的支出都在持續增長,表明我國家用醫療器械市場有著旺盛的潛在需求。2017年全國居民醫療保健人均消費1451元,其中城鎮、農村分別為1755元、1091元。

2007-2017年中國城鄉居民人均醫療保健支出情況對比

資料來源:公開資料整理

人口老齡化也是家用醫療器械發展的主要動力來源之一。數據顯示,截至2017年底,國內60歲以上老年人口數達24090萬人,占比達到17.3%。老齡化的趨勢必然會帶來相應的醫療消費,提高家用醫療器械的使用頻率。各類家用醫療器械,例如呼吸機、血糖儀、輪椅、制氧機、血壓計等,都會隨著老齡化的到來而打開新的市場空間。

2017年國內人口結構按年齡分布情況

資料來源:公開資料整理

隨著我國人口老齡化的加劇以及扶持政策力度加大,醫療器械市場規模正不斷擴張。中國醫療器械產業由小到大,迅速發展,現已成為一個產品門類比較齊全、創新能力不斷增強、市場需求十分旺盛的朝陽產業。特別是近年來,醫療器械產業發展速度進一步加快,連續多年產值保持兩位數增長。其中,作為骨科和心血管所需的介入器材、植入器材和人工器官等高值醫療器械也迎來快速增長的時期。

我國高值醫療器械擁有巨大的成長潛力。據統計,2015年中國醫療器械市場銷售規模約為3080億元,高值醫療器械占整體醫療器械規模的25%,市場規模約為770億元。

目前,中國企業除了超聲聚焦等少數技術處于國際領先水平外,在高科技產品方面,中國醫療器械的總體水平與國外先進水平的差距約為15年。除了超聲聚焦等少數技術處于國際領先水平外,不少關鍵技術被發達國家大公司所壟斷,國產醫療器械產品不論在技術能級、檔次方面,還是在產品功能、外觀以及操作便捷方面,與美、歐、日等發達國家有明顯的差距,產品技術性能和質量水準落后于國際先進水平,難以滿足國內臨床和科研的需求。

總體而言,目前我國高值醫療器械行業仍舊處于吸收發達國家技術優勢、轉化創新的階段。總體的研發能力還是較為薄弱,大多數企業品牌都集中在低端領域。而高端領域的關鍵技術與核心零部件則還要依賴進口。

在此背景下,我國高值醫療器械的競爭格局第一梯隊均為技術最為先進的美國企業,我國國內領先品牌多位列第二或第三梯隊。

國內高值醫療器械行業主要梯隊代表企業及主要產品統計情況

梯隊類別 | 企業 | 主要產品 |

第一梯隊 | 德國貝朗醫療 | 骨類植入器械、神經補片等 |

美國強生公司 | 補片、支架、骨類植入器械等 | |

美國戈爾公司 | 補片、血管類和骨類植入器械等 | |

美國巴德公司 | 疝修補材料類、骨類植入器械等 | |

第二梯隊 | 冠昊生物 | 補片、生物膜及其他醫療器械 |

美國巴奧米特公司 | 第三類植入材料和人工器官生產 | |

北京威聯德骨科技有限公司 | 骨水泥膠槍、解剖型鋼板、螺釘 | |

北京納通醫療設備有限公司 | 珊瑚改性羥基磷灰石技術制備人工骨 | |

第三梯隊 | 北京愛康宜誠醫療器材有限公司 | 第一、三類植入性工工器官 |

北京佰仁醫療科技有限公司 | 生物瓣、成形環、心包補片 | |

北京天新福醫療器材有限公司 | 生物膜 | |

北京益而康生物工程研發中心 | 膠原蛋白海綿、納米晶膠原基修復材料 |

資料來源:公開資料整理

第一梯隊以外資企業為主,這類企業在品牌、產品設計及銷售渠道上具有較強的優勢,特別是由于長期經營,已經在國際上獲得醫學界普遍認可,產品品牌認知度較高;

第二梯隊主要是指國內年銷售收入在3000萬以上的高值醫療器械企業,這類企業一般是在某細分領域內具有獨特的競爭優勢,使得企業規模逐步擴大,同時這些企業正呈現出品牌建設階段特征,通過不斷努力,提高企業經營規模;

第三梯隊高值醫療企業在國內企業總數比重較大,這類企業由于受資金、技術等方面的限制,經營規模相對較小,因此在與外資、國內領先企業的競爭中,第三梯隊企業面臨較大壓力。

此外,雖然國內部分高值醫療器械企業在總體規模上競爭優勢一般,但其在細分市場領域具有較強的競爭力,例如先健科技和華醫圣杰在封堵器市場領域和樂普醫療三分天下;再如康輝、創生和威高三家企業雖在在整個高值醫療器械整體市場份額一般,但占據了國內所有骨科廠家銷售額的40%左右。

國內高值醫療器械行業主要細分領域競爭分析

細分市場 | 優勢企業 |

心血管支架 | 樂普醫療、微創醫療、山東吉威等 |

封堵器、心臟瓣膜、起博器等先心病介入器械 | 先健科技、樂普醫療(主要是控股子公司上海形狀和秦明醫學)、華醫對杰 |

腦血管植入器材 | 微創醫療 |

骨科植入醫療器械 | 康輝、創生、威高 |

資料來源:公開資料整理

二、醫療器械行業將迎來機遇,發展前景良好

隨著經濟社會的全面發展與進步,以維護和保障大眾身心健康為核心的健康服務業正成為新興產業的重要組成部分,改革、深化、醫療、體制這類字眼逐漸進入大眾的視野,老百姓對于享受優質醫療服務的期待也隨之提高。

為加強醫療器械檢驗檢測機構管理,規范醫療器械檢驗檢測工作,按照國務院部署,結合醫藥衛生體制改革,促進社會辦醫健康發展,有利于擴內需、惠民生和發展現代服務業。現今,醫療檢驗檢測機構由國有機構壟斷的局面有望因此改變,第三方檢測機構和具備性價比優勢的醫療器械將迎來機遇。業內預期,醫療檢驗檢測機構整合改革后,醫療檢驗檢測機構由國有機構壟斷的局面有望改變,民營檢測和第三方檢測市場將迎來重大機會。

即將發布的機構整合意見正是對《決定》的細化和實施。國家質檢總局科技司科技規劃處調研員劉展表示,檢驗檢測機構整合的思路是,根據國務院機構改革和職能轉變的要求,充分體現分類推進事業單位改革精神,按照整合建立公益性政府檢驗檢測機構和經營性社會檢驗檢測機構兩支隊伍的指導思想和“專業化提升,集團化整合,市場化運營,國際化發展”的方向。

整合醫療檢驗檢測機構對保證醫療衛生安全提供了必要的技術保障,是民生工作的具體體現。近年來,新的醫療器械相關法規、指導原則、行業標準不斷出臺不難感受到從國家層面對醫療器械監管內容和方法的不斷調整和完善。隨著國家整體醫療改革的推進,作為醫療健康產業的重要組成部分,醫療器械的診療技術也面臨新的機遇與挑戰。

值得注意的是,與以往相比,此次特別提出要探索以公建民營、民辦公助等方式建立區域性檢驗檢查中心,面向所有醫療機構開放。這對社會辦醫擴大發展空間來說是個很好的機遇。業內分析認為,在醫療信息化不斷加深的背景下,區域性檢驗檢查中心正成為一種趨勢,對促進優質醫療資源縱向流動意義重大。這一改革舉措對于正在推進的檢驗檢測認證機構整合改革將是重大政策利好。

在新的形勢下,如何利用好現有的檢驗檢測資源,滿足醫療器械行業快速發展的需要,已經成為和民間共同的思考話題。預期在不久的將來,中國的藥品、醫療器械檢測檢驗市場將會呈現一個新的格局。高端醫療器械不僅被視為新興產業的發展目標,亦被認定為重點突破的領域。

隨著國家對于國產醫療器械行業的政策扶持,以及企業自主創新意識的不斷提升,技術水平的不斷提高,國內醫療器械市場獲得了快速發展,已涌現出一批產品及服務領先的龍頭企業。新政策、新機遇,提升了國產醫療品牌對品質的追求,有利于創新型、規模化和國際化企業的發展。與此同時,我國醫療器械市場還有巨大的增長空間。

2017年是國產醫療器械發展中里程碑式的一年。作為長期被GPS為代表的進口品牌壟斷的醫療器械行業,國產品牌達到了前所未有的市場占有率。一方面,得益于近年來國產品牌在產品研發上的投入,某些國產醫療器械品牌在產品性能和售后服務上,已趕超同類型的進口設備;另一方面,全社會對于支持國產醫療器械發展的呼聲不斷高漲,國家政策的扶持,給予了民族品牌極大助力。

隨著人口老齡化的加快,人民生活水平的提高,以及新型診療技術逐漸推廣,醫療器械行業終端需求將繼續保持快速增長,受政策扶持鼓勵的領域,尤其是有能力實現進口替代的國產醫療器械企業,在未來將獲得巨大發展空間。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國運動再生醫學醫療器械行業市場研究分析及投資前景研判報告

《2026-2032年中國運動再生醫學醫療器械行業市場研究分析及投資前景研判報告》共八章,包含國內運動再生醫學醫療器械生產廠商競爭力分析, 2026-2032年中國運動再生醫學醫療器械行業發展前景及投資策略, 運動再生醫學醫療器械企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢