港口行業主管部門為交通運輸部,省、自治區、直轄市人民政府交通(港口)主管部門負責本行政區的港口經營管理工作。省、自治區、直轄市人民政府、港口所在地設區的市(地)、縣人民政府確定的具體實施港口行政管理的部門負責該港口經營管理工作。

港口的監管機構還有港務管理局和海上安全監督局,主要職能如下:

一、港務管理局

鑒于港口對國家具有十分重要的作用,與所在城市的關系十分密切,因此在航運比較發達的國家,港口行政組織方面的職能通常是由政府專設的管理機構--港務管理局來履行的。屬于政府管理機構的港口工作主要是:

①制訂港口發展規劃;②發運和監督建造碼頭基礎結構和其它水工建筑物;③負責港池及港外航道的疏通;④批準有關單位在港區范圍內構筑設施和對碼頭基礎結構的租借申請;⑤對進出港、靠泊碼頭、錨地的船舶及對裝卸作業進行安全監督、管理;⑥對環境保護進行監督、管理;⑦對進出港船舶引航;⑧負責港區消防;⑨掌握在港和進出港船舶的動態;⑩征收各項政府規定征收的費稅。

二、海上安全監督局

交通部設在沿海各港的海上安全監督局,是國家行政管理機關,根據國家的《海上交通安全法》和《海洋環境保護法》等有關法令、規章維護國家主權,對船舶實施監督管理,保障水上交通安全秩序。其主要職責為:

① 辦理船舶注冊登記,核發船舶國籍證書或船舶登記證書;

② 負責船員考試核發證,核發海員證;

③ 對進出港船舶實施監督、檢查和管理,辦理船舶進出港簽證或聯檢;

④ 指導船舶進出港和提供引航;

⑤ 維護港口和航道的水上交通秩序,進行交通管制;

⑥ 組織并指揮港內船舶防臺、抗災;

⑦ 組織水上救助;

⑧ 調查處理海損事故。船舶排污和有關違章事項;

⑨ 監督危險品的裝卸和積載;

⑩ 審批港口和航道的水上、水下工程設施建設,監督港口和航道的通航情況,發布航行通告和航行警告。

改革開放以后,中國沿海港口建設重點圍繞煤炭、集裝箱、進口鐵礦石、糧食、陸島滾裝、深水出海航道等運輸系統進行,特別加強了集裝箱運輸系統的建設。政府集中力量在大連、天津、青島、上海、寧波、廈門和深圳等港建設了一批深水集裝箱碼頭,為中國集裝箱樞紐港的形成奠定了基礎;煤炭運輸系統建設進一步加強,新建成一批煤炭裝卸船碼頭。同時,改建、擴建了一批進口原油、鐵礦石碼頭。

近年來,隨著《推動共建絲綢之路經濟帶和21世紀海上絲綢之路的愿景與行動》發布,“一帶一路”建設由戰略制定轉到加強規劃實施與具體項目推進交叉進行階段。在“一帶一路”建設中基礎設施的互聯互通是戰略優先領域,港口作為陸上絲綢之路經濟帶和21世紀海上絲綢之路的銜接點,戰略地位凸顯,以重點港口為節點,建設暢通安全的運輸大通道,是落實國家戰略的重要環節。

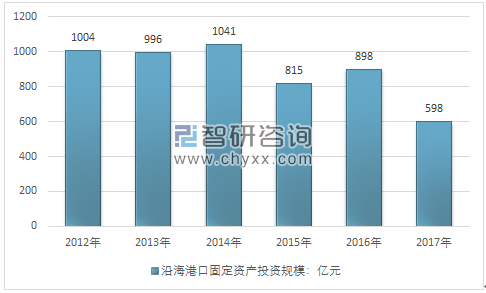

智研咨詢發布的《2019-2025年中國港口碼頭行業發展分析及投資前景預測報告》指出:沿海港口建設投資規模自2012年開始連續5個年度負增長,投資規模由2012年的1004億元下降至2017年的598億元。

2012-2017年中國港口行業市場規模情況

資料來源:中國港口協會 智研咨詢整理

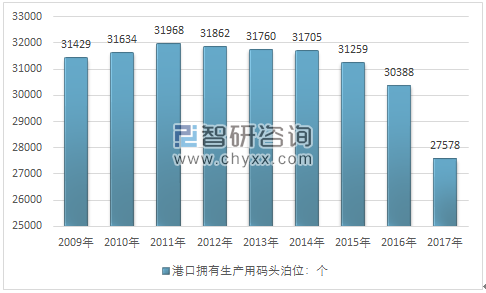

2017年末全國港口擁有生產用碼頭泊位27578個,比上年減少2810個。其中,沿海港口生產用碼頭泊位5830個,減少57個;內河港口生產用碼頭泊位21748個,減少2753個。

2009-2017年中國港口擁有生產用碼頭泊位數量

資料來源:中國交通運輸部

2017年末全國港口擁有萬噸級及以上泊位2366個,比上年增加49個。其中,沿海港口萬噸級及以上泊位1948個,增加54個;內河港口萬噸級及以上泊位418個,減少5個。

全國萬噸級及以上泊位中,專業化泊位1254個,比上年增加31個;通用散貨泊位513個,增加7個;通用件雜貨泊位388個,增加7個。

我國港口企業國有特征明顯,目前,環渤海地區港口群內主要公共碼頭經營實體的股東背景大部分均為當地的各級政府,僅丹東港和葫蘆島港兩港的公共碼頭經營主體實際控制人為自然人;此外,錦州港的主要公共碼頭經營實體4和青島港的集裝箱業務主要經營主體5目前無實際控制人。從市場占有率來看,遼寧省內各港口公共碼頭經營主體在所經營港口均具有較高的壟斷地位,市場份額均在 75%以上,僅唐山港內經營主體較多,市場份額較為分散,其中唐山港曹妃甸港區的兩家公共碼頭經營主體在曹妃甸港區的市場占比均為 30%左右,唐山港京唐港區的公共碼頭經營主體在京唐港區的市場占比約為 75%;此外,黃驊港的市場份額主要是由貨主碼頭經營主體占據,公共碼頭經營主體市場份額占比不到 20%。

2017年我國主要港口名單

沿海港口 | 內河港口 |

大連 | 重慶 |

營口 | 鎮江 |

秦皇島 | 蘇州 |

天津 | 南通 |

煙臺 | 江陰 |

威海 | 泰州 |

青島 | 無錫 |

日照 | 上海 |

上海 | 杭州 |

連云港 | 嘉興內河 |

寧波-舟山 | 湖州 |

臺州 | 蕪湖 |

溫州 | 武漢 |

福州 | 岳陽 |

廈門 | 佛山 |

汕頭 | 重慶 |

深圳 | - |

廣州 | - |

湛江 | - |

北海 | - |

防城 | - |

海口 | - |

八所 | - |

黃驊 | - |

唐山 | - |

北部灣 | - |

資料來源:智研咨詢整理

2017年港口運輸行業營收排行榜上,前10家企業總營收為1266.64億元。其中有4家企業營收在100億元以上。前3家公司營收合計698.41億元,占10家港口運輸行業A股公司總營業收入的55.14%。其中上港集團位居2017年港口運輸行業A股上市公司營收排行榜榜首,2017年全年營收374.24億元,遙遙領先于其他企業。寧波港2017全年營收共計181.83億元,排名第二。天津港營業收入142.34億元,排名第三。

2017年我國主要港口企業主營業務收入對比

資料來源:公司公告

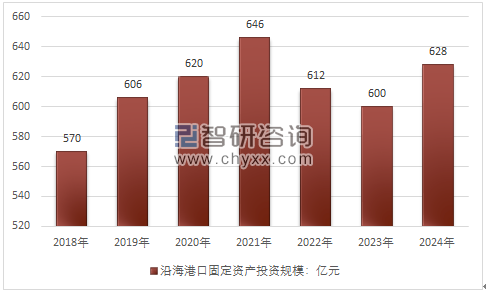

受全球宏觀經濟不確定因素影響,未來中國港口行業將出現波動增長。預計2024年中國沿海港口建設投資規模為628億元。

2018-2024年沿海港口建設投資規模

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國港口行業市場全景評估及發展趨勢研究報告

《2026-2032年中國港口行業市場全景評估及發展趨勢研究報告》共七章,包含中國沿海港口群發展狀況分析,國內外港口物流發展狀況分析,中國港口行業的領先企業分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢