一、凈水器行業現狀

1、2017年凈水器市場現狀

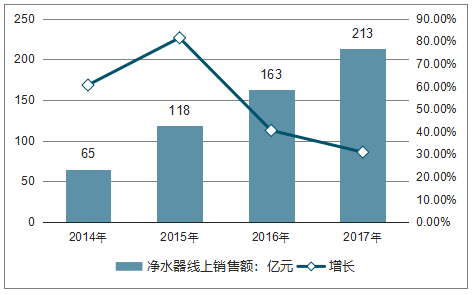

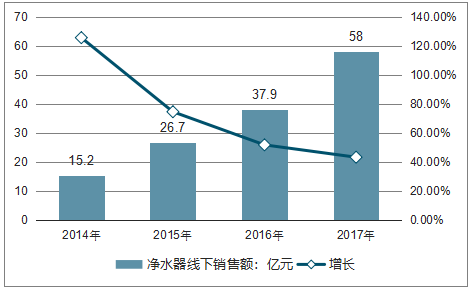

最近幾年,隨著消費升級趨勢顯現,凈水器銷售規模逐年增長。數據顯示,2015年之前,中國凈水市場以高于64%的速度快速擴容。2016年中國凈水器銷售規模為203.5億元,同比增長40.6%; 2017年市場規模可達271億元,同比增長33.2%,其中線上可達213億元,線下可達58億元。

2014-2017年凈水器市場線上銷售額及增速走勢

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國凈水器行業運營態勢及未來發展趨勢報告》

2014-2017年凈水市場線下銷售額及增速走勢

資料來源:公開資料整理

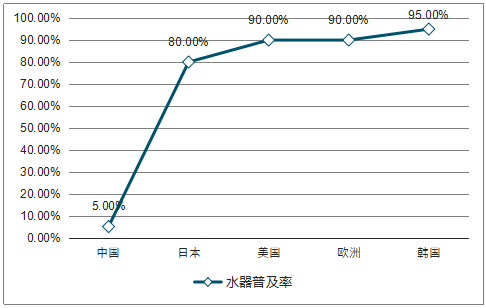

凈水設備在我國已經發展多年,但由于行業標準的缺失以及消費者對飲用水安全意識處于培養階段等原因,使得我國凈水器普及率相比歐美發達國家要低很多。

中國市場中凈水器普及率還很低

資料來源:公開資料整理

當前,凈水器在國際市場的發展已相當成熟,有專家指出,在歐美等發達國家,家用凈水器使用普及率已超過80%,然而在我國,目前家用凈水器的普及率仍不及10%。然而值得關注的是,近年來,在消費水平以及人們生活品質的提升中,中國消費者對家庭凈水的需求不斷攀升,中國凈水行業開始呈現高速增長態勢,凈水器逐漸在中國家庭走上普及之路。

2017年部分省市凈水器產品技術格局(零售量份額)

資料來源:公開資料整理

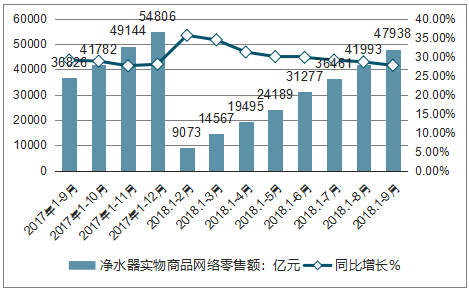

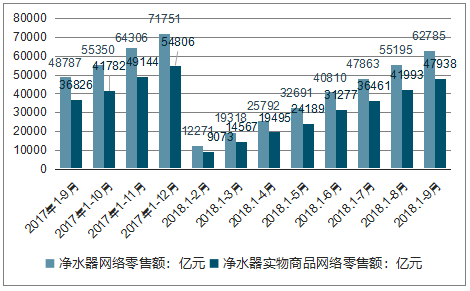

2、2018年1-9月份中國凈水器網絡零售情況

2018年1-9月份,全國網上零售額62785億元,同比增長27%。其中,實物商品網上零售額47938億元,增長27.7%。

2017-2018年中國凈水器網絡零售額及增長速度

資料來源:公開資料整理

2017-2018年中國凈水器實物商品網絡零售額及增長速度

資料來源:公開資料整理

2017-2018年中國凈水器網絡零售額及凈水器實物商品網絡零售額對比

資料來源:公開資料整理

3、凈水器品牌競爭格局

從凈水器品牌競爭格局來看,目前市場上凈水器一般可分為三大陣營:

第一陣營的三大品牌的年出貨額為10億元以上。分別由美的、沁園、A.O.史密斯組成,這一陣容和2016年相同。

第二陣營的年出貨額在1億到5億元之間。而在5億元到10億元區間依舊和2016年一樣保持真空,2017年依舊沒有一個品牌進入這一區間。第二陣營主要由安吉爾、飛利浦、怡口日出東方系、開能、浩澤、碧水源、3M、濱特爾、云米、格力等品牌組成。

第三陣營的門檻在5000萬元左右。在2016年5000萬到1億元的品牌還很多,但到了2017年,5000萬由分水嶺變成了門檻。這些品牌未來將出現兩極分化的局面,要么被淘汰出局,要么順勢進入到第二陣營。第三陣營主要由TCL、長虹、斯隆、沁爾康、愛尼克斯、泉來等品牌組成。

總體來說,品牌格局的一大趨勢是,第一陣營的格局相對平穩,第二陣營的陣容在逐年擴大,第三陣營的陣容在逐年縮減。

- | 出貨額 | 主要品牌 |

第一陣營 | 10億元以上 | 美的、沁園、A..Q史密斯 |

第二陣營 | 1-5億元 | 安吉爾、浩 澤、碧水源、3M濱特爾、云米、格力等 |

第三陣營 | 500萬元之間 | TCL、長虹、斯隆、沁爾康、愛尼克斯、泉來等 |

資料來源:公開資料整理

二、凈水行業呈現四大特點

隨著經濟的快速發展,水質污染不斷加劇,居民用水安全問題越來越受到關注,居民對飲用水水質的要求也越來越高,飲水與健康已成為大眾關注的熱點和焦點,同時凈水器行業也在快速地增長,雖然國內凈水器市場普及率還不是很高,但凈水行業前景可觀,目前凈水行業呈現四大特點:

一是凈水器市場發展穩定,高端化趨勢明顯。隨著消費水平的提高,凈水器市場越來越趨于高端化。根據相關監測數據,凈水器高端(≥4000元)價格段份額在逐年增長,今年前26周高端份額超過50%,同時凈水行業均價也在增長,今年前26周均價達到3877元,同比增長13.4%,外資品牌均價4690元,同比增長10.4%,內資品牌均價3482元,同比增長14.7%。

二是反滲透技術普及,綠色制造技術是未來發展的趨勢。目前凈水器市場在技術方面主要分為反滲透技術,超濾、活性炭、納濾等,受國家“863”計劃影響,反滲透技術逐漸成為市場主流。根據相關數據監測,反滲透技術產品呈逐年增長趨勢,活性炭產品呈下降趨勢,今年前26周反滲透技術產品占比近90%,其次是超濾產品和活性炭產品,份額均不到5%。

凈水器在普及反滲透技術的同時也要向綠色制造技術發展,目前,綠色制造技術已列入國家科學技術“十二五”專項規劃。其目標是使得產品從設計、制造、包裝、運輸、使用到報廢處理的整個生命周期中,對環境負面影響最小,資源利用率最高,并使企業經濟效益和社會效益協調優化。隨著環保意識的逐漸增強,不推行綠色制造技術的企業將會在市場競爭中被淘汰,發展綠色制造技術勢在必行。

三是產品功能朝著大通量、長壽命、高節水、智能化方向發展。小通量的凈水器產品易出現出水流量小、廢水比例大、過濾效果不佳等問題,因此,大通量、方便快捷、水質潔凈的高品質產品更能滿足用戶需求。根據相關監測數據,大通量(≥200L)的產品發展速度快并呈遞增趨勢,今年前26周大通量(≥200L)產品占比近64%,小通量產品的份額逐年下降。

智能化成為凈水器行業的突破點之一。整個家電行業都在提倡智能化,凈水器也不例外。凈水器智能化主要表現在提醒消費者更換濾芯、水質數據收集、生活化服務連接等方面。

四是渠道下沉。凈水器在三線以下城鎮及農村市場逐漸被認可。我國經濟的快速發展在一定程度上影響了自然環境,其中水污染最為嚴重,不斷上升的癌癥村數量就是最好的例子。三級以下城鎮常住人口超過我國總人口的50%,這部分地區水處理條件差,消費者對飲水越來越重視,凈水器未來將成為健康生活必備的電器產品。根據相關監測數據,三線以下城鎮及農村市場的同比增長高于一、二線城市,三線以下城鎮及農村市場潛力巨大。

三、凈水行業的三大發展趨勢

1、凈水器消費群體年輕化

隨著互聯網的發展,越來越多的年輕消費者一改以往被動地位,開始直接與企業對話,并開始影響凈水器市場的發展方向。如何切實從年輕消費者出發,深入了解他們的真實需求已經成為企業不得不思考的一個大課題。

2、凈水器個性化風潮興起

80后消費群體的崛起帶動了產品的個性化風潮,“定制”一詞已經越來越受消費者追捧和喜愛,就凈水器而言,從產品尺寸到顏色到材質乃至個性圖案,用戶掌握對自己的凈水器的絕對控制權。因此對于廠商而言,產品除了功能需要有保障外,在設計上也要能滿足消費者對個性化的需求。

3、中高端凈水器市場分量加重

隨著經濟發展的加速,中產階級日益壯大,主流消費群體的消費能力也在逐漸增強,這也為中高端產品市場的發展奠定了基礎。相比于主打廉價和性價比的產品,他們更愿意為真正能滿足他們需求的好產品買單。事實上,一個新的消費市場概念已在目前的凈水器行業中悄然流行,即在滿足中等收入但追求時尚的消費者心理的同時又符合其購買能力的市場。

凈水器行業不斷發展,凈水器市場競爭也日益激烈,作為凈水器代理商不僅要從眾多的凈水器代理中脫穎而出,還要創建自己的營銷模式讓客戶認可你,唯有這樣,凈水器代理商才能更快的拓展市場。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國凈水器行業市場運營格局及前景戰略分析報告

《2026-2032年中國凈水器行業市場運營格局及前景戰略分析報告》共十五章,包含凈水器市場面臨的挑戰及應對建議,凈水器行業投資價值分析,2026-2032年中國凈水器市場前景分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國凈水器行業市場現狀及競爭格局分析:集成化、系統化、年輕化是主要趨勢[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年凈水器發展環境(PEST)分析:隨著居民生活品質提升,凈水器的需求也將穩步增長 [圖]](http://img.chyxx.com/images/2022/0309/a22df55ef4b255289f572d267ed3ee12f0b0b3b2.png?x-oss-process=style/w320)