由于今年鋼價波動的核心驅動力來源于供給端的環保限產。市場在8月份對限產對供應端的壓制的預期過高,將鋼價推到了較高的位置,目前正根據實際執行情況對價格進行調整。

往鋼鐵行業無法長時間維持景氣,是因為供給端在高盈利刺激下快速釋放從而導致鋼價下跌,鋼價弱勢往往伴隨著供給端的放量。

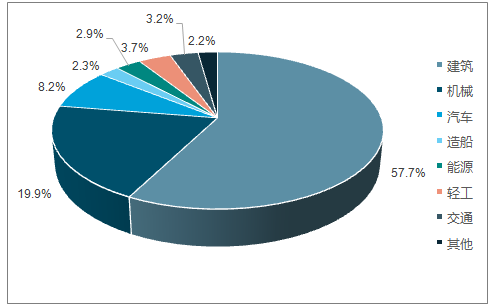

供給側改革以來,黑色產業開啟了一輪景氣周期,鋼鐵下游需求主要來基建和房地產,其直接拉動的需求占鋼鐵消費 55%左右,同時會拉動機械制造、重卡以及家電等用鋼,直接和間接拉動需求占鋼鐵 75%左右。鋼鐵消費的核心變化就是建筑業,而建筑業的主要就是基建與房地產。

在經濟回落和基建大幅滑坡之后,市場對基建重新回暖期待開始顯著提升。7月國務院常務會議提出“積極的財政政策要更加積極”,并在隨后不久將今年鐵路投資計劃由7300億提升至8000億,基建托底經濟意愿明顯增強。

經濟下行壓力之下,環保開始糾偏“一刀切”,實際環保限產已經松動,因此后期實際鋼鐵產量壓制將較為有限,但供給預計也難以大幅釋放,更多是呈現平穩狀態。今年以來鋼鐵整體需求高位保持韌性,房地產投資依然保持強勁增長。

國內鋼鐵需求結構圖

數據來源:公開資料整理

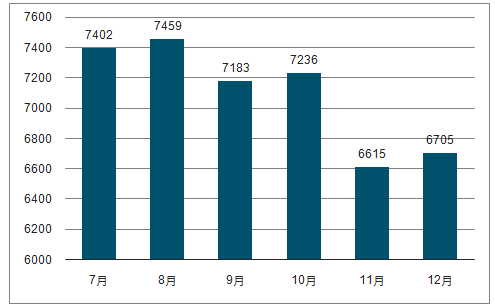

2017年至今,鋼鐵行業歷經地條鋼出清、供給側改革、采暖季環保限產等多輪整治,供給端理應有所壓制,最新 9 月粗鋼日產量高達269.5萬噸。

據調查數據顯示,2017 年4月底各省區已清理地條鋼產能 1.19 億噸,11 月統計局發言公布1.4 億噸地條鋼產能出清,按照產能利用率 30%-50%測算,地條鋼產量在 4200-7000 萬噸,這部分產量多屬于表外產量,并未包含在統計局粗鋼產量的統計口徑之中,將這部分產量人為加到2017 年公布的粗鋼產量中,可以看到2018年 1-9 月公布的累計粗鋼產量較地條鋼產量取均值 5600 萬噸推導出的2017 年同期粗鋼產量減少 423 萬噸,下降 0.61%,并未出現大幅增長。

2017 年7-12月全國粗鋼產量(萬噸)圖

資料來源:公開資料整理

從庫存水平來看,鋼材的社會庫存與鋼廠庫存在近幾個月一直處于歷史性低位。從 9月 20 日最新的調查數據來看,社會庫存與鋼廠庫存均進一步去化,其中社會庫存去化 16.87萬噸,鋼廠庫存去化 4.13 萬噸。社會庫存和鋼廠庫存在近一月以來重新同向下,社會庫存的去化速率快于去年同期與近五年的歷史平均水平。當前鋼材的社會庫存為 979 萬噸,2013-2017 年同期的社會庫存分別為 1483 萬噸、1173 萬噸、1033 萬噸、979 萬噸、1007萬噸。考慮到 2018 年以前存在“地條鋼”等未統計在內的隱性庫存,當前鋼材的社會庫存處于歷史性低位。對于未來鋼材庫存的變化,目前處于低位的庫存在10-11月有望進一步去化。庫存變化也是供需基本面變化的最直觀反映。

鋼材社會庫存的季節性變化(與近 5 年歷史均值對比)圖

數據來源:公開資料整理

鋼材社會庫存的季節性變化(與去年情況對比)圖

數據來源:公開資料整理

鋼材看似需求下降原因在于“因城施策”“房住不炒”“堅決遏制房價上漲”的基調指引下,此輪地產調控逐漸從一線城市蔓延至周邊二線城市再到三四線城市,覆蓋范圍逾上百城,時間上和力度上明顯強于往次。再從政策內容上看,2018 年熱點區域相關政府部門分別從限購、限售、限貸、限價四方面抑制投機性需求,保障合理需求等導致的。在2018 年 1-8 月,房屋新開工面積累計同比增速為 15.9%,較去年同期上升 8.2 個百分點。下游總需求很大程度來自于地產需求。今年地產商的融資環境偏緊,地產商普遍采取高周轉的運行模式,1-8 月地產商拿地的高增速將可能帶動未來幾個月的地產新開工。雖然鋼材在“住房不炒”的原因,房產需求量沒有擴大,但是城市人才引進降低購房門檻,比如長沙,本科以上可以落戶買房。政策的變動,沒有使鋼材的需求量下降。

智研咨詢發布的《2018-2024年中國粗鋼行業市場需求預測及投資未來發展趨勢報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國粗鋼行業市場運行態勢及發展趨勢分析報告

《2026-2032年中國粗鋼行業市場運行態勢及發展趨勢分析報告》共十二章,包含中國粗鋼產業重點區域現狀分析,2026-2032年中國粗鋼產業發展趨勢預測分析,2026-2032年中國粗鋼行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢