塑料瓶能夠快速大量的復制生產,使其能夠滿足工業化的生產需要,被大量廣泛的應用于食品、飲料、醫藥、化妝品和化工產品的包裝。而且塑料瓶能夠在外形和容量上滿足不同產品的需求,能夠塑造不同產品形象和外觀。

由于塑料瓶行業技術壁壘低,促使我國塑料瓶行業市場容量大,市場競爭非常激烈,在目前市場秩序混亂的情況下,由于行業的特殊性,價格已經不能成為有力的優勢,而國內市場存在競爭激烈的是中低端塑料瓶產品,高端產品市場處于供不應求的境地,中低端塑料瓶同質化明顯,產品的設計、材質、質量等方面都有待提高。

我國塑料目前以PET瓶為主,當前國內除了水飲料包裝業小企業眾多以外,我國碳酸飲料和熱罐裝飲料均呈現寡頭壟斷的競爭格局,珠海中富實業股份有限公司、上海紫江企業集團股份有限公司占有大部分市場份額。

2017年中國塑料瓶子行業區域品牌

區域 | 品牌 |

華北 | 永生可盈、勁松塑料、滄縣盛康塑料 |

東北 | 順成塑料、哈爾濱正大包裝、盈同塑業 |

華東 | 紫江企業、偉東包裝、中隆包裝 |

華南 | 珠海中富、廣州泛亞、嘉泰塑料 |

華中 | 三得利塑料、納高塑料、寶豐塑業 |

西部 | 慶春塑膠、宜美塑膠、鼎晟塑料 |

資料來源:智研咨詢整理

整體來看,我國塑料瓶領先企業主要集中在華東地區,反映出我國塑料瓶市場分布和經濟成熟度成正相關關系。

近些年,我國食品飲料行業和醫藥行業市場增速提升,同時產品包裝升級一定程度上刺激了塑料瓶企業的壯大,同時也提升了塑料瓶的消費量和需求規模。

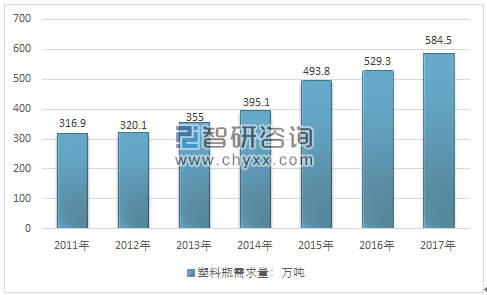

2017年我國塑料瓶子行業消費量584.5萬噸,同比2016年的629.3萬噸增長了10.43%,近幾年我國塑料瓶子行業消費量情況如下圖所示:

2011-2017年中國塑料瓶子行業消費量統計

資料來源:智研咨詢整理

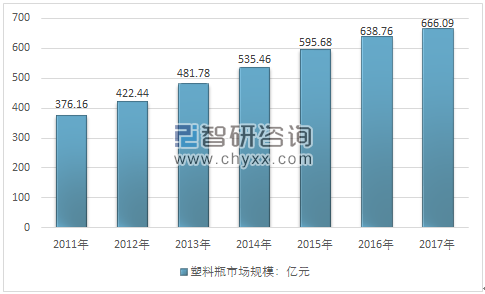

2017年我國塑料瓶子行業市場規模約666.09億元,同比2016年的638.76億元增長了4.28%,近幾年我國塑料瓶子行業市場規模情況如下圖所示:

2011-2017年中國塑料瓶子行業市場規模情況

資料來源:智研咨詢整理

隨著制造業工業技術水平的提升,塑料瓶制造成本和產能出現了非常可觀的改善。

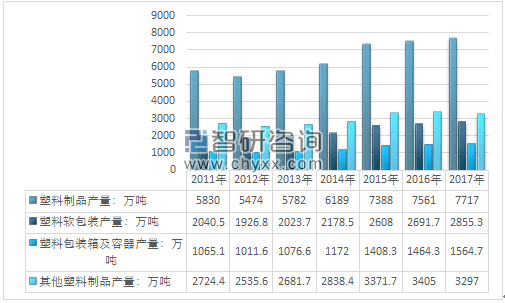

根據智研咨詢發布的《2018-2024年中國塑料瓶子市場分析預測及發展趨勢研究報告》數據顯示:2017年我國塑料制品產量7515.5萬噸,其中塑料軟包裝產量約2855.3萬噸,塑料包裝箱及容器產量1564.7萬噸,其他塑料制品產量約3297萬噸。如下圖所示:

2011-2017年中國塑料制品及細分產品產量情況

資料來源:國家統計局 智研咨詢整理

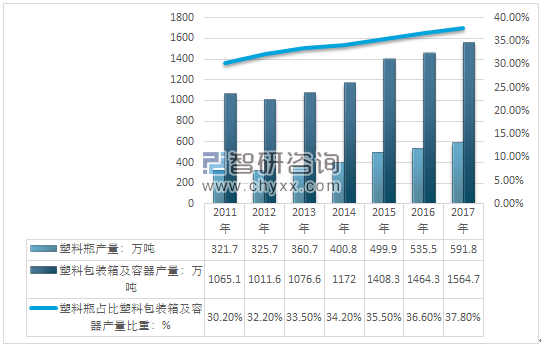

2017年我國塑料包裝箱及容器產量約1564.7萬噸,其中塑料瓶產量約591.8萬噸占比37.8%。

2011-2017年中國塑料瓶子產量及占比塑料包裝箱及容器產量情況

資料來源:智研咨詢整理

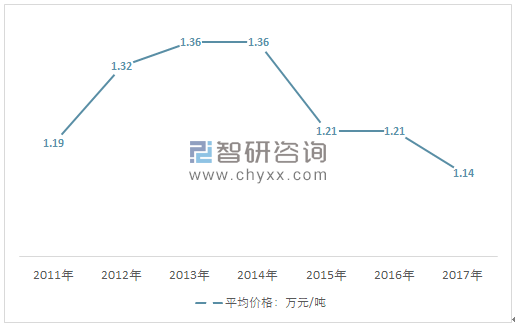

制造工藝升級降低了我國塑料瓶制造成本,同時下游市場需求規模的持續擴張,有效的攤薄了塑料瓶企業的銷售成本,我國中國塑料瓶子行業平均價格整體呈現下降態勢,從2011年的1.19萬元/噸下降到2017年的1.14萬元/噸,其中2013-2014年達到峰值1.36萬元/噸。2018年隨著全球石油價格的不斷上漲,預計國內塑料瓶子行業平均價格還將快速上漲。

2011-2017年中國塑料瓶子行業平均價格走勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國化妝品塑料瓶行業市場供需態勢及投資前景研判報告

《2026-2032年中國化妝品塑料瓶行業市場供需態勢及投資前景研判報告》共十二章,包含2026-2032年中國化妝品塑料瓶行業發展與投資風險分析,2026-2032年中國化妝品塑料瓶行業發展前景及投資機會分析,化妝品塑料瓶行業投資機會與風險等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)