根據調查數據顯示,2018 年 1-8 月限額以上服裝鞋帽、針、紡織品零售額達 8521 億元,同比增長 8.9%,比去年同期提升 1.6pct。相較于其他消費品類,今年以來服裝整體表現仍穩中有升。

8 月服裝類社零銷售額增長 7.0%,環比放緩 1.7pct,在消費力預期不明朗,天氣惡劣因素等影響下,8 月包括服裝類在內的可選消費增速普遍相對承壓。此外,從電商線上情況來看,1-8 月,全國網上零售額增長 28.2%,其中實物商品線上增長 28.6%。

品牌服飾整體收入業績均實現較高速增長,2018 年H1, 紡服日化中的品牌服飾實現營收714.84 億元,同比增長22.07% ,較 17 年 H1 13.09% 的增速有所加快。

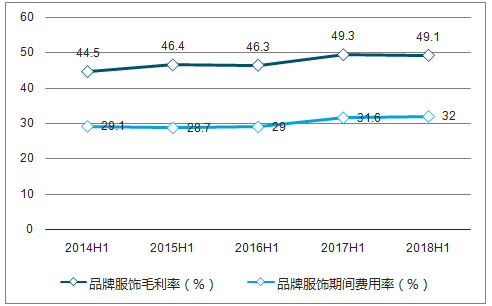

從品牌服裝的營運能力來看,經歷了多年的庫存調整以及供應鏈改善和品牌建設,2018年H1 品牌服飾上市公司的營運效率有所提升。

2014H1-2018H1品牌服飾毛利率和期間費用率圖

數據來源:公開資料整理

2014H1-2018H1 中高端服飾收入增速圖

數據來源:公開資料整理

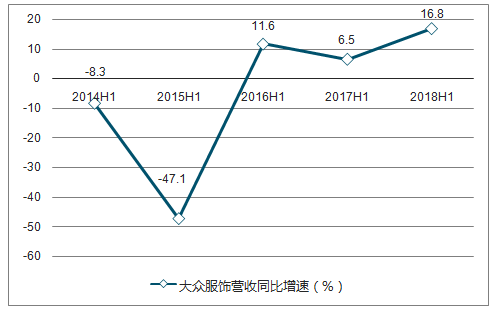

2018H1大眾服飾收入增速圖

數據來源:公開資料整理

2018H1男裝收入增速圖

數據來源:公開資料整理

服裝家紡行業中,53 家上市企業上半年實現營業收入 904.21 億元,同比增長10.79%,實現歸屬母公司凈利潤90.52億元,同比減少1.97%,扣除非經常性損益實現歸屬母公司凈利潤 76.74 億元,同比增長 10.63%。從增長情況來看,大多數公司營業收入實現增長,其中:營業收入增速超過 100%的 0 家,在 50%(含)至 100%的有 3 家,在30%(含)至 50%的有 9 家,增速在 0%至 30%的有 31 家,還有 10家營業收入負增長。

從營業收入情況來看,通過并購走多品牌路線的女裝仍持續較高增速,但增速下降。從歸母凈利潤來看,男裝歸母凈利潤同比下降 13%,而扣非后歸母凈利潤同比增長 1.46%,主要是男裝受非經常性項目利潤下降影響較大,其主營業務盈利能力有所增強。

行業整體的扣非凈利潤占凈利潤比重 84.77%,較去年大幅提升7.06pct,行業整體的非經常性項目占比有所降低,其主營業務利潤共貢獻有所提升。

目前在國內消費需求增長逐步放緩的大背景下,服裝品牌企業收入和利潤表現平穩增長,但子行業表現分化以及企業之間差異較大。整個三季度服裝家紡經歷大幅調整,四季度進入傳統服裝旺季,疊加國慶黃金周及雙十一購物節因素,短期迎來催化劑,主營業務增長較為確定,運營效率持續提升的企業。

在國內消費放緩的情況下,經濟運行向下,消費需求趨弱;服飾品牌拓店不及預期效果。但更重要的是反映了市場在居民消費能力預期走弱、行業政策利空頻出等因素下,對服飾類行業未來長期發展擔憂。

智研咨詢發布的《2019-2025年中國服裝行業運營態勢及未來發展趨勢報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)