全球水泥預計每年增長3%,目前隨著水泥消費量以接近世界經濟發展的速度穩定增長,全球水泥產量預計約為22億噸。中國的產量已占到總量的44%。從水泥消費量看,中國名列第一。

石灰石是主要由碳酸鈣組成的一種沉積巖,是重要的工業和建筑材料。石灰石用途十分廣泛,是制造水泥的主要原材料。我國石灰巖分布面積達 43.8 萬 km²(未包括西藏和臺灣),約占國土面積的 1/20。不同工業指標的石灰巖被用于不同的工業制造,其中能作為水泥原料的石灰巖資源量約占總資源量的 1/4-1/3。目前我國水泥用石灰巖查明儲量約 1343 億噸。

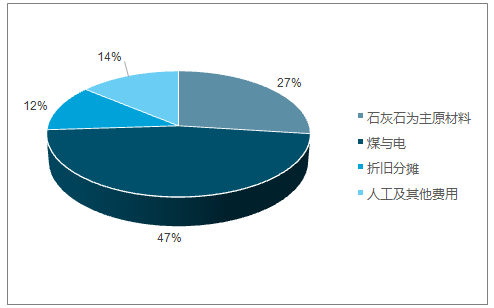

水泥制造成本主要包括原材料(石灰石為主)、燃料動力(煤與電)、折舊、人工及其他等,從行業平均水平來看,不同區域、不同企業的制造成本結構有所差異。

目前,我國的水泥產品主要有通用水泥、專用水泥以及特性水泥。水泥行業的產業鏈,包括材料供應商、設備供應商、產品以及應用領域。

根據數據調查顯示,近幾年來,中國水泥產量基本保持穩定,水泥年產量在23-24億噸左右。2017年中國水泥累計產量為23.2億噸,累計下滑0.2%。到2018年中國水泥累計產量將達23.38億噸,累計增長約1.1%。隨著單位GDP、單位固投水泥消費量的持續遞減,預計2018年水泥需求在23.4~23.9億噸之間。

2017 年水泥行業生產成本構成比例圖

數據來源:公開資料整理

目前比較大型的石灰巖礦山基本上被大型水泥企業壟斷開采,2017年我國水泥產量約 23 億噸,對應石灰石需求約30億噸,若按1400億噸的查明儲量計算,則我國已查明石灰巖資源儲量可保障開采年限約為47年。在2017 年出口水泥熟料約 80 萬噸

長江經濟帶是全國經濟火車頭,催生出的大量水泥需求以及長江得天獨厚的運輸條件為水泥工業發展提供了有利因素。便利的水運條件使得江蘇成為一個完全開放的水泥市場。

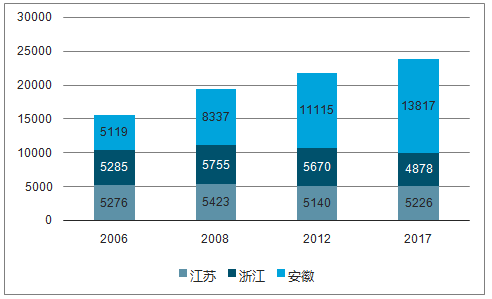

長江流域水泥產量占比圖

數據來源:公開資料整理

目前產業格局:水泥需求在 2014 年達到高點,而后進入平臺期,自此之后幾乎無新建生產線,期間停運產能大于新增。中建材和中材兩大央企重組使產能集中度進一步推高,海螺、中建材兩家產能占長三角 61%。海螺和中建材現有的能力是可以做到協同競合維持水泥相對較高價格的。中海貿易平臺的建立對區域份額的分配的穩定、價格的維護、抵御外來水泥的干擾方面都有“質”的飛躍。未來的變局不在于內部,而是外部價格破壞者。

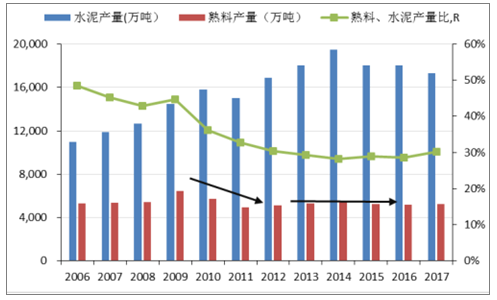

從熟料產量來看水泥需求(萬噸)圖

數據來源:公開資料整理

水泥需求量增長和外來熟料流入量圖

數據來源:公開資料整理

長江三角洲城市群建設、大量市政工程建設在3-5 年內仍然可支撐水泥需求穩定,但隨著基礎設施的完善,需求降低是必然的,海外成熟市場水泥需求人均 400kg 左右。

影響未來水泥市場的主要是行業之間協同破裂,原材料價格大幅波動,基礎設施已完善,國家開始注意環保。

在市場需求上看水泥價格仍會繼續高。市場集中度過于分散,不存在引領價格的絕對主導,只是有可能有進一步的市場整合,讓市場更潔凈化。

智研咨詢發布的 « 2019-2025年中國水泥制品行業市場調查及發展趨勢研究報告 »

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告

《2026-2032年中國高貝利特水泥行業市場研究分析及產業趨勢研判報告》共八章,包含國內高貝利特水泥生產廠商競爭力分析,2026-2032年中國高貝利特水泥行業發展前景及投資策略,高貝利特水泥企業投資戰略與客戶策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢