近年來,全民體育健身被納入國家戰略層面,一系列加強全民健身意識的指導性文件相繼出臺。得益于健康意識的提升和運動配套設施的完善,近年我國民眾對體育運動的參與度顯著提高,對運動鞋的需求也大大增長。

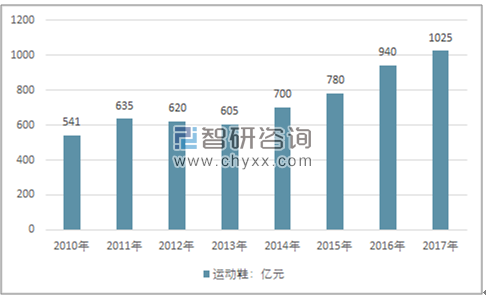

2014 年開始,伴隨著運動鞋企業庫存調整的初步完成以及新一波體育運動風潮的興起,龍頭企業開始逐步走出困境,行業開始逐漸回暖。2016年,我國運動鞋市場規模為940億元;2017年我國運動鞋市場規模為1025億元。

2010-2017年我國運動鞋市場規模走勢圖

資料來源:智研咨詢整理

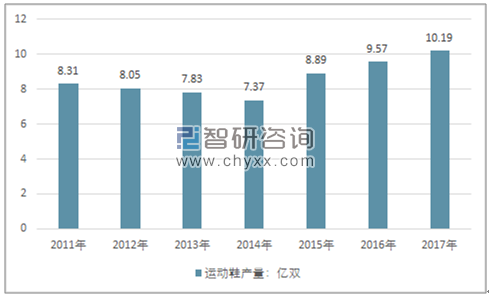

2016年我國國內運動鞋產量為9.57億雙;2017年我國國內運動鞋產量為10.19億雙,產量同比增長6.48%。

2011-2017年我國運動鞋產量

資料來源:智研咨詢整理

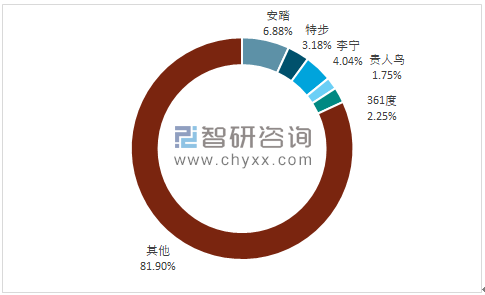

目前國內運動鞋市場參與者主要有安踏、特步、李寧、361度等,其中安踏國內市場份額為6.88%;李寧市場份額為4.04%。

2017年我國運動鞋市場份額分布格局

資料來源:智研咨詢整理

智研咨詢發布的《2018-2024年中國運動鞋行業市場運營態勢及發展前景預測報告》顯示從區域集中度來看,中國運動鞋的產業集群主要位于廣東、福建、浙江、四川等地。國內規模以上運動鞋生產企業中,浙江、福建、廣東三省的數量最多,這三個地區產量之和占全國規模以上運動鞋企業產量的60%以上。其中,福建省的運動鞋企業主要分布在泉州和晉江,廣東省主要分布在東莞,浙江省主要分布在溫州。

目前中國運動鞋企業面臨強大的外資品牌的挑戰,要認真并耐心的進行科技研發,要具有強烈的學習和創新能力。必須要及時準確地了解中國市場和全球市場,隨時根據市場的變化改變自己原有的科技研發規劃和戰略方案,依靠強大的科技不斷進行產品更新以長期占領市場。

本文采編:CY248

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)