回顧中國軟件互聯網 30 多年的發展,一定要放在兩個大背景下:1、時代的技術浪潮;2、 全球化的視野。 只有如此才能更清楚地理解中國軟件互聯網公司的進化演進路徑,才能更明白地總結其中的經驗和教訓,才能對整個軟件互聯網行業未來的投資和創業有所裨益。從 1970 年代末以來, IT 產業總共經歷了三波技術浪潮: 個人電腦革命、互聯網革命和移動互聯網革命。這三波技術浪潮,深刻地改變了整個世界。其中的佼佼者如微軟、谷歌等更為大家所熟知,一直演化形成了今天的 IT 行業競爭格局。

軟件產業作為國家的基礎性、戰略性產業,在促進國民經濟和社會發展、轉變經濟增長方式、提高經濟運行效率、推進信息化與工業化融合等方面具有重要的地位和作用,是國家重點支持和鼓勵的行業。近幾年軟件產品開發和系統集成業務一直是軟件行業收入占比最高的兩大類業務,合計收入占比一直保持在全行業的50%以上。該兩類業務隨著軟件行業的發展實現了平穩增長。而數字化轉型、開放式創新、技術與業務深度融合是新時期軟件產業發展的重要特點。云計算、大數據、移動互聯網、物聯網等新一代信息技術涌現,也為軟件產業注入新的活力。隨著互聯網加速滲透各行業,軟件產業也亟須轉型升級,應將“互聯網+”與各行業的融合作為軟件產業自身發展的機遇,也要將互聯網作為產業自身治理的重要抓手。目前,各地政府及軟件產業重鎮一直高度重視加快當地軟件和信息技術服務業發展,并制定了系列軟件產業發展政策促進城市經濟“換擋提速”。

一、國外巨頭搶占了核心軟件市場

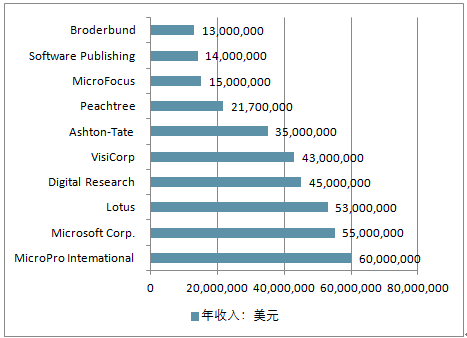

1977 年,蘋果Ⅱ電腦正式發布, 標志著個人電腦時代的開啟。 軟件產業是個人電腦革命中重要的組成部分之一。 隨著個人電腦產業的爆發,一系列創新機會應運而生,在操作系統、辦公軟件、數據庫等許多重要領域都帶來了巨大的發展空間。在整個 80 年代,軟件行業處在激烈的競爭中。 1984 年, 軟件行業最大的公司并不是微軟,而是一家叫做 Micro International 的公司。 當年的市場競爭如此激烈,以至于1984 年排名前十的軟件公司最后只存活下來一家公司,就是著名的微軟(MicrosoftCorp)。

1984 年美國軟件行業收入排名前 10 的公司

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2018-2024年中國軟件行業市場深度調研及投資戰略分析報告》

到了 1990 年代,軟件行業競爭格局已經基本形成, 微軟、甲骨文、 Adobe 等公司成為其中的大贏家。

軟件巨頭的核心市場領域公司 | 核心市場 |

微軟 | 桌面操作系統、辦公軟件 |

IBM | 數據庫、中間件 |

甲骨文 | 數據庫、中間件 |

Adobe | PDF、 Photoshop |

資料來源:公開資料整理

二、我國軟件行業發展情況分析

1、我國軟件行業收入情況分析

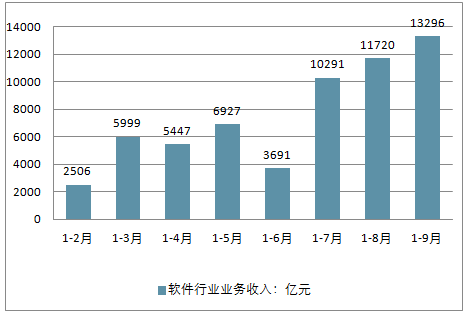

隨著核心關鍵技術的突破,軟件產業正向構筑有力的產業基礎、推進信息系統安全可控、驅動工業智能化等方向邁進。軟件技術加快向各領域滲透,應用服務能力不斷提升。2018年1-9月,中國軟件和信息技術服務業保持穩中向好發展態勢,業務收入加快增長,利潤總額增速提升,從業人數和工資總額穩步增加。軟件產品收入穩定,信息技術服務收入較快增長。東部地區軟件業保持集聚和較快發展態勢,中部地區軟件業增長較快,主要軟件大省運行良好。2018年1-9月,軟件收入為44989.78億元,同比增長15.0%;實現利潤總額5689億元,同比增長14.4%。截止2018年9月底,中國軟件和信息技術服務業企業數量共計38270家,相對2017年底增加2436家。2018年1-9月,中國軟件和信息技術服務業從業平均人數616萬人,同比增長5.1%,增速同比提高1.4個百分點;從業人員工資總額增長13.6%,行業人均工資增長8.1%。2018年中國軟件行業業務收入約達6.2萬億元。

2018年1-9月軟件產品收入走勢

資料來源:公開資料整理

2018年1-9月全行業實現信息技術服務收入情況走勢

資料來源:公開資料整理

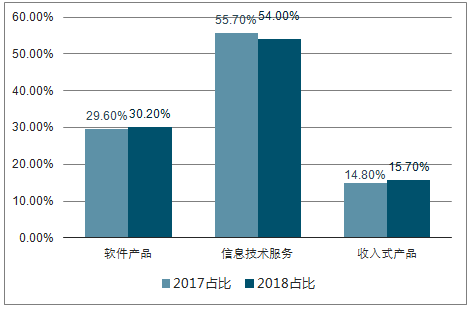

2018年1-9月軟件產業分類收入占比情況

資料來源:公開資料整理

2、 我國在應用軟件產業取得了很大的發展

我國軟件產業起步晚, 在基礎軟件方面錯過了發展機遇。 當蘋果Ⅱ電腦發布的時候,中國改革開放還沒有開始。而且受限于當時中美雙方的產業、人員等方面差異懸殊。

中國在基礎軟件方面一開始就處于落后地位,操作系統、辦公軟件、數據庫和中間件等市場已經都被國外軟件巨頭占領。

不過,我國軟件公司利用人力成本低,本地化等優勢,優先發展應用軟件,取得了巨大的進步。 1989 年 7 月,金山公司的 WPS 軟件問世,它填補了我國計算機字處理軟件的空白,并得到了極其廣泛的應用。1990 年,北京用友電子財務技術公司的 UFO通用財務報表管理系統問世。

此后, 我國軟件產業迅速增長。 到 2000 年時候, 我國軟件產業營業收入已經達到了623 億, 并成為重要的軟件外包基地, 軟件服務外包收入達到了 4 億美元。 到 2009年, 全國軟件產業營業收入達到 9970 億元,是 2000 年的 16 倍。 軟件服務外包出口196 億美元,是 2000 年的 49 倍。 全國通過認定的軟件企業 2.5 萬家,累計登記軟件產品數達 7.92 萬件,全國從事軟件行業的員工數達 235 萬人。

中間件是一種與操作系統、數據庫并重的基礎軟件:位于應用與操作系統、數據庫之間,主要用于解決分布式環境下數據傳輸、數據訪問、應用調度、系統構建和系統集成、流程管理等問題,是分布式環境下支撐應用開發、運行和集成的平臺。 在整個軟件產業中,中間件的收入占比不大。 根據 Gatener 的數據, 2017 年全球中間件市場份額為 284 億美元。

中間件的門檻相對較低,行業集中度沒有那么高, 競爭格局過去一直沒有改變。 在2004 年, IBM、 Oracle 分別占據中間件市場份額的前兩位, 到 2017 年它們仍占據市場份額的前兩位。

但是,最近兩年中間件行業發生了重大改變: 以 Amazon 和 Salesforce 為代表的云服務廠商的中間件業務市場占比迅速增長。 根據 Gatener 的數據, 2017 年, Amazon的中間件業務收入達到 8.39 億美元,同比增速高達 119%。 而傳統中間件公司 IBM、Oracle 都只有個位數的增長

全球中間件市場總值及份額(百萬美元)

資料來源:公開資料整理

我國國產中間件發展要比國產操作系統稍好,但是也基本沒有能夠對國外中間件龍頭產生多大沖擊。2015 年國產基礎軟件的市場占有率總體保持在 5%~7%左右,三大基礎軟件的市場占有率分別是數據庫 3%、操作系統 1%、中間件 10%。

數據庫是軟件產業中的核心子系統之一,具有極高的壁壘和用戶粘性。2016 年我國數據庫軟件市場規模為 101.45 億元。

數據庫的競爭格局一直由 Oracle, IBM 等國外公司主導。根據中國信息網的數據, 2016年, Oracle 數據庫占比超過 40%, IBM 占比為 11.9%, Microsoft 占比為 6.7%。國產數據庫里面收入最高的南大通用占比為 2.3%。由此可見,數據庫行業國內企業市場占比極小。

辦公軟件是工作中最常用的基礎軟件之一,具有極強的技術門檻和用戶粘性。 微軟的Office 系列軟件占有絕對的優勢。 而國產的 WPS 軟件從低端切入,依靠免費開拓市場,取得了一定的市場份額。

2016 年中國辦公軟件用戶規模為 5.97 億。 如果按照 WPS 注冊用戶總量 1.66 億計算, 2016 年 WPS 辦公軟件的市場份額為 27.81%。如果按照 WPS桌面版的月活用戶 0.88 億計算,則 2016 年 WPS 辦公軟件的市場份額為 14.7%。

除了上述的基礎軟件之外,還存在著大量的專業軟件,被廣泛地應用在各行業中。在專業軟件中,中國軟件公司抓住了市場空白, 或者從低端市場切入都建立了牢固的優勢地位:

在金融證券領域,以恒生電子、 Wind、同花順、東方財富為代表的國產軟件占據了絕大多數的市場份額。

在建筑領域,盡管 AutoCAD 等軟件在繪圖方面始終占有優勢,但是以廣聯達為代表公司抓住工程造價軟件的市場空白發展壯大,基本占據了國內市場。

以用友、金蝶為代表的 ERP 軟件廠商避開 SAP 等軟件巨頭占據的高端市場,從低端切入逐步做大做強。

3、云計算將重塑 IT 產業格局

云計算是重塑整個 IT 產業格局的重大機遇。 公有云能夠提供超大規模、高可靠性、低廉價格和更多的服務應用。 企業將逐步放棄自建 IT 基礎設施,轉而采購云計算廠商提供的服務。

云計算架構主要分為: IAAS、 PAAS 和 SAAS 三層。 公有云廠商在產業鏈中處于核心位置,將改變整個 IT 行業競爭格局:

公有云廠商依托巨大的規模優勢,向上游延伸到芯片等核心環節延伸, 將對整個務器、芯片等核心器件環節都會產生重大影響。 如亞馬遜、谷歌和阿里云等都在研發人工智能芯片。 未來,其自研人工智能芯片投入使用,將對英偉達等芯片巨頭產生重大影響。

PAAS 層類似于傳統軟件的“中間件”業務。傳統的中間件市場主要由 IBM、 Oracle等公司占據。 而到了云計算時代, 許多中間件業務都是由公有云廠商和 SAAS 廠商直接提供,將顛覆掉傳統中間件市場。可以看到 Amazon 和Salesforce 為代表的云服務廠商的中間件業務市場占比迅速增長。

云服務廠商還在自研更適用于云服務的原生數據庫。 如亞馬遜在 2014 年 11 月發布了原生數據庫 Aurora,阿里云在 2017 年 9 月發布了自主研發的云原生數據庫POLARDB。公有云廠商自研數據庫, 未來對整個數據庫市場也會產生重大的改變。

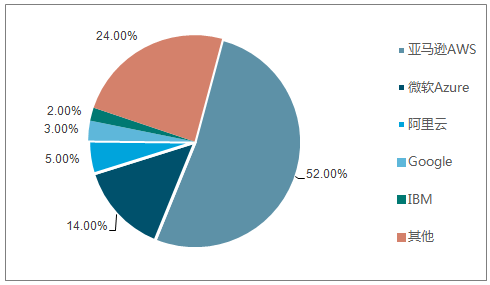

SAAS(軟件即服務) 改變傳統軟件的服務模式。 在云計算時代,企業將放棄原來周期性采購軟件的方式,而是采用付費來獲得服務。 這導致: 1、許多軟件公司轉向提供 SAAS 服務的商業模式,典型代表如 Adobe, Autodesk 等,帶來了公司價值的重估; 2、一些新的 SAAS 公司應運而生,崛起成為新的企業服務巨頭。典型代表是Salsforce, 已經成長為千億美元市值的公司。云計算時代,中美的云服務廠商差距明顯縮短。 根據 Gartner 數據, 2017 年亞馬遜AWS 排名第一, 市場份額 52%,而我國的阿里云排名第三,市場份額約為 5%。 讓人欣喜的是阿里云仍然保持每年 100%的收入增速,要快于亞馬遜 17 年 43%的收入增速。

全球公共云市場份額報告(2017 年)

資料來源:公開資料整理

云計算的競爭是集技術、資本、產品和服務為一體的綜合競爭。國內廠商在產品迭代、客戶服務、資本等方面都具有競爭優勢,有效彌補初期的技術短板。因此,就算未來AWS 大舉進入了中國市場,現有競爭格局也很難發生根本改變。

目前,阿里云在國內云服務市場具有絕對優勢, 市場份額接近 50%。判斷國內云服務廠商占據優勢的競爭格局將會一直保持下去。隨著阿里云為代表的云計算廠商的崛起,中國自主可控將有望獲得真正意義上的成功。

4、 移動互聯網時代: 世界級巨頭在中國產生

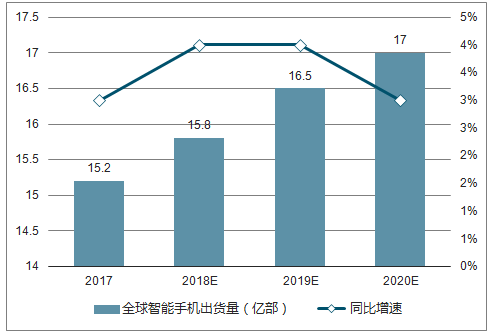

2007 年,蘋果公司發布了 iPhone 手機,這標志著智能手機時代的開啟。 而后智能手機迎來爆發式增長。從 2009-2014 年, 智能手機出貨量保持了高速增長,市場滲透率迅速攀升。 增長周期直到 2015 年后開始停滯,此后智能手機銷量基本保持在個位數的增長。

智能手機全球出貨量及同比增速

全球智能手機出貨量及同比增速預測

資料來源:公開資料整理

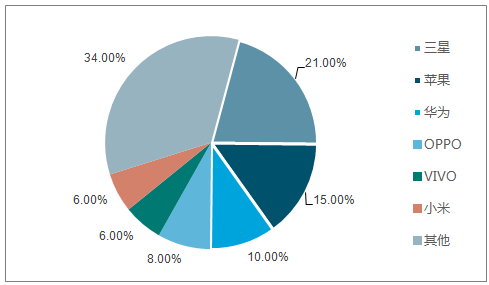

中國智能手機品牌市場份額占比高。 根據 IC Insights 的數據, 中國的華為、 OPPP、Vivo 和小米手機銷量分別排名世界第三到第六位,合計市場份額達到 30%。 除此之外, 還有眾多的中國手機廠商品牌。

2017 年主要的智能手機廠商市場份額

資料來源:公開資料整理

隨著中國成為全世界主要的智能手機和硬件生產基地,中國公司也逐步切入手機供應鏈。受益于智能手機出貨量增長和國產替代,也誕生了眾多的牛股。典型代表如瑞聲科技(2018.HK)、舜宇光學科技(2382.HK)、歌爾股份(002241.SZ)、歐菲科技(002456.SZ)等。

隨著智能手機市場滲透率提升、 3G 和 4G 的推廣普及,移動互聯網的應用逐步開始爆發。 在此次爆發期中,中美的互聯網公司基本站在了同一起跑線上, 而中國公司并在眾多領域的競爭中勝出。

即時通訊軟件: WhatsApp 占據大部分市場,微信、 Line 稱雄本土市場即時通訊軟件首先出現在美國。 2009 年 9 月,能夠同步手機通訊錄的 WhatsApp 版本上線。 2010 年 10 月 19 日, kik 登錄蘋果商店(App store)和安卓商店(AndroidMarket) 并在短短 15 日之內,吸引了 100 萬名使用者。

而領先者 WhatsApp 最終占據了世界大部分地區。 在 SimilarWeb 調查的 187 個國家中, WhatsApp 在 109 個國家占據領先,占比為 55.6%。 WhatsApp 占據主導地位的國家包括巴西、墨西哥、印度、俄羅斯,以及南美、歐洲、非洲、亞洲和大洋洲的許多國家。 Facebook Messenger 位居第二,在 49 個國家占據主導,包括澳大利亞、加拿大和美國國內的互聯網公司嗅到了這個機會,迅速行動占據了國內市場。 小米反應最迅速, 僅在 1 個多月后的 2010 年 12 月 10 日,米聊率先在 Android 版上市。 而騰訊則有 3 個團隊在做類 kik 產品。比米聊僅遲了 1 個月, 2011 年 1 月 21 日“微信”推出。此后, 微信和米聊都迅速迭代,微信迅速成為中國市場的最終贏家。 2011 年 5 月,張小龍的微信新版本也及時地增加了語音聊天功能,用戶暴增,并在后續競爭中徹底超越了米聊,成為即時通訊軟件中絕對的贏家。

Line 直到 2011 年 6 月才推向市場,但是仍然占據了日本、泰國和中國臺灣等市場。值得注意的是 WhatsApp 在日本、泰國和中國臺灣市場并不存在政策性障礙,但是仍然輸給了本土的競爭對手。

因此,就算 WhatsApp 可以進入中國市場,在遇到實力更強,反應更敏捷的微信、米聊之后,還是會敗下陣來。

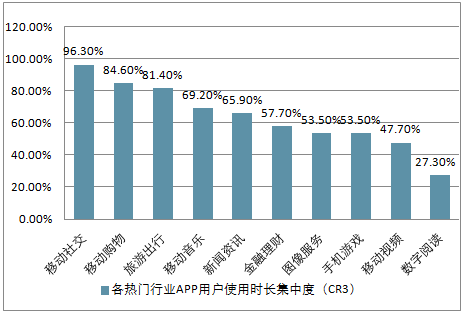

5、中國公司在絕大多數移動互聯網應用中都戰勝了國外競爭對手

與即時通訊軟件市場的競爭類似, 中國公司在絕大多數移動互聯網應用中都戰勝了國外競爭對手。 具體可以從下圖中看出。 需要指出的是絕大部分應用中并沒有政府限制海外公司不能做。中國公司的勝出完全是激烈市場競爭的結果。

中國移動互聯網各熱門行業 APP 的前 3 名

2016年6月各熱門行業APP用戶使用時長集中度(CR3)

資料來源:公開資料整理

中國市場的激烈競爭導致國產 App 的進化迭代速度要遠超過國外競爭對手。以微信為例, 微信先后推出了朋友圈、公眾號、微信紅包和小程序等功能升級。微信已經成為一個超級 APP,成為人們工作和生活的一部分。而國外的 WhatsApp、 Line則發展的遠沒有微信好。 此外,在電商、生活服務、游戲等領域都是如此。

隨著移動互聯網的蓬勃發展和激烈競爭,中國部分移動互聯網創新已經引領世界。 最具有代表性的是手機支付、今日頭條和共享單車等。以支付寶和微信支付為首的手機支付已經無處不在。 截止 2018 年 6 月,微信支付活躍用戶已經超過 8 億。而從使用場景來看,手機支付更是滲透到生活中的每一個角落。

從線上繳納水電費,到線下路邊攤買個小吃。手機支付是一項非常重要的基礎服務,極大降低了各種移動互聯網應用的使用門檻。快捷的手機支付,使得知識付費、滴滴打車、共享單車、直播打賞等應用都可以輕松使用,極大方便了眾多互聯網應用使用的擴張速度和邊界。

三、中國軟件互聯網發展啟示

中國軟件互聯網行業發展 30 多年,由弱到強,現在一步步走到世界領先的水平。其中給我們非常多的啟示:

在產業發展紅利期過后的成熟市場,后來者很難撼動領先者的市場地位。 特別是像微軟這樣的操作系統,實質上建立了一個龐大的生態系統,后來者根本沒有機會撼動它的市場地位。

國產軟件取得市場成功的領域,基本都是利用國內的市場空白或者從低端市場切入,逐步做大做強的。在金融證券軟件、工程造價軟件、 ERP 軟件等許多領域都獲得了成功。

面向過去的“自主可控”成功概率渺茫。 盡管政府大力推動“自主可控”,但是政府重點關注的基本都是已經成熟的市場:桌面操作系統、芯片、數據庫和中間件等。由于這些市場都早已被國外巨頭占據,并且具有極高的競爭門檻,所以國產軟件在這些市場的努力基本都是成效甚微。

只有面向未來, 在技術浪潮到來時勇于創新,抓住機會才有可能實現彎道超車。 云計算時代,以阿里云為代表的國內云計算廠商有望重塑中國 IT 產業的競爭格局。

互聯網是一個邊緣行業, 起初并不為人相信,在相當長一段時間我國政府基本采取默許放任的態度看待其發展。 這種默許放任態度為互聯網發展創造了寬容的試錯空間,為互聯網公司成長創造了良好的外部環境。

以 BAT 為代表的中國互聯網公司在商業競爭中擊敗了國外競爭對手。 這主要是由于中國公司更了解客戶需求,反應速度快,決策機制靈活等。政府在其中起得作用很小。

在移動互聯網時代,中美基本站在同一起跑線上, 以微信、滴滴和美團為代表的中國公司反應迅速,競爭力強,在中國市場戰勝了競爭對手,進化出更好的商業應用。

近幾年, 中國涌現出許多創新模式, 例如共享單車和短視頻等。中國公司正在將創新模式輸出到全世界當前處于移動互聯網革命的后紅利期,創新機會較少。這主要體現在以下方面:

中國移動互聯網用戶已經基本普及,快接近了用戶天花板。 截止 2018 年 6 月,中國移動互聯網月活用戶約為 11.07 億,同比增速僅為 5%。

用戶使用時長增長空間不大。 截止 2018 年 6 月,移動互聯網用戶單日人均使用時長為 290 分鐘,相比 2017 年 6 月的 235 分鐘增長了 23%。然而,在細分行業應用中可以看出,除了短視頻使用時長大幅增長之外,其他應用時長基本沒有增長。

中國移動互聯網活躍用戶增長趨于停滯

2016年-2018年6月中國移動互聯網活躍用戶規模及增速走勢

資料來源:公開資料整理

中國移動互聯網行業應用使用時長占比

資料來源:公開資料整理

而根據歷史來看,過去三波技術革命的時間間隔大概是 15 年左右。 個人電腦時代是1977 年開始,到 1991 年的互聯網時代是 14 年,再到 2007 年的移動互聯網時代又是 16 年。 照此推算,下一場技術革命到來的時間點大概是 2022 年左右。

中美兩國的互聯網產業鏈是全球最具競爭力的,它們各自都有龐大的人才、技術和產業儲備,有很大概率能夠引領下一場技術革命。 中國公司已經具備了充足實力, 正在云計算、 5G、人工智能、區塊鏈、 AR/VR 等方面大力投入, 希望能在下一場技術革命中引領先行, 取得更大的成功。

四、軟件互聯網行業發展前景及發展趨勢預測

《軟件和信息技術服務業發展規劃(2016-2020年)》提出,“十三五”時期中國軟件和信息技術服務業發展目標。將“十三五”產業年均增速定為13%以上,規模到2020年突破8萬億元,到2022年將達10萬億元。當前軟件與信息服務業正在處于深化國際發展,促進跨越變革的關鍵期。國家一直鼓勵和支持中國的軟件與信息服務業走出去,積極參與“一帶一路”國家的信息化建設,越來越多的軟件企業在“一帶一路”的倡議和指導下,對國際市場進行重新布局,并對海外的市場開拓延伸到“一帶一路”的沿線國家。同時,中國持續推出一系列的支持政策和措施,推動工業互聯網切實落地。這為工業軟件帶來廣闊的發展空間。

發展趨勢

軟件產業未來發展的幾個趨勢,第一個趨勢是公共數據的開放,將促進大數據在公共事業領域的應用,包括大數據云計算產業規劃,數據作為一種資源,或者數據在未來的整個社會發展當中所貢獻的價值。目前很多城市在建設智慧城市,其中很核心的問題是能不能把數據資源開放出來。開放這樣的數據會加快中國大數據產業的發展,推動智慧城市的建設,這種數據開放會形成非常大的創新平臺,進一步推動中國的創新。不是互聯網與任何產業的碰撞都會成為主題投資方向,能成為經濟增長點的如互聯網金融、互聯網醫療、互聯網汽車等,“十三五”期間,軟件開發應用在“互聯網+”帶動下,將實現高速發展,業務規模走勢明朗,并購重組大趨勢也逐漸顯現。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)