我國能源行業現狀,2017 年我國一次能源消費量31.32 億噸油當量,占全球能源消費比例23%。煤炭在我國一次能源中占比達到60% 。 我國資源稟賦特征“多煤、貧油、少氣” 條件決定了低熱效率的煤炭在一次能源結構的主要地位。

中國的能源消費還在持續增長。根據調查數據顯示,2017年中國能源消費總量達 3132.2 百萬噸油當量,同比增2.8%,占全球能源消費總量的23.2%和全球能源消費增長的33.6%,連續17年穩居全球能源增長榜首。但同時消費增速有所下降,2000~2010 年能源消費增速 CAGR 為9.51%,2010~2017年只有3.35%。

國內生產總值增速由2010年的10.7%逐步下降到2017年的6.9%。中國能源終端消費長期以工業為主,第二產業仍是目前中國國民經濟增長的主要驅動力,因此中國的能源終端消費格局長期穩定。2017 年全球一次能源消費135 億噸油當量,2012-17 年消費增速1.4% ,增速放緩。

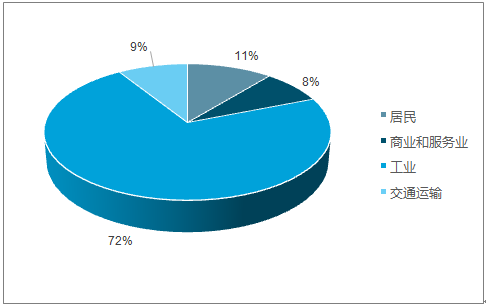

中國能源終端消費結構圖

數據來源:公開資料整理

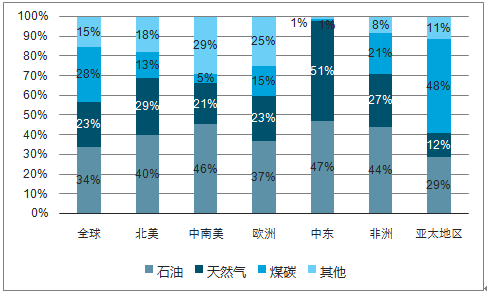

全球各地區一次能源消費結構圖

數據來源:公開資料整理

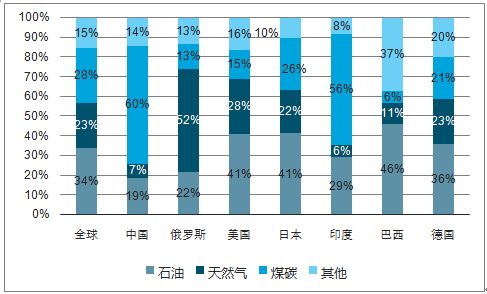

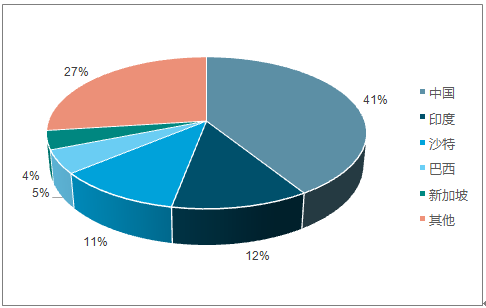

我國一次能源消費結構與全球主要國家對比圖

數據來源:公開資料整理

我國一次能源產量圖

數據來源:公開資料整理

我國能源行業面臨的問題:煤炭占比太高,熱效率低、單位能耗高;原油天然氣進口依存度高,消費增速高;中美貿易爭端對能源行業的影響。

2017年,我國GDP能耗3.1噸油當量/萬美元,能源利用效率相對較低。主要原因:第二產業占比較高;煤炭消費量占比較高;能源利用技術以及裝備水平還有待提高。

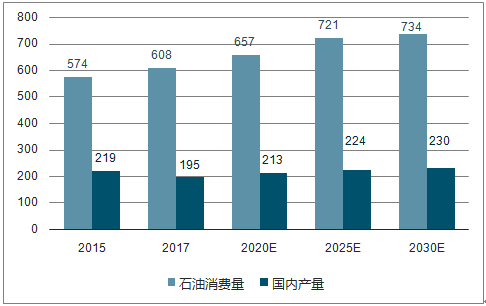

按照《能源發展“十三五” 規劃》,到2020年我國GDP能耗要較2015年下降15%至2.9噸油當量/ 萬美元,但較美國當前(1.3油當量/萬美元)仍高出121%左右。由于煤炭使用量大,加之汽車尾氣污染等,造成國內近幾年霧霾等環境污染問題時有發生。2017年我國進口原油4.2億噸,進口依存度68%;進口天然氣914億方,進口依存度39%,我們預計未來幾年我國天然氣進口將占50%以上。我國已成為全球最大的石油進口國,占全球貿易總量的19%。在全球每年的石油消費增量中,中國占比40%以上。石化產品加征關稅將導致國內部分石化產品進口成本提升。

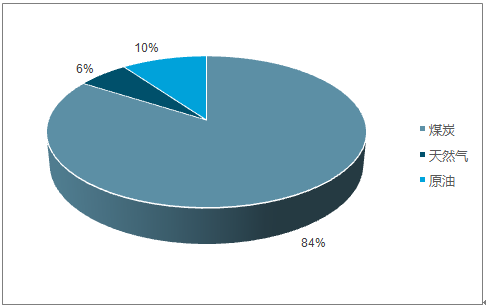

2001-2017 年全球石油消費增量結構圖

數據來源:公開資料整理

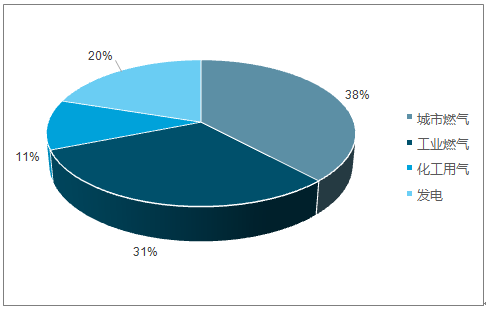

我國的頁巖氣開發道路仍重重困難:雖儲量較大,但資源條件一般,埋深較深,且開采條件差;開采技術落后,如果引進技術的話資本開支高 ,導致開采成本較高 ;頁巖氣富集的地區水資源多短缺, 而頁巖氣開采需要耗水。但頁巖氣賦存條件較差,分布分散、條件差、地質構造條件相對不穩定、埋深較深,這些負面條件均增加了頁巖氣的開采成本;與此同時頁巖氣多分布與多山地區,也增加了開采難度。頁巖氣區塊多位于干旱缺水的地區,嚴重制約了當地頁巖氣的發展。并且由于缺乏開采經驗,單井壓裂需要很多的砂和清水,這對于已經脆弱不堪的生態環境和水資源環境無疑是雪上加霜。城市燃氣、工業燃氣、燃氣發電將是天然氣消費增量的主要來源。 到2020年天然氣占工業燃料消費量比例由現在的10%左右提高到15%,2030年將達到25%。

我國原油儲量和產量情況圖

數據來源:公開資料整理

我國頁巖氣儲產情況(億方)圖

數據來源:公開資料整理

我國天然氣下游需求結構圖

數據來源:公開資料整理

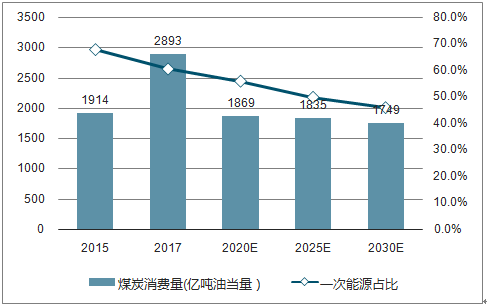

我國煤炭消費量及一次能源占比預測圖

數據來源:公開資料整理

2015-2030 年我國石油消費量及產量預測(百萬噸)圖

數據來源:公開資料整理

對于中國能源行業消耗的改善是:結構調整,降低煤炭消費量,大力發展清潔高效能源,加大國內油氣(特別是頁巖氣)勘探開發力度,加快原油、天然氣儲備建設,原油、天然氣進口來源多元化,合理規劃煤制油、煤制烯烴產業發展。

掌握具有自我知識產權的關鍵技術,掌握具有自主知識產權的煤直接液化、煤間接液化、煤氣化、煤油共煉等工藝技術整體達到世界領先水平。裝備國產化,能耗控制,實現廢水零排放。供給側改革及環保政策約束下落后產能逐漸被置換,能源使用效率預計會有所提升。

中國一次能源消費量增速將有所放緩,但增長將持續。

智研咨詢發布的《2019-2025年中國能源行業市場競爭格局及投資前景預測報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)