多晶硅材料主要用于制作太陽能電池。多晶硅材料是以金屬硅為原料經一系列的物理化學反應提純后達到一定純度的非金屬材料。按純度要求及用途不同,我國將多晶硅分為太陽能級硅(6N)和電子級硅(11N),太陽能級硅主要用于太陽能電的生產制造,而電子級多晶硅作為主要的半導體電子材料,廣泛應用于電子信息領域。目前而言,隨著光伏產業的迅猛發展,太陽能電池對多晶硅的需求量的增長速度遠高于半導體多晶硅的發展。多晶硅位于光伏產業鏈上游,資金和技術壁壘較高。多晶硅位于光伏產業鏈最上游,與硅片、電池片、組件環節不同,多晶硅環節更多的具有化工行業的屬性。

1、我國多晶硅發展歷程

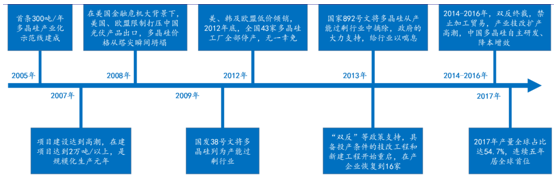

我國改良西門子法多晶硅工藝設備實現自主設計制造。我國多晶硅產業發展初期,生產多晶硅的核心設備及配套工藝主要由美國GT、美國PPP、德國CentrothermSiTec、德國MSA、德國GEC等寡頭壟斷。隨著產業發展和國內技術進步,我國在2010年左右即實現了改良西門子法多晶硅主要工藝設備(SiHCl3合成爐、高效大型SiHCl3精餾塔、還原爐及其相應的電氣系統、SiHCl3氫還原尾氣變壓吸附回收系統等)的自主設計和制造。

我國多晶硅企業工藝技術不斷改進。工藝技術方面,經過近10年的快速發展,我國多晶硅企業己完全掌握改良西門子法生產技術,已由最初的技術引進逐步轉向自主研發。在市場競爭白熱化且環保監管愈發嚴厲形勢的倒逼下,企業積極通過降耗和循環利用副產物以降低生產成本。改良西門子法生產多晶硅用還原爐的爐型改進為24對棒、36對棒、48對棒等,大幅降低了電耗、能耗等各項指標,其中亞洲硅業三期項目全部采用48對棒還原爐;針對改良西門子法工藝副產物中的四氯化硅的污染物問題,國內將熱氫化工藝改造為冷氫化,在徹底解決了副產物污染問題的同時,實現了整個生產線完全閉路循環,進一步降低了生產成本。另外,陜西天宏引進美國REC技術,填補了國內顆粒硅生產的技術空白。

我國多晶硅產業發展歷程

資料來源:公開資料整理

目前我國仍是多晶硅凈進口國,作為歐美地區針對我國工業硅和電池組件實施制裁的反制措施,我國對原產于美國、韓國、歐盟等地的多晶硅實施反傾銷和反補貼措施。高額的雙反稅率阻止了從美國的直接進口,德國Wacker與我國政務達成價格承諾,暫不征收雙反稅。2017年11月以前,由于針對韓國OCI和韓國硅業的反傾銷稅率僅為2.4%和2.8%,因此來源于韓國的多晶硅進口有增無減,2017年11月19日起,我國大幅提升了針對韓國多晶硅企業的反傾銷稅率,這勢必大大減小多晶硅進口需求。

2、技術水平和成本控制是行業核心競爭要素

低端多晶硅產品面臨同質化競爭,低成本廠商具備競爭優勢。多晶硅作為光伏產業基礎原材料,生產廠商在規模龐大的低端產品市場難以開展差異化競爭策略,在邁過最初的技術壁壘后就將面臨嚴重的同質化競爭。在行業整體向好,多晶硅供應緊俏的情況下,大部分多晶硅生產企業均能依靠高產品價格賺取高額收益,可一旦供求關系反轉,行業內部的價格戰將難以避免,不具備成本優勢的企業很可能被淘汰出局。

高端多晶硅產品工藝難度大,技術領先廠商具備競爭優勢,單晶用多晶硅對產品品質要求較高,國內目前相應產能供應不足,主要依賴海外進口,市場呈現階段性、結構性供需不平衡的局面,因此其產品價格相對更高。截至2018年10月底,國內市場單晶用料價格平均為84元/kg,較多晶用料77元/kg高出9.1%。對于技術水平達標的廠商而言,進軍單晶用多晶硅料市場有利于企業賺取更高額的利潤。

提高技術水平和成本控制能力是企業降低成本的關鍵途徑

對于多晶硅制造企業而言,主要有兩條降低成本的路徑:1.提高技術水平,降低生產單位產品的能耗物耗;2.提高成本控制能力,將用電、物料、交通、人員等成本要素控制在合理范圍以內。隨著技術進步和能源的綜合利用,多晶硅生產綜合電耗將從2017年的73度/kg降低到2025年的58度/kg;多晶硅生產綜合能耗從2017到2025年預計每年將按3%-5%比例降低。

3、多晶硅行業集中度較高,國內廠商地位逐步提升

2017年全球多晶硅廠商排名中,保利協鑫(江蘇中能)、德國Wacker、韓國OCI分別占據前三位,產能分別為7.4萬噸、6萬噸、5.2萬噸,合計產能達20萬噸,占全球總產能的34.1%。第二梯隊企業包括新特能源、四川永祥、新疆大全、洛陽中硅、韓國HKsilicon以及亞洲硅業等,產能分別位于1.5萬噸-3萬噸之間。近年來,我國多晶硅企業產能逐步突破技術壁壘,產能不斷提升,在全球多晶硅產業版圖中占據越來越重要的地位,2017年全球產能前十名中7個為中國企業。

2017年國內主要多晶硅廠商產能擴張相對溫和,主要通過技改提升產能,如新特能源通過技改提升產能1.3萬噸、通威股份技改提升產能0.8萬噸、大全新能源擴建新增產能0.6萬噸,此外還有東方希望新建產能1.5萬噸。受此前光伏裝機超預期影響,多晶硅龍頭紛紛繼續擴充產能。其中,保利協鑫(江蘇中能)計劃于新疆興建6萬噸產能,已于2018年三季度完成;通威股份此前宣布同時在四川樂山和內蒙古包頭分別新建5萬噸產能,一期項目預計于2018年底前全部完工,屆時將新增5萬噸產能,總產能達到7萬噸。此外,東方希望公布4.5萬噸擴產計劃,大全新能源預計新增產能0.7萬噸。

2017中國多晶硅產能分布

資料來源:公開資料整理

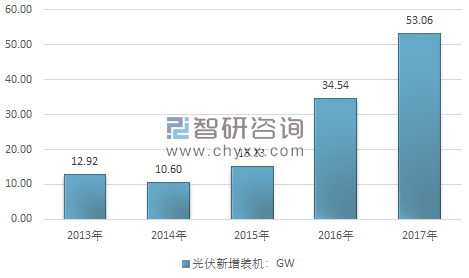

2017年,中國光伏發電新增裝機為53.06GW,同比增加18.52GW,增速高達53.62%,再次刷新歷史高位。此外,2017年的新增裝機還是2016年的1.5倍、2015年的3.5倍、2014年的5陪和2013年的4倍,由此可見2017年光伏新增裝機出現了大幅快速增長。

2013-2017年我國光伏新增統計

資料來源:智研咨詢整理

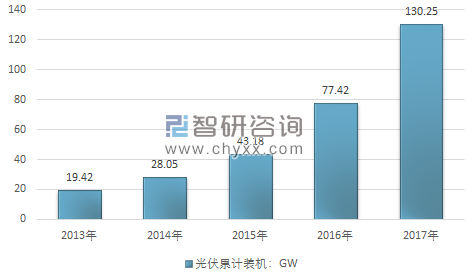

2013-2017年我國光伏累計裝機容量統計圖

資料來源:智研咨詢整理

2007年是我國多晶硅規模化生產的元年,2013年起國內多晶硅行業迎來黃金發展期。新中國成立后近40年里,由于發達國家的技術封鎖和市場壟斷,我國多晶硅行業發展緩慢,到2017年連續五年多晶硅產量位居全球首位,產量為24.2萬噸,占比全球產量達54.7%。

2011年~2017年中國多晶硅產量走勢圖

資料來源:智研咨詢整理

2009年以來,我國多晶硅進口占比始終維持在40%以上。2017年,我國多晶硅凈進口量達到15.9萬噸,同比增長12.7%,占國內多晶硅需求總量的39.7%。我國多晶硅進口地區主要有韓國、德國、美國、臺灣,2017年,自韓、德、美、臺四個進口地區進口量共計14.4萬噸,占總進口量的90.6%,進口量占比分別為44.4%、29.8%、5.5%,10.8%,韓國居首位且占比巨大。

進口多晶硅產品易受關稅等貿易保護措施影響,供應穩定性不佳。此外,進口產品運輸成本往往較高,亦會削弱其競爭力。相較而言,國內多晶硅廠商往往更容易與國內下游硅片企業建立商業互信和長期合作關系。

相關報告:智研咨詢發布的《2019-2025年中國多晶硅市場運行態勢及戰略咨詢研究報告》

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2026!中國造船行業產業鏈、市場現狀、造價指數、重點企業手持訂單情況分析:三大指標連續十六年領跑全球,量價齊升彰顯中國造船價值認同[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中國支氣管鏡行業產業鏈圖譜、采購規模、競爭格局、獲批企業、主要上市企業對比及未來競爭趨勢分析:奧林巴斯市場占有率高達31.49%[圖]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中國智慧出行行業政策、產業鏈、市場規模、競爭格局及發展趨勢研判(附主要企業介紹、競爭格局、TOP企業訂單量、代表企業經營現狀)[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中國稀土拋光粉行業政策、供需情況、市場規模、重點企業及前景展望:全球稀土產量39萬噸,中國占比69.2%為稀土拋光粉行業提供原料保障[圖]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中國水下清洗機器人行業政策匯總、產業鏈、市場規模、供需情況、競爭格局、發展趨勢:國產水下清洗機器人加速崛起,行業規模持續擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趨勢研判!2026年中國浮選藥劑行業發展歷程、產業鏈、市場規模、競爭格局、重點企業及發展趨勢:市場規模持續增長,行業呈現高度分散的競爭格局[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)