半導體產業投資及設備國產化的空間展望,中國大陸晶圓廠硅片廠建設步入高峰,設備國產化是產業崛起關鍵之一。在2017~2020 年間全球投產的半導體晶圓廠為 62 座,其中有26座設于中國,占全球總數 42%。中國本土投資將成晶圓廠建設主力,在國家政策和大基金保駕護航下。

現在國家對半導體行業展現出了空前的支持力度,《國家集成電路產業發展推進綱要》的發布為行業的發展描繪了明確的目標,集成電路產業大基金的成立則為行業的發展提供了急需的資金支持。我們認為,國家的強力支持與廣闊的市場空間將有效催化中國大陸晶圓廠的建設進程。

目前中國大硅片嚴重依賴進口,目前中國多家企業密集啟動硅片項目,局規劃布局 8 英寸、12達英寸硅片企業已達11家,投資規模持續上升,設備國產化是中國承接半導體產業轉移和實現產業崛起的關鍵之一。半導體核心設備涉及國家基礎科學綜合實力的比拼,具有技術壁壘高、價值量高、研發周期長等特點,也是半導體產業中最難攻克卻至關重要的一個環節。由于半導體工藝流程復雜,對設備依賴度較高,設備性能直接影響半導體制造的產品品質、工藝效率及良率,最終影響到半導體企業的盈利能力和全球競爭力,因此中國半導體產業實現以自主可控的模式崛起,完成設備環節的國產化是至關重要的環節之一。

2018年全球設備市場或創歷史新高,中國市場成為全球增長新引擎。伴隨芯片產能擴張,全球半導體 設備市場處于上升期,2018年有望突破600億美元大關。集成電路旺盛的市場需求帶動產業的不斷升級和投資的加大,有力促進了集成電路裝備制造行業的發展,因此半導體設備市場與集成電路產業景氣狀況緊密相關。據調查數據顯示,2017 年全球半導體設備銷售規模創歷史新高,達到566億美元/yoy+37%,2013~2017年復合增速約為16%。根據調查數據預計2018年全球半導體設備市場銷售額將達 627 億美元/yoy+11%。2019 年將達676 億美元/yoy+8%,有望接連再創歷史新高。

2005~2019 年 全球半導體設備銷售規模及增速圖

數據來源:公開資料整理

中國大陸設備市場的全球占比不斷升高,2018 年有望趕超中國臺灣躍居全球第二大市場,2019年或將躍升全球首位,中國有望以 173 億美元首次位居全球第一。過去十年中國大陸市場的全球比重總體呈顯著上升趨勢,由 2008 年的 6%提高到 2017 年的 15%,據數據調查顯示,2018、2019 年中國市場的全球占比有望大幅提升到 19%、26%。

2005~2019年全球半導體設備銷售額的地區分布圖

數據來源:公開資料整理

2010—2019年中國半導體設備銷售額的全球占比圖

數據來源:公開資料整理

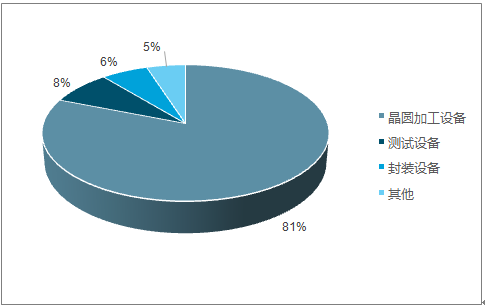

2017年全球半導體設備銷售額的產品構成圖

數據來源:公開資料整理

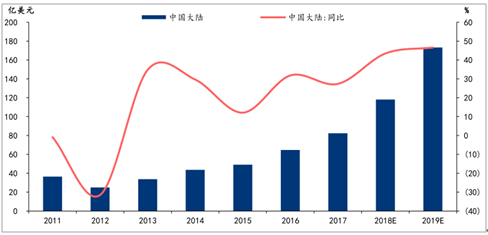

中國大陸設備市場,連續五年擴張,2018年有望首次突破百億級別達118 億美元/yoy+44% ,2019 年 或將趨勢延續達173 億美元/yoy+47%。中國大陸作為全球最大半導體消費市場,半導體產業規模不斷擴大,隨著國際產能不斷向中國轉移,中資、外資半導體企業紛紛在中國投資建廠,大陸設備需求不斷增長。受益于中國大陸進入晶圓廠建設高峰,設備市場將繼續保持高速增長。

2011~2019 年 中國大陸半導體設備銷售規模及增速圖

數據來源:公開資料整理

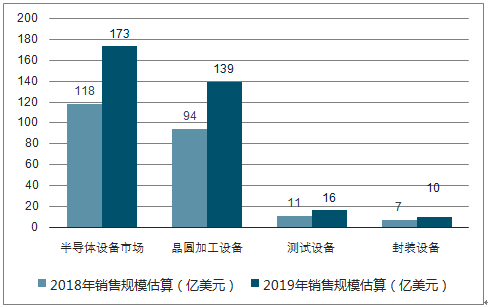

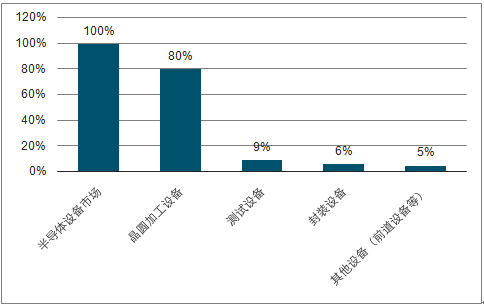

據調查數據預計,2018、2019 年中國大陸半導體設備市場有望達 118、173 億美元。據此估計,晶圓加工設備、測試設備、封裝設備、其他設備(前道設備等)四大類設備在2018 年的市場規模分別為 94、11、7、6 億美元,2019 年的市場規模分別為 139、16、10、9 億美元。

中國大陸市場半導體細分市場空間測算圖

數據來源:公開資料整理

中國大陸半導體設備細分市場占比測算圖

數據來源:公開資料整理

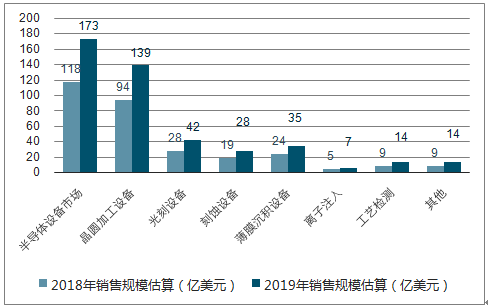

市場占比較高的晶圓加工設備中,光刻設備、刻蝕設備、薄膜沉積設備、離子注入、工藝檢測、其他設備的空間2018年分別有望達28、19、24、5、9、9 億美元,2019年分別有望達42、28、35、7、14、14 億美元。

中國大陸晶圓加工設備細分市場空間測算圖

數據來源:公開資料整理

中國大陸晶圓加工設備細分市場占比測算圖

數據來源:公開資料整理

中國大陸晶圓加工設備細分市場空間測算的測算方法:基于 2018~2020 年中國大陸 12 寸、8 寸晶圓廠建設投資額,結合晶圓加工設備(即晶圓廠所需設備)中各類設備的空間占比,預測 2018~2020 年中國大陸各類晶圓加工設備的市場空間。同時針對內資晶圓廠投資所產生的設備空間進行樂觀、中性、悲觀的國產化率假設,估算晶圓加工設備國產化空間。

根據調查數據顯示,2018~2020 年中國大陸 12 寸、8 寸晶圓廠建設投資將達 7087 億元(其中來自內資企業的投資 5303 億元,占總投資的 75%),年均投資達 2362 億元(其中來自內資企業的投資 1768 億元),我們預計其中晶圓加工設備合計空間或達 4961 億元(其中來自內資企業設備空間 3712 億元),年均 1654 億元(其中來自內資企業設備空間 1237億元)。預測來自 2018 年 09 月 11 日的報告《布局國產半導體設備的歷史性機遇》由于在中國大陸投資建廠的外資、臺資企業多為世界一流半導體企業,現階段采購中國國產設備的可能性較小,目前內資晶圓廠有望成為國產設備的采購主力。根據對國內已發布硅片廠計劃企業的梳理,截至目前已規劃的中國大陸硅片廠建設投資將達 710 億元(較多硅片項目尚未明確達產時間,僅為遠景規模),其中硅片制造設備空間或達 497 億元。

影響著半導體的發展主要原因來自國內集成電路制造技術突破慢于預期、投資增速不及預期;國內晶圓廠建設進程不及預期;本土半導體設備企業技術突破不及預期。但是結合近期 20 家半導體設備產業鏈上下游企業調研及產業投資情況梳理,中國市場正進入國產化率提升的關鍵時期,本土設備企業訂單飽滿,成長趨勢已現,測試設備、刻蝕設備、硅片制造設備等領域或率先國產化并兌現 18~20 年業績高增長。

智研咨詢發布的《2018-2024年中國半導體設備行業市場發展格局及投資價值評估研究報告》

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國半導體設備電源行業市場競爭態勢及未來趨勢研判報告

《2026-2032年中國半導體設備電源行業市場競爭態勢及未來趨勢研判報告》共八章,包含中國半導體設備電源行業鏈結構及全產業鏈布局狀況研究,中國半導體設備電源行業重點企業布局案例研究,中國半導體設備電源行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國半導體專用設備行業全景速覽:半導體工藝技術進步推動行業高精密化與高集成化發展[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)