一、LED照明行業發展現狀分析

1、全球LED照明市場分析

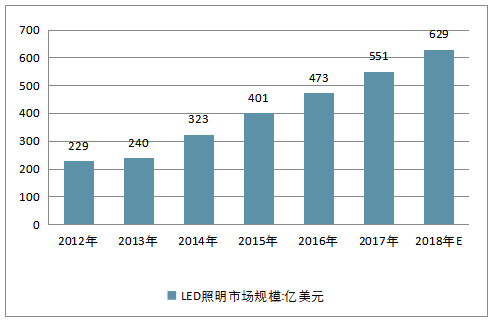

在過去五年,全球LED照明市場從2012年的約229億美元增長到2017年的約551億美元,年復合增長率約為19.2%。家居及戶外的使用為主要的增長因素。可調光LED照明不僅有助改善室內環境氣氛,同時亦在較大程度上有助節約能源。由于環保意識日益提高及出現控制能源消耗的需求,可調光LED照明市場仍維持迅速增長,且預期在未來數年亦將有所增長。受到此增長迅速的市場分部所帶動,LED照明市場預期于2017年至2022年將以約11.4%的年復合增長率增長,并于2022年達約945億美元。由于產品技術漸趨成熟,加上市場競爭提升,該增長率預期于未來有下降的趨勢。

2012-2018年全球LED照明市場規模走勢

資料來源:公開資料整理

相關報告:智研咨詢網發布的《2019-2025年中國LED照明行業市場運行態勢及投資戰略咨詢報告》

2、中國LED行業發展情況分析

據統計,中國LED行業年產值上億企業已經超過了140個。如此眾多的品牌,但是龍頭企業缺乏。從市場角度看,中國LED企業有以下幾個特點:LED照明行業發展迅速。2018年LED照明已經開始發酵,與2017年相比市場需求量大增,做LED封裝、LED顯示屏的企業也紛紛進入LED照明領域。

2017年,全國發光二極管(LED)繼續保持高速增長,完成累計產量6409.8億只。廣東省是發光二極管(LED)目前全國最大的產區,占全國總產量的69%以上,其次依次是福建、江蘇、浙江、安徽。

2011-2017年全國LED產業產量走勢

資料來源:公開資料整理

2017年中國LED行業產值規模6368億元,同比增長21%,上游芯片高速增長,中游封裝平穩發展,下游應用維持快速增長態勢。預計2018-2020年中國LED產業產值規模復合增長率將達18%左右,預計到了2020年中國LED產值規模將突破1萬億,達到了10450億元。

2014-2020年中國LED行業產值規模走勢

資料來源:公開資料整理

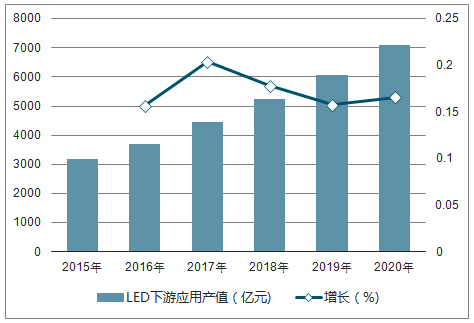

隨著LED產品價格的持續下滑、性價比提升,以及消費者對LED認知度和接受度的攀升,LED產品的市場滲透率逐漸提高,市場規模日益擴大。2016年中國LED下游應用領域市場規模為3697億元,同比增長15.71%,增幅與2015年相當。其中顯示屏、背光、照明及其他應用板塊分別占比12%、11%、66%以及11%。截止2017年中國LED下游應用產值約達4451億元,增長幅度為20.4%。預計2018年中國LED下游應用產值將達5243億元。

2015-2020年中國LED下游應用產值走勢

資料來源:公開資料整理

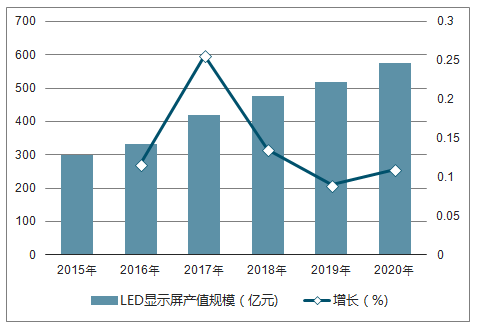

2017年中國LED顯示屏行業產值將達420億元。預計到2020年中國LED顯示屏行業產值規模將達577億元。

2015-2020年中國LED顯示屏產值規模走勢

資料來源:公開資料整理

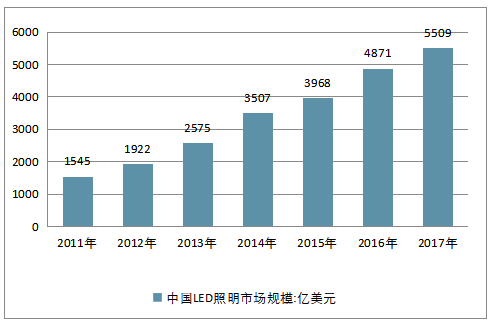

中國LED市場規模從2011年的1545億元增長至2017年LED市場規模達到5509億元,復合增長率達到了23.6%,數字化、可視化、信息化、智能化的綜合智能政務辦公需求與日俱增,LED市場規模不斷提升,預計2018年市場規模將進一步增長,市場前景廣闊。

2011-2017年中國LED市場規模走勢

資料來源:公開資料整理

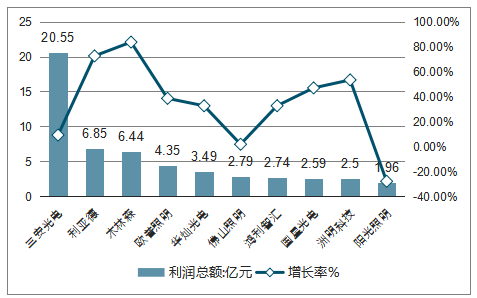

目前已經有30家中國LED行業上市公司披露了2018半年報,其中30家LED行業上市公司21家同比增長的,其中增長幅度最大的是德豪潤達,同比增長11581.45%。其中9家同比下降,雪萊特同比下降幅度最大,同比下降288.56%。其中有3家虧損的上市公司。其中排名前十的LED行業上市公司為三安光電、利亞德、木林森、歐普照明、華燦光電、佛山照明、鴻利智匯、國星光電、洲明科技和陽光照明。其中這10家上市公司的總利潤為54.27億元。

三安光電以20.55億元利潤總額位于第一,同比增長9.11%。位于第二的是利亞德,利潤總額為6.85億元,同比增長72.50%,木林森以6.44億元位于第三,同比增長83.59%。

2018年上半年中國LED行業上市公司利潤TOP10

資料來源:公開資料整理

二、我國LED 照明市場前景分析

我國具備巨大的照明市場規模和雄厚的照明產業基礎,這為我國LED 照明產業的發展創造了巨大的市場發展前景。隨著半導體照明技術的不斷成熟、LED 照明燈具性能的提升和成本的降低,我國LED 照明市場的前景將逐步顯現出來。

1、巨大的照明需求為LED 照明創造良好市場前景

我國照明需求規模龐大,2010年白熾燈和節能燈的國內市場需求分別達到11.76億只和12.69億只,2007-2010年的年復合增長率達到7.59%,直管熒光燈的市場需求為8.3億只,環形熒光燈的市場需求為8億只,鹵鎢燈的市場需求為7.55億只。

這些傳統照明光源和燈具都是LED 照明燈具的目標替代市場,隨著性價比的提升,LED 照明燈具將逐步進入這些市場領域,為其帶來巨大的市場發展空間。

2、良好的照明產業基礎為國內LED 照明燈具的應用提供產品供應基礎

我國照明產業基礎非常雄厚,是全球最大的照明光源和燈具生產國。根據中國照明電器協會的統計,2010年全國白熾燈產量38億只,熒光燈產量66.9億只,其中直管熒光燈18.3億只,環型熒光燈18億只,CFL 44.3億只。2010年全國生產HID 燈1.74億只,其中高壓汞燈5600萬只,高壓鈉燈5400萬只,金屬鹵化物燈6300萬只。 同時,我國照明燈具的消費主要由國內生產企業提供,進口產品在國內所占份額不足5%,同時國內生產量的近70%用于出口。良好的照明產業基礎不但為國內 LED照明燈具市場應用提供了可靠的產品供應,還為國內LED 照明產業通過規模效應來提升LED 照明燈具的性價比提供了非常好的支撐。

3、國內LED 照明燈具全壽命周期成本優勢開始形成

就LED 燈具的應用來看,燈具成本是最重要的影響因素。LED 燈具的成本包括兩個部分,一是燈具的初始購置成本,這取決于LED 燈具的市場價格; 二是燈具的使用成本,這取決于燈具壽命、電力費用及維護費用等因素。

目前LED 照明燈具的價格還遠高于傳統照明燈具,最高達到40倍,最低也超過2倍。根據LED 照明燈具的制造工藝和部件價格,LED 燈具價格將始終高于傳統燈具,但價差還會進一步縮小。在當前的國內照明燈具使用條件和電力價格水平下,LED 燈具消耗的電費和維護費用要低于同等效用的傳統燈具。

基于LED 燈具的全壽命周期的成本分析,LED 照明燈具與同等效能的傳統燈具相比,已經有LED 球泡燈、LED 射燈、LED 筒燈的全周期成本都明顯低于傳統照明,已經具備明顯的競爭優勢。而LED 直管燈的全壽命周期成本與傳統照明基本持平,預計在2012年將顯現出較為明顯的成本優勢,實現替代使用的推廣。在戶外照明燈具中,用于替代250W 高壓鈉燈的LED 燈具中,LED 路燈和隧道燈的成本都要低于傳統照明成本,成本差距約在30%左右,LED 路燈和隧道等競爭優勢已經顯現。根據LED 照明燈具的價格不斷降低、性能不斷提升的發展趨勢,預計在2013年前,絕大多數LED 燈具的全壽命周期的綜合成本將明顯低于傳統燈具,成為主流的照明光源。

我國LED 照明應用市場已經開始形成,預計隨著國內LED 照明產品補貼等扶持政策的出臺和實施,國內 LED照明應用市場將在近兩年出現快速增長。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2026-2032年中國LED照明行業市場需求分析及投資方向研究報告

《2026-2032年中國LED照明行業市場需求分析及投資方向研究報告》共十章,包含LED照明行業重點品牌企業分析,中國LED照明行業傳統商業模式分析,2026-2032年中國LED照明行業投融資戰略規劃分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國LED照明發展現狀分析:Mini LED技術持續突破,智能化應用場景加快拓展[圖]](http://img.chyxx.com/images/2023/0330/71a449fdbbb2295493b01c16553ecdc3a5b43490.jpg?x-oss-process=style/w320)

![2023年中國LED照明行業競爭格局及重點企業分析:企業積極推進技術創新,加快擴張新興領域[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020年中國LED照明行業現狀及發展趨勢分析[圖]](http://img.chyxx.com/2021/11/G450410236_m.png?x-oss-process=style/w320)